Mercado bursátil

Jornada de más a menos

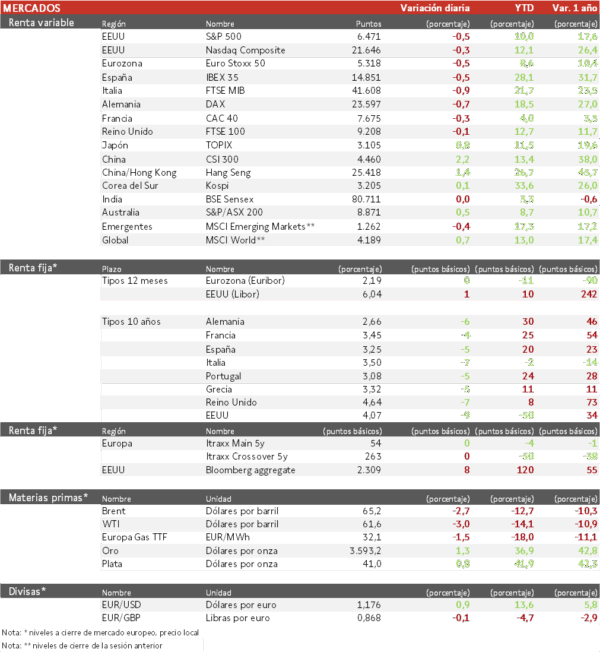

- Los principales índices europeos se contagiaron de la caída en EEUU ante el dato de empleo peor de lo esperado. El IBEX 35 cierra con una caída del 0,5%, el FTSE MIB es el índice más castigado en Europa con una pérdida de un 0,9% y el Euro Stoxx 50 se ha dejado un 0,5%. En Europa el tono reciente ha sido mixto ante la crisis política en Francia y el lastre de los sectores más sensibles a los tipos.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha avanzado un 1,4%, y el Topix japonés ha limitado su repunte a un 0,8%. Donald Trump, firmó ayer una orden anunciada en julio para aplicar aranceles más bajos a las importaciones de automóviles japoneses y otros productos. Por otro lado, los presidentes Xi Jinping y Kim Jong Un han confirmado que China y Corea del Norte van a fortalecer los intercambios de alto nivel y la comunicación estratégica.

Claves de la sesión

El menor dinamismo del mercado laboral estadounidense aumenta la probabilidad del recorte de tipos de 25 pb en septiembre

- En agosto, en EEUU se generaron 22.000 nóminas no agrícolas, muy por debajo de la proyección del consenso de mercado de 75.000 empleos, continuando con la pérdida de dinamismo de los últimos meses. Adicionalmente, la tasa de desempleo se incrementó a un 4,3 % de la población activa (vs. 4,2% el mes anterior).

- Algunos economistas prevén ahora tres recortes consecutivos de la Fed, ya que las preocupaciones sobre el debilitamiento laboral predominan sobre el temor en torno a las expectativas de inflación.

- Hoy ha destacado Indra, al anunciar que invertirá 43 millones para que sus instalaciones en Asturias sean la fábrica de blindados más avanzada de Europa. Por su parte, Broadcom ha firmado un acuerdo con OpenAI para crear un chip de inteligencia artificial.

Renta fija

Las TIRes de la deuda soberana caen ante los recortes de tipos esperados en EEUU

- Jornada de caídas en las TIRes de los principales bonos soberanos, en un contexto en el que el mercado da por sentado que la Fed recortará 25 pb el día 17 y otros 25 pb en diciembre. En la Eurozona, la remuneración por empleado se desaceleró hasta el 3,9% interanual en el 2T 25, desde 4,0% en el 1T, de camino al 3% que indica estabilidad. Las cuentas nacionales indican que los márgenes de beneficio se han moderado y ya no contribuyen significativamente a la inflación. Por tanto, se espera que el BCE ya no recorte más los tipos.

- Así, la TIR del Bund a 10 años ha descendido 6 pb a 2,66% y la referencia española 5 pb a un 3,25%. El Treasury a 10 años cae 9 pb hasta un 4,07%.

Materias primas y divisas

Tercera sesión de caídas en el precio del petróleo

- Si la OPEP+ firma un nuevo aumento de la producción el domingo, podría desestabilizar al mercado, que se enfrenta a una demanda frágil y a un aumento de la oferta por parte de países no miembros del grupo.

- El oro ha subido un 1,3% hasta 3.593 dólares, y se sitúa sobre su máximo histórico. Desde 2023 acumula una rentabilidad superior a 70%.

Noticia empresarial

Orsted

La multinacional danesa de generación y distribución de energía renovable, principalmente a través de parques eólicos marinos (offshore), pretende recaudar en coronas un importe equivalente a 8.000 millones de euros y para reforzar su balance y hacer frente a los retos del sector mediante una emisión de derechos respaldada por los principales accionistas.

Durante el año se ha visto afectada por la detención del desarrollo de parques eólicos marinos por parte de Donald Trump. Específicamente, el parque eólico Revolution, un proyecto de 6.300 millones de dólares que estaba a punto de completarse.

Además, ha recortado su previsión de beneficio operativo para 2025 y espera ahora un EBITDA de 24.000-27.000 millones de coronas danesas, desde la previsión anterior de 25.000-28.000 millones de coronas, dado el impacto de una velocidad de viento marino inferior a lo normal en toda la cartera offshore.

Principales indicadores macroeconómicos del día

Pedidos de fábrica en Alemania

En julio, según Destatis, los pedidos de fábrica en Alemania se redujeron un 2,9% en términos mensuales, acelerando su ritmo de caída respecto al mes anterior (-0,2% en junio), y situándose significativamente por debajo de las estimaciones del consenso de analistas (0,5%). Paralelamente, en términos interanuales, registraron una contracción de un 3,4%, en contraste con el crecimiento de un 1,7% interanual en junio.

Balanza comercial de Francia

En julio, en términos mensuales, las exportaciones en Francia aumentaron hasta 52.100 millones de € (vs. 50.800 millones de € en junio). En contraste, las importaciones disminuyeron a 57.700 millones de € (vs. 58.000 millones de € en junio). Ante esta evolución, el déficit comercial de Francia se redujo a 5.600 millones de € (vs. -7.200 millones de € en junio).

PIB de la Eurozona

Según Eurostat, en la lectura final, el PIB de la Eurozona en el 2T de 2025 frenó su ritmo de crecimiento a un 0,1% en términos trimestrales (vs. 0,6% en el trimestre anterior). Por partidas, las que contribuyeron positivamente fueron la de inventario (0,5pp), gasto público (0,1pp) y consumo privado (0,1pp), en contraste destacó la contribución negativa de la formación fija de capital (-0,4pp) y de las exportaciones netas (-0,2pp). Paralelamente, en términos interanuales, la actividad económica del bloque monetario europeo entre los meses de abril y junio se desaceleró hasta un 1,5% (vs. 1,6% en el 1T de 2025), aunque superó las estimaciones del consenso de analistas (1,4%).

Evolución del empleo en la Eurozona

Según Eurostat, en el 2T de 2025, el número de personas ocupadas en la Eurozona se incrementó un 0,1% respecto al trimestre anterior (vs. 0,2% en el 1T de 2025). De esta forma, el ritmo de creación de empleo en el bloque monetario europeo se desaceleró hasta un 0,6% interanual entre los meses de abril y junio (vs. 0,8% en 1T de 2025).

Evolución del mercado laboral en EEUU

- En agosto, la economía estadounidense generó 22.000 nóminas no agrícolas, situándose significativamente por debajo de la proyección del consenso de mercado de 75.000 empleos. Por su parte, también destacó la revisión al alza del dato de julio (79.000) y a la baja en junio (-13.000), representando en su caso la primera contracción mensual del empleo desde el año 2020.

- Una evolución que confirma la pérdida de dinamismo del mercado laboral estadounidense en los últimos meses, y afianza la decisión de la Fed de realizar el primer recorte de tipos de interés oficiales de la Administración Trump 2.0 en su próxima reunión el 17 de septiembre.

- Adicionalmente, la tasa de desempleo se incrementó ligeramente a un 4,3 % de la población activa (vs. 4,2% el mes anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.