Mercado bursátil

Fuertes subidos de las bolsas europeas tras el plan de inversiones de Alemania

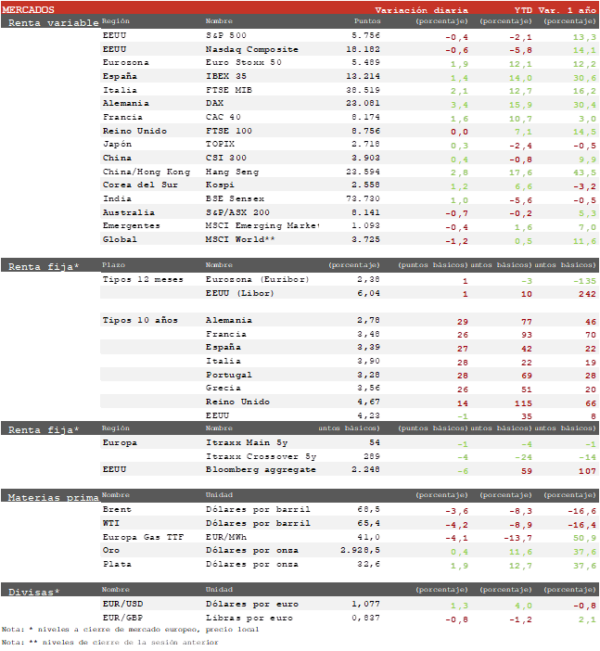

- Los principales índices europeos cerraron con fuertes avances liderados por Alemania tras el anuncio de un acuerdo para invertir cientos de millones de euros en defensa e infraestructuras en los próximos años. Adicionalmente el mercado se ha beneficiado del ambicioso objetivo de crecimiento fijado por el gobierno de un 5% en 2025 así como ciertos indicios de que los aranceles a México y Canadá todavía podrían retirarse. Ha destacado la subida del DAX alemán de un 3,4% liderada por valores cíclicos y de defensa. Por el contrario, el fuerte repunte de la rentabilidad de los bonos ha perjudicado a sectores defensivos como Utilities, Telecomunicaciones y Consumo básico. Por su parte, el Euro Stoxx 50 ha cerrado con un avance de un 1,9% y el IBEX 35 de un 1,4%.

- En la región Asia-Pacífico, el índice regional ha repuntado un 1,1%, su mayor subida en tres semanas tras el anuncio de un objetivo de crecimiento ambicioso apoyado por un mayor déficit público que apunta al anuncio de medidas de estímulo en los próximos días. Así, el Hang Seng hongkonés ha repuntado un 0,28% y el CSI 300 chino un 0,45%. En el resto de la región las subidas han sido moderadas destacando el repunte del Sensex indio de un 1,01% tras marcar ayer mínimos nueve meses en los mínimos del día de las elecciones del 1 de junio.

Claves de la sesión

Europa, entre el pesimismo de los aranceles y el optimismo de los planes de inversión

- El nuevo líder alemán, Friederich Merz, ha anunciado un acuerdo para excluir el gasto en defensa de la regla del límite de déficit, lo que permitiría impulsar un plan de inversiones en defensa e infraestructuras de 500.000 millones de euros. Los sectores de Materiales e Industria han liderado las ganancias en Alemania, y en general en Europa se ha producido una rotación desde sectores defensivos a cíclicos. El anuncio puede reforzar la historia de “rerating” de la bolsa europea tras la buena temporada de resultados del 4T. En los últimos días la bolsa europea ha registrado fuertes oscilaciones entre el pesimismo por los aranceles y el optimismo de una posible reactivación de la economía por los planes de gasto. En EEUU el mercado no lograba rebotar tras alcanzar ayer mínimos de cuatro meses con un retroceso de cerca de un 7% desde sus máximos. Así, al cierre de la sesión europea el S&P 500 cede un 0,4%, el Nasdaq un 0,6% y el Dow Jones un 0,1%.

Renta fija

Mayor repunte de la TIR del Bund alemán desde 1990

- La rentabilidad del Bund alemán a 10 años ha registrado su mayor repunte en un día desde 1990 tras el anuncio del plan de inversiones, arrastrando al resto de bonos de la Eurozona.

- Así, la TIR del Bund a 10 años ha repuntado 30 p.b. hasta 2,79%, su nivel más elevado desde octubre de 2023. Por su parte, el Treasury a 10 años cede 1 pb hasta un 4,24%.

Materias primas y divisas

El EUR/USD se dispara ante el repunte de las TIRes en la Eurozona

- El barril de Brent ha roto la zona de soporte de los dos últimos años en torno a 70 $/barril, lo que podría favorecer la continuidad del movimiento a la baja hacia las cercanías de 60 $/barril. Por su parte el EUR/USD se ha visto impulsado por el repunte de TIRes en la Eurozona y sube más de un 1% por tercer día consecutivo hasta 1,077.

Noticias empresariales

Adidas

- Ha publicado sus resultados financieros para el año fiscal 2024 superando las expectativas del mercado. Reportó un aumento del 12% en las ventas a divisa constante, impulsado por un crecimiento del 13% de la marca Adidas, con un fuerte incremento del 17% en calzado. La rentabilidad experimentó una mejora significativa, con un margen bruto que ascendió al 50,8% y un beneficio operativo que se disparó a 1.337 millones de euros. El beneficio neto de las operaciones continuas alcanzó 824 millones de euros, marcando una notable recuperación. Geográficamente, la mayoría de los mercados registraron un crecimiento de doble dígito, destacando Europa (+19%), China (+10%), Mercados Emergentes (+19%) y Latinoamérica (+28%).

- De cara al futuro, Adidas se muestra optimista y anticipa un crecimiento de las ventas a una tasa alta de un solo dígito para 2025, con la marca Adidas como principal motor. Se espera que el beneficio operativo continúe su tendencia ascendente, situándose entre 1.700 y 1.800 millones de euros excluyendo cualquier contribución de Yeezy. En reconocimiento al sólido desempeño financiero, se propondrá un aumento del dividendo a 2 €/acc. Bjørn Gulden, CEO de Adidas, se mostró satisfecho con los resultados, resaltando la fuerte dinámica de la marca y la confianza en el potencial de crecimiento futuro.

Principales indicadores macroeconómicos del día

PMI compuesto de Japón

En febrero, el PMI servicios de Japón registró un incremento de 0,7 puntos hasta 53,7 puntos, manteniéndose en terreno de expansión por 4º mes consecutivo y siendo el dato más elevado desde julio. Por su parte, el PMI compuesto avanzó hasta 52,0 puntos (vs. 51,1 puntos en enero), el incremento más significativo desde septiembre de 2024.

PMI compuesto Caixin de China

En febrero, el PMI servicios Caixin de China mostró un ligero avance de 0,4 puntos hasta 51,4 puntos, continuando en terreno de expansión desde hace 26 meses. Este incremento se produjo por el aumento de las ventas y nuevos proyectos en el sector. Así, el PMI compuesto se situó en 51,5 puntos, 0,4 pp más que en enero, siendo el resultado más elevado en tres meses.

PMI compuesto Nikkei de India

En febrero, el PMI servicios de India presentó un incremento significativo hasta 59,0 puntos, 2,5pp más que en enero, debido al aumento de la demanda y de la productividad. Por su parte, el indicador adelantado PMI compuesto avanzó también hasta 58,8 puntos (vs.57,7 puntos mes anterior).

Producción industrial de Francia

De acuerdo con INSEE, en enero, la producción industrial en Francia en términos mensuales cayó un 0,6% (vs. -0,5% en diciembre). Por su parte, siguiendo esta tendencia, la producción manufacturera mostró una contracción de un 0,7% (vs. -1,0% en diciembre).

PIB de Italia

Según ISTAT, la lectura final del PIB en el 4T de 2024 de Italia, en términos intertrimestrales creció ligeramente un 0,1% (vs. 0,0% en el 3T). Paralelamente, en términos interanuales repuntó un 0,6% (vs. 0,5% en el trimestre anterior).

PMIs compuestos de la Eurozona

- En febrero, el dato final del indicador PMI servicios de la Eurozona se moderó hasta 50,6 puntos (vs. 51,3 puntos en enero), manteniéndose en terreno de expansion desde el mes de noviembre. Por su parte, el índice compuesto se mantuvo en 50,2 puntos. Así, entre las principales economías de la Eurozona, la evolución ha sido heterogénea:

- En Alemania, el PMI servicios se sitúo en 51,1 puntos (vs. 52,5 puntos en enero). Por su parte, el PMI compuesto retrocedió ligeramente 0,1 pp hasta 50,4 puntos.

- En Francia, el índice de gestores de compra del sector servicios reflejó un deterioro de la actividad al retroceder a 45,3 puntos (vs. 48,2 puntos en enero). Ante esta tendencia, el PMI compuesto cayó hasta 45,1 puntos.

- En España, el PMI servicios avanzó 1,3 pp hasta 56,2 puntos (vs. 54,9 puntos), por encima de lo proyectado por el consenso de analistas (55,4 puntos).

- En Italia, el PMI servicios mostró un crecimiento de 2,6 puntos hasta 53,0 puntos, por encima de lo estimado por el consenso de analistas (50,9 puntos). Gracias a este avance, el índice compuesto se sitúo en 51,9 puntos (vs. 49,7 puntos), siendo su mayor nivel desde mayo de 2024.

Índice de precios de producción en la Eurozona

- Según Eurostat, en enero, la tasa de variación interanual del IPP de la Eurozona creció significativamente un 1,8%, frente al 0,1% de diciembre. En términos mensuales, los precios se incrementaron un 0,8% respecto a diciembre (vs. 0,5% en el mes anterior).

- Los mayores descensos interanuales de los precios industriales se registraron en Lituania (-5,3%), Luxemburgo (-4,7%) y Estonia (-4,5%). En contraste, sus mayores incrementos interanuales se observaron en Irlanda (14,9%) y Bélgica (5,0%).

Solicitudes semanales de hipotecas

En la semana finalizada el pasado 26 de febrero, las solicitudes semanales de hipotecas en EEUU mostraron un incremento de un 20,4% respecto a la semana anterior (vs. -1,2% en el resultado pasado). Por su parte, el índice hipotecario a 30 años se moderó nuevamente a un 6,73% (vs. 6,88% en la semana anterior).

Encuesta de empleo ADP en EEUU

Según el informe ADP, en febrero, la creación de empleo en el sector privado en EEUU creció en 77.000 puestos de trabajo (vs. 183.000 en diciembre), situándose notablemente por debajo del consenso de analistas (141.000 puestos de trabajo).

PMI e ISM no manufacturero en EEUU

- En febrero, el PMI servicios de EEUU ha descendido 1,9 puntos hasta 51,0 puntos, aunque por encima de lo estimado por el consenso de analistas que proyectaban que se situara en terreno de contracción (49,7 puntos). Así, el índice compuesto se moderó 51,6 puntos (vs. 52,7 puntos en enero).

- Por su parte, el ISM no manufacturero en febrero ha avanzado hasta un 53,5%, frente al 52,8% de enero. Un dato superior a la estimación del consenso de los analistas de un 52,5%.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.