Mercado bursátil

Caídas en el comienzo de la semana.

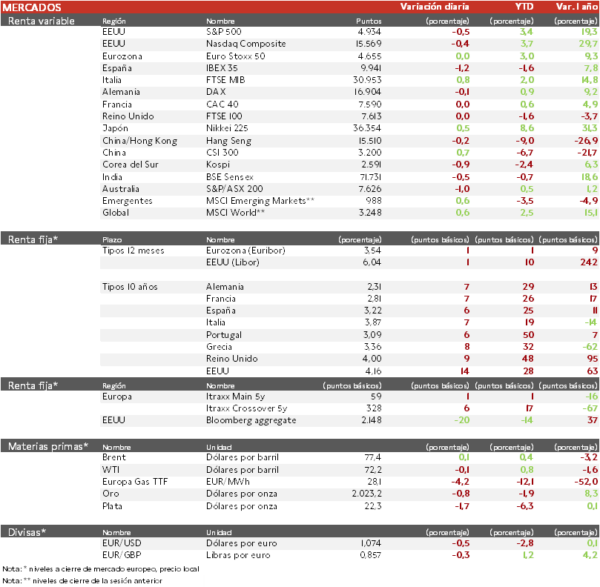

- Los principales índices europeos han cambiado el tono con el que terminaron la semana. El IBEX 35 cierra con una caída del 1,2%, siendo el índice más castigado en Europa. por su parte, el Euro Stoxx 50 ha terminado plano gracias al impulso de las tecnológicas.

- En la región Asia-Pacífico, el BSE Sensex indio ha caído un 0,5% a pesar de que el PMI compuesto de enero se ha revisado al alza hasta 61,8 puntos. En China el PMI Caixin compuesto disminuyó 0,1pp a 52,5 puntos. Los inversores, están aumentando la búsqueda de diversificación hacia acciones extranjeras. En este sentido, en algunos ETFs se están pagando primas de hasta el 40% sobre el valor de los activos, provocando interrupciones en las operaciones. El Hang Seng hongkonés ha descendido un 0,2%, mientras que el Nikkei 225 japonés ha subido 0,5%.

Claves de la sesión

Caídas ante el miedo de un retraso en el primer recorte de tipos

- Los datos del PIB de EEUU del jueves y de empleo el viernes pasado confirman el dinamismo de la principal economía mundial. Una coyuntura que, unida la decisión de la Fed y las declaraciones de su presidente, ha llevado a los inversores a retrasar su estimación sobre cuándo se realizará el primer recorte de tipos de interés oficiales. Un hecho que ha lastrado el sentimiento del mercado en el arranque de esta semana.

- En el plano empresarial, Estée Lauder ha abierto con una subida de 16% tras anunciar que recortará hasta 3.000 puestos de trabajo (4% de la plantilla) como parte de un plan de reestructuración. Por su parte, Novo Nordisk ha acordado comprar 3 plantas de fabricación por 11.000 millones de $ para hacer frente a la gran demanda de sus tratamientos contra la obesidad.

Renta fija

Las TIRes de la deuda soberana repuntan

- Jornada de subidas pronunciadas en las TIRes de los principales bonos soberanos. Mientras que en EEUU la creación de empleo y el nivel de salarios han aumentado, en Reino Unido se han quedado por debajo de las proyecciones del BoE (en el caso de la inflación por los servicios), aunque en niveles todavía elevados, por lo que la Entidad decidió el jueves no dar pistas sobre cuándo se producirá el primer recorte de tipos. Para la Fed, los mercados monetarios muestran una probabilidad nula de que la primera reducción del precio del dinero se produzca en marzo.

- Así, la TIR del Bund a 10 años ha ascendido 7 pb a 2,31% y la referencia española 6 pb a un 3,22%. El Treasury a 10 años sube 14 pb hasta un 4,16%.

Materias primas y divisas

Continúa el pesimismo respecto al crudo

- Jornada de menos a más en el precio del petróleo ante el miedo a la prolongación de la debilidad de la economía china y a la espera de que la OPEP+ decida si prorroga los 2,2 millones de barriles diarios de recortes voluntarios de la producción de petróleo a finales de marzo.

Noticias empresariales

Delivery Hero

La plataforma alemana de pedidos online, especializada en comidas, ha caído hasta su mínimo histórico desde la salida a bolsa en 2019, tras presentar un avance de resultados negativo y señalando que probablemente haya fracasado el intento de vender su negocio Foodpanda en Asia. Tras reportar un margen Ebitda ligeramente positivo, la esperanza ahora está en si obtendrá flujo de caja positivo en 2024, para hacer frente a las obligaciones de deuda de unos 1.500 millones de euros que vencen en los próximos tres años (incluyendo las fusiones y adquisiciones). Para 2024 estima un crecimiento del GMV (valor bruto de la mercancía) de 8% y de 16% en ventas.

Principales indicadores macroeconómicos del día

Balanza comercial de Alemania

Según Destatis, en diciembre, las exportaciones de Alemania cayeron de manera significativa un 4,6% en términos mensuales (vs. 3,5% en noviembre). Por su parte, las importaciones retrocedieron un 6,7% (1,5% en noviembre). La balanza comercial registró un superávit de 22.200 millones de € (vs. 20.700 millones de € en noviembre)

PMI servicios y compuestos en Europa

En enero, el dato final del indicador PMI servicios de S&P de la Eurozona, retrocedió ligeramente en 0,4 puntos hasta 48,4 puntos. No obstante, el indicador compuesto creció en 0,3 puntos hasta 47,9 puntos (vs. 47,6 puntos de diciembre).

Entre sus principales economías, la evolución de los indicadores de servicios y compuestos fue heterogénea:

- En Alemania, el PMI servicios se contrajo hasta 47,7 puntos (vs. 49,3 de diciembre). El PMI compuesto siguió esta tendencia a la baja al situarse en 47,0 puntos (vs. 47,4 puntos en diciembre).

- En Francia, el indicador adelantado de los gestores de compra del sector servicios cayó ligeramente 0,3 puntos hasta 45,4 puntos (vs. 45,7 puntos en diciembre). Así, el PMI compuesto registró una pequeña contracción hasta 44,6 puntos (vs. 44,8 puntos en diciembre).

- En Italia, el PMI servicios repuntó significativamente hasta 51,2 puntos (vs. 49,8 puntos en diciembre), volviendo a terreno de expansión. Esta subida del índice servicios contribuyó a la mejora del índice compuesto, que se situó en terreno de expansión en 50,7 puntos (vs. 48,6 puntos en diciembre).

- En España, el PMI servicios continuó en terreno de expansión (>50 puntos) al situarse en 52,1 puntos, a la espera de conocer el dato final del índice compuesto.

- En Reino Unido, el índice servicios reflejó una mejora de 0,9 puntos hasta 54,3 puntos. En la misma línea, el PMI compuesto alcanzó 52,9 puntos (vs. 52,1 puntos en diciembre).

Índice Sentix de la Eurozona

En febrero, el índice Sentix ha mostrado nuevamente un repunte de la confianza del inversor de la Eurozona, avanzando hasta -12,9 puntos (vs. -15,8 puntos del mes pasado).

Índice de precios del productor de la Eurozona (IPP)

Según Eurostat, en diciembre, el IPP de la Eurozona se contrajo un 10,6% en términos interanuales (vs. -8,8% de noviembre). Por su parte, en términos mensuales los precios cayeron un 0,8%.

PMI e ISM no manufacturero en EEUU

- En EEUU, el PMI servicios ha constatado un mayor dinamismo del sector en enero al repuntar 1,1 puntos hasta 52,5 puntos. Por su parte, el índice compuesto ha crecido 1,1 puntos hasta 52,0 puntos.

- El ISM no manufacturero registró un notable incremento de 2,9 pp hasta 53,4 puntos.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.