Mercado bursátil

Los mercados cosechan caídas no vistas desde la pandemia de 2020 pese a que EEUU y Europa rebotan a media sesión

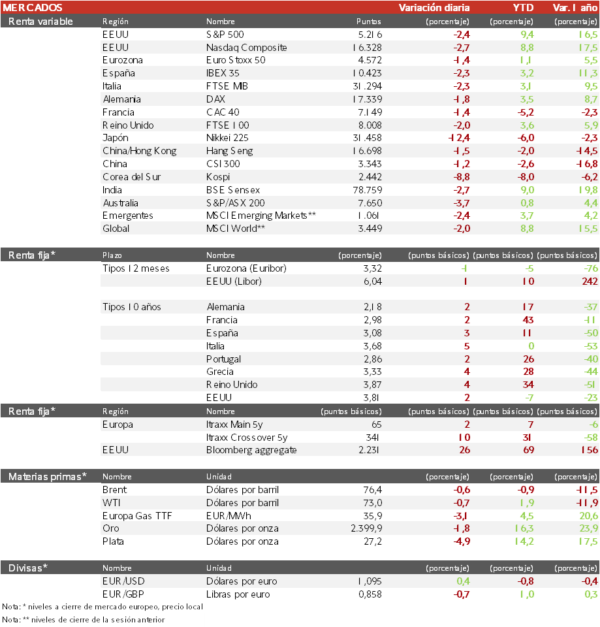

- Continúan las fuertes caídas con las que acabó la semana pasada, en la sesión de hoy los índices europeos han continuado cayendo fuerte tras una jornada en Japón nunca vista. El IBEX 35 ha caido un 2,34% y se sitúa en los 10.423 puntos, el Euro Stoxx 50 ha bajado un 1,49%, en una sesión marcada por las caídas del sector bancario y automovilístico. En Francia el CAC 40 ha bajado un 1,61%, mientras que el DAX alemán ha perdido un 1,73%.

- En la región Asia-Pacífico el comportamiento ha sido muy negativo, con especial foco en Japón. El TOPIX ha caído un 12,23% con caidas fuertes donde ha destacado el sector bancario donde el banco MUFG ha cerrado la sesión con una bajada del 18%. En la región de China, tanto el Hang Seng (-1,46%) como el Shanghai Composite (-1,54%) han cerrado con bajadas. El KOSPI coreano ha cerrado bajando un 8,77%.

Claves de la sesión

Las bolsas europeas consiguen aguantar una jornada turbulenta en Asia y EEUU

- En España, la jornada ha sido negativa principalmente por las caidas en el sector de utilities, donde destacamos Enagas, Acciona, Endesa y Redeia con caídas superiores al 4%. El farolillo rojo ha sido Fluidra con una bajada del 6,3% despues de haber sido el mejor valor del viernes.

- El mercado americano ha comenzado la sesión con fuerte bajadas principalmente en compañías tecnológicas donde hemos visto a empresas como Apple o Tesla con caidas superiores al 10% en la primera hora de negociación.

- La caída de Apple está justificada ante la noticia de que Warren Buffett habría deshecho ya la mitad de su posición en la compañía algo que a pesar de estar en los planes de Berkshire parece haber sorprendido al mercado.

- El mercado ha mejorado tras conocerse los datos del ISM no manufacturero de EEUU, deshaciendo parte de las fuertes pérdidas que habían llevado al índice VIX a los 65 puntos. Los temores de los inversores ante una mayor probabilidad de recesión tras el mal dato de empleo del viernes, unido a la desinversión de los fondos de inversión en el famoso “carry-trade” del USD-JPY había provocado un pánico en los mercados.

- Al cierre de la sesión europea el S&P 500 cae un 2,26%, el Nasdaq un 2,66% y el Russell 2000 cae un 3,1%.

Renta fija

Rebote en las TIRes de los bonos soberanos tras tocar los mínimos del año

- La TIR del Bund a 10 años ha subido al 2,19% y la referencia española se sitúa en el 3,09%.

- En EEUU, la yield del Treasury ha subido hasta el 3,80% y el la TIR del bono a 2 años se sitúa en el 3,90%.

Materias primas y divisas

El petróleo rumbo a mínimos del año mientras el euro rebota a máximos de siete meses

- El barril de Brent ha vuelto a caer a los de 76,4 $/barril tras la volatilidad bursátil y el temor a una escalada entre Iran e Israel y una posible recesión.

- El Euro rebota un 0,65% hasta el 1,0978 su nivel más alto en 7 meses, los inversores esperan que la Fed baje los tipos de interés reduciendo asi el atractivo del dólar.

- El oro funcionando como refugio en una jornada muy volátil se sitúa en 2.405 $ por onza.

Noticias empresariales

Société Générale

El gigante bancario francés ha comunicado esta mañana que va a vender dos filiales -una en Gran Bretaña y la otra en Suiza- al banco suizo UBP por unos 900 millones de euros (984 millones de dólares). Union Bancaire Privee (UBP) es un banco suizo especializado en gestión de patrimonios y activos. Las dos unidades que venden son: SG Kleinwort Hambros y Société Générale Private Banking Suisse entre ambas unidades gestionan alrededor de 25 mil millones de euros en activos.

Principales indicadores macroeconómicos del día

Producción industrial en España

Según el INE, la producción industrial en España en el mes de junio registró una subida de un 0,6% en términos interanuales (vs. 0,4% en el mes anterior).

PMIs en Europa

En julio, el dato final del indicador PMI servicios de la Eurozona se moderó a 51,9 puntos (vs. 52,8 puntos en junio), si bien continúo en terreno de expansión. Por su parte, el indicador compuesto mostró un descenso de 0,7 puntos hasta 50,2 puntos (vs. 50,9 puntos en junio), ligeramente por encima de lo estimado por el consenso de analistas (50,1 puntos).

- En Alemania, el PMI servicios ha descendido hasta 52,5 puntos (vs. 53,1 puntos en junio). El PMI compuesto se sitúo en 49,1 puntos (vs. 50,4 puntos en junio), situándose por primera vez en terreno de contracción desde marzo de este año.

- En Francia, el indicador de los gestores de compra del sector servicios mejoró hasta 50,1 puntos (vs. 49,6 puntos en junio), situándose en terreno de expansión. Paralelamente, el PMI compuesto registró un incremento de 0,3 puntos hasta 49,1 puntos (48,8 puntos en junio).

- En España, el PMI servicios se moderó notablemente hasta 53,9 puntos (vs. 56,8 puntos en el mes de mayo), aunque manteniéndose en terreno de expansión.

- En Italia, el PMI servicios registró un retroceso de 2,0 puntos hasta 51,7 puntos (vs. 53,7 puntos en junio), manteniéndose en terreno de expansión. Por su parte, el índice compuesto se contrajo 1,0 punto hasta 50,3 puntos (vs. 51,3 puntos en junio).

Índice Sentix de la Eurozona

En agosto, el índice Sentix ha mostrado una contracción de la confianza del inversor de la Eurozona, situándose en un -13,9 puntos (vs. -7,3 puntos en el mes de julio), notablemente por debajo de lo estimado por el consenso de mercado (-5,5 puntos).

IPP en la Eurozona

Según Eurostat, en junio, el IPP de la Eurozona se sitúo en un -3,2% en términos interanuales (vs. -4,1% en el mes de mayo). En términos mensuales, los precios aumentaron un 0,5%, contrastando con su tendencia del mes pasado (vs. -0,2% en el mes pasado).

PMI e ISM no manufacturero de EEUU

- En EEUU, el PMI servicios se ha moderado ligeramente 0,3 puntos en julio hasta 55,0 puntos (vs. 55,3 puntos en junio), manteniéndose en terreno de expansión. Por su parte, el índice compuesto ha retrocedido 0,5 puntos hasta 54,3 puntos (vs. 54,8 puntos el mes pasado).

- El ISM no manufacturero registró en julio una subida de 2,6 pp hasta un 51,4%, en línea con lo proyectado por el consenso de mercado.

Tablas de datos de mercados

Informe de cierre de mercados.

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.