Mercado bursátil

Los índices bursátiles moderan sus descensos

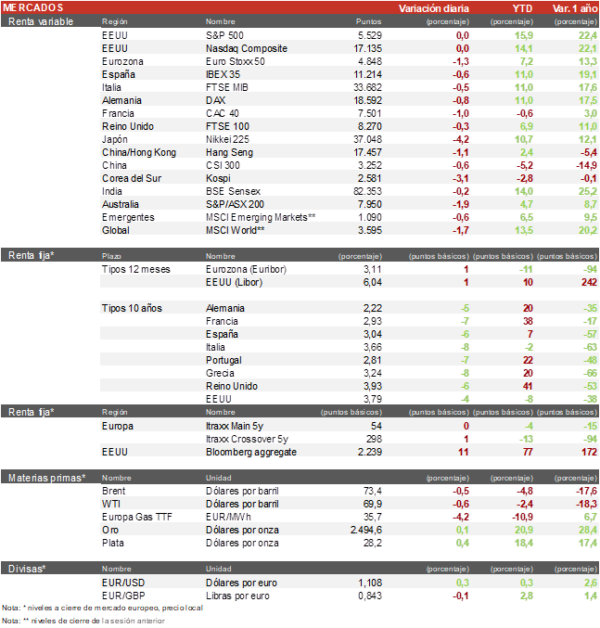

- Hoy han continuado los descensos en las bolsas europeas, aunque más moderados que ayer. Al igual que sucedió en la corrección de julio/agosto, el temor a un enfriamiento de la economía estadounidense y las elevadas valoraciones de las compañías ligadas a la IA estarían detrás de la súbita corrección iniciada ayer. En Europa ha destacado la caída del Euro Stoxx 50 de un 1,3%, con ASML cediendo más de un 5%. El tono ha sido más sostenido en índices como el IBEX 35 (-0,6%) y el FTSEMIB italiano (-0,5%) con menos peso tecnológico.

- En la región Asia-Pacífico, se ha recogido hoy el impacto de las caídas de ayer en el sector de semiconductores de EEUU, provocando recortes superiores al 3% en las bolsas de Japón, Taiwan y Corea del Sur. Por su parte, el Hang Seng hongkonés ha cedido un 1,1% y el CSI300 chino un 0,65%.

Claves de la sesión

Vuelve el temor a unas valoraciones excesivas en la IA

- La caída del sector de semiconductores ayer en EEUU muestra que la fuerte corrección en julio/agosto de los valores relacionados con la Inteligencia Artificial ha creado ciertas dudas sobre sus valoraciones y la posibilidad de que estén descontando un impacto excesivamente optimista de la IA sobre los beneficios de las empresas. Así, la reacción negativa del mercado a unos resultados de Nvidia que habían cumplido las previsiones, ha acabado convirtiéndose en una nueva toma de beneficios generaliza en el sector de semiconductores tras la recuperación de las últimas semanas.

- Las caídas de las dos últimas sesiones en Europa han estado lideradas por ASML e Infineon, dos compañías de semiconductores. En un segundo nivel se han situado sectores cíclicos como los automóviles, bancos o lujo entre otros. Por el contrario, los sectores defensivos como salud, utilities o consumo básico han ejercido de refugio en esta nueva pequeña crisis.

- Al cierre de la sesión europea los índices estadounidenses mostraban un tono mixto, con avances en el Dow Jones y ligeras pérdidas en el S&P 500 y el Nasdaq. El índice de semiconductores SOX avanzabaun ligero 0,2% tras perder ayer más de un 7%.

Renta fija

Nuevos mínimos anuales de las TIRes de la deuda soberana estadounidense

- Nueva jornada de descensos en la TIRes de los principales bonos soberanos, que vuelven a ejercer de refugio ante las caídas de la bolsa. La TIR del Bono de EEUU a 2 años se ha situado en el 3,80%, un nuevo mínimo de cierre desde marzo de 2023, después de que un indicador publicado hoy incidiera en el enfriamiento del mercado laboral en EEUU.

- En Europa, la TIR del Bund a 10 años ha cedido 5 pb a 2,22% y la referencia española 7 pb a un 3,03%.

Materias primas y divisas

La OPEP+ intenta frenar la caída del petróleo

- La cotización del petróleo continúa cayendo pese a que la OPEP+ estaría discutiendo la posibilidad de aplazar el aumento de producción previsto para octubre y evitar un exceso de oferta en el mercado. El Brent se ha situado hoy en 73,3 $/barril, cerca de su mínimo de tres años.

Noticias empresariales

ASML Holdings

El fabricante de equipos para semiconductores holandés ha caído en torno a un 5% por segunda sesión consecutiva. Tras la caída generalizada de ayer en el sector de semiconductores, hoy se ha visto afectada por un comentario negativo de un banco de inversión que ha revisado a la baja su crecimiento de 2025 a 2030 al 13% anual, frente al 25% anual de 2018 a 2025. En este sentido, considera que el mercado está sobreestimando el impacto de la IA en el crecimiento futuro de ASML. Actualmente ASML tiene un 75% de recomendaciones de Comprar y un 25% de4 Mantener, con un precio objetivo de 1.060€ frente a su cotización actual de 740€.

Principales indicadores macroeconómicos del día

PMIs en Eurozona

En agosto, el dato final del indicador PMI servicios de la Eurozona avanzó a 52,9 puntos (vs. 51,9 puntos en julio), representando su máximo nivel en los últimos 3 meses. Por su parte, esta tendencia explicó el repunte del indicador compuesto hasta 51,0 puntos (vs. 50,2 puntos en julio), ligeramente por debajo de lo estimado por el consenso de analistas (51,2 puntos).

- En Alemania, el PMI servicios ha descendido hasta 51,2 puntos (vs. 52,5 puntos en julio), en una coyuntura marcada por el deterioro de la confianza del sector privado. De esta forma, a pesar de repuntar ligeramente el indicador manufacturero, el PMI compuesto se moderó a 48,4 puntos (vs. 49,1 puntos en julio).

- En Francia, el indicador de los gestores de compra del sector servicios mejoró hasta 55,0 puntos (vs. 50,1 puntos en julio), impulsada la actividad significativamente por la celebración de los Juegos Olímpicos en París y la campaña de verano. Así, el PMI compuesto registró un incremento de 4,0 puntos a 53,1 puntos (49,1 puntos en julio).

- En España, el PMI servicios avanzó a 54,6 puntos (vs. 53,9 puntos en el mes de julio) ante el buen comportamiento de la demanda durante la temporada estival.

- En Italia, el PMI servicios registró un retroceso de 0,3 puntos hasta 51,4 puntos (vs. 51,7 puntos en julio). A pesar de ello, el índice compuesto se situó en 50,8 puntos (vs. 50,3 puntos en junio) ante el repunte de la actividad manufacturera durante el mes de agosto.

PMI Reino Unido

En Reino Unido, la lectura final del PMI servicios mostró un incremento de 1,2 puntos hasta 53,7 puntos (vs. 52,5 puntos en julio). De esta forma, el PMI compuesto se situó en 53,8 puntos (vs. 52,8 puntos registrado en julio).

IPP en la Eurozona

Según Eurostat, en julio la tasa de variación interanual de IPP de la Eurozona se moderó hasta un -2,1% (vs. -3,2% en junio). En términos mensuales, los precios aumentaron un 0,8% respecto a junio (vs. 0,5% en el mes pasado).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada del pasado 30 de agosto, las solicitudes semanales de hipotecas en EEUU aumentaron un 1,6% (vs. 0,5% en la semana anterior). En una coyuntura en la que el tipo de interés hipotecario a 30 años se moderó ligeramente hasta un 6,43% (vs. 6,44% registrado en la semana pasada), representando su menor nivel desde abril de 2023.

Balanza comercial de EEUU

En julio, las exportaciones en EEUU crecieron un 0,5% respecto al mes anterior. Al mismo tiempo que las importaciones registraron un incremento de un 2,1% en términos mensuales, impulsada por el consumo de los hogares y la reconstrucción de los inventarios de los comercios de cara a la campaña de Navidad. Al mismo tiempo que las empresas aceleraron la recepción de materias primas e insumo ante los riesgos de nuevas huelgas en los puertos de EEUU. De esta forma, la balanza comercial registró un déficit de 78.800 millones de $ (vs. -73.000 millones en el resultado anterior).

Encuesta JOLTs de empleo en EEUU

En julio, según la encuesta JOLTs, los empleos ofertados en EEUU se moderaron en julio hasta 7,67 millones (vs. 7,91 millones en junio), situándose por debajo de las expectativas del consenso de analistas (8,09 millones), y registrando su menor nivel en los últimos 3 años. De esta forma, nuevamente se constató las señales de enfriamiento de la creación de empleo en la economía estadounidense.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.