Mercado bursátil

Alzas generalizadas de las bolsas europeas tras el buen dato de empleo en EEUU

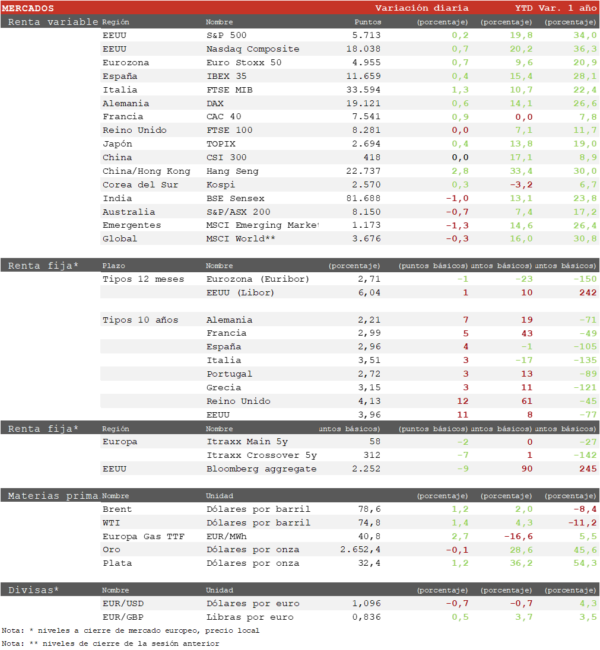

- Los principales índices europeos han cerrado la semana con una sesión alcista después del dato de creación de empleo de EEUU en septiembre que ha superado todas las expectativas. Pese a la subida de hoy, en el conjunto de la semana la bolsa europea cede en torno a un 2% en promedio, en un contexto marcado por la escalada bélica en Oriente Medio que ha provocado un repunte del precio de petróleo cercano al 10%. Hoy ha destacado la subida del FTSEMIB italiano y el CAC 40 francés de en torno al 1%, los dos índices más penalizados durante la semana por el anuncio de impuestos extraordinarios sobre sus grandes compañías. El Euro Stoxx 50 ha avanzado un 0,7% y el IBEX 35 un 0,4%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (2,8%), con entradas récord de capital en la bolsa china en las últimas dos semanas, mientras que el Topix japonés ha limitado su repunte a un 0,4%.

Claves de la sesión

Los bancos lideran los avances por el repunte de las TIRes

- La economía estadounidense ha creado en septiembre 254.000 empleos netos, muy por encima de lo esperado y el mayor dato desde marzo. Junto a otros indicadores publicados esta semana, refleja la idea de una economía muy resiliente. El repunte de las TIRes de más de 10 pb a lo largo de toda la curva ha favorecido una rotación sectorial hacia bancos y otros sectores cíclicos.

- El fuerte repunte de las TIRes no ha impedido los avances de la bolsa, pese a que implican una moderación de la senda de rebajas de los tipos de interés. El efecto neto de unas rentabilidades más elevadas y una mayor confianza en el crecimiento ha sido hoy positivo.

- La presión ahora vuelve a los mercados de bonos al pasar de un escenario en el que el riesgo era de un excesivo enfriamiento a otro en el que la senda prevista de rebajas de los tipos de interés contrasta con una economía en plena expansión.

- En este contexto, los índices estadounidenses se han mostrado volátiles con subidas iniciales de en torno a un 1% que al cierre de la sesión europea se habían reducido al 0,2% en el S&P 500.

Renta fija

Fuerte repunte de las TIRes en la semana por la resiliencia de la economía estadounidense

- Los buenos datos económicos han favorecido un aumento de las TIRes soberanas a lo largo de la semana, que se ha acelerado en la sesión de hoy tras los datos de empleo en EEUU. El mercado ha moderado las expectativas de recortes de tipos de la Fed, proyectando descensos de 25 pb en las próximas reuniones y una tasa terminal en el 3,0% frente al 2,85% anterior.

- Así, la TIR del Bund a 10 años hoy ha repuntado 7 pb a 2,21% y la referencia española 4 pb a un 2,96%. El Treasury a 10 años sube 11 pb hasta un 3,96%.

Materias primas y divisas

Fuerte subida del petróleo en la semana

- El petróleo registra su mayor subida semanal en dos años ante el riesgo de escaladas en Oriente Medio, en un contexto en el que EEUU está en conversaciones con Israel sobre posibles represalias contra Teherán, que podrían incluir atacar instalaciones petrolíferas iraníes. Después de haber caído a 69 dólares por barril el 10 de septiembre, ha rebotado hasta 78 dólares.

Noticias empresariales

Ferrovial

- El gobierno del estado de Ontario ha dejado abierta la puerta a la posibilidad de recomprar la autopista de Toronto 407 ETR, el principal activo participado por Ferrovial con un 43%. La eventual recompra se enmarca en el estudio de una nueva de descongestión del tráfico de Toronto a través de la realización de un túnel o bien de la ampliación de la 407.

- Recientemente ACS fue objeto del rescate de su autopista en Texas por 1.500 millones de euros, pero el valor de mercado de la 407 ETR está actualmente en el entorno de los 23.500 millones de euros, una cifra que difícilmente sería asumible para el gobierno de Ontario por lo que creemos que es poco probable que lleve a cabo la recompra. Hoy Ferrovial ha perdido un 4,4% al cierre.

Principales indicadores macroeconómicos del día

Producción industrial en Francia

- De acuerdo con la Oficina Nacional de Estadística de Francia, en agosto, la producción industrial en términos mensuales aumentó significativamente hasta un 1,4% (vs. 0,2% en julio). Por su lado y siguiendo con estas líneas la producción manufacturera mostró un incrementó de un 1,6% (vs. -0,2% en julio).

Producción industrial en España

- Según el INE, en España, la producción industrial en el mes de agosto se contrajo ligeramente un 0,1% respecto al mes anterior (vs. -0,4% en julio), aunque por debajo de las expectativas del mercado, que proyectaban un leve crecimiento del 0,1%. Señalando que, a pesar de ciertas mejoras en sectores específicos, la recuperación no ha alcanzado el ritmo esperado

Evolución del mercado laboral en EEUU

- La economía estadounidense generó 254.000 nuevos puestos de trabajo no agrícolas durante el pasado mes de septiembre (vs. 159.000 empleos en agosto), una cifra notablemente por encima de las expectativas del mercado, que apuntaba a una creación de 147.000 empleos. La tasa de desempleo mostró una bajada de un 0,1pp hasta un 4,1% (vs. el 4,2% registrado en el mes de agosto), por debajo de lo proyectado por el consenso de analistas (4,2%). De esta forma se vuelve a constatar la resiliencia del mercado laboral estadounidense, y aumenta la probabilidad de que la Fed opte por un recorte de tipos de interés oficiales de 25 pb en su reunión de noviembre.

Tablas de datos de mercados