Mercado bursátil

Ligero respiro tras un comienzo de año negativo en los mercados

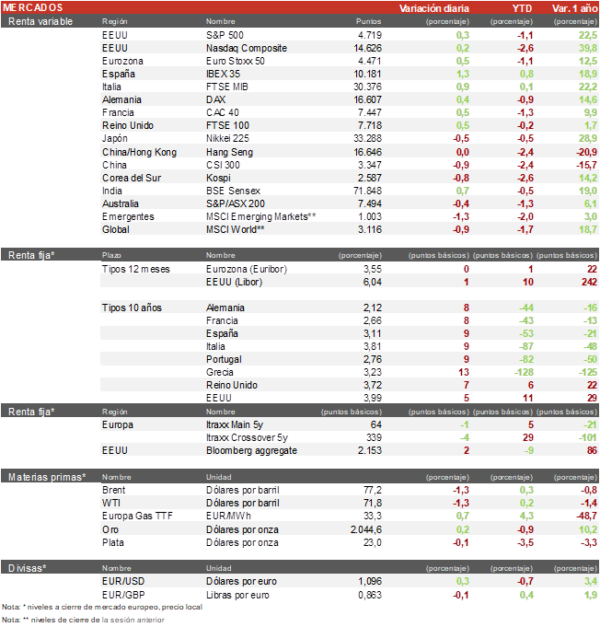

- Los índices europeos han rebotado ligeramente tras un comienzo de año negativo tanto en Europa como en EEUU y acaban la sesión con subidas, del 1,3% en el caso del Ibex 35, mientras que el CAC 40 rebota un 0,5%, el FTSE 100 de Reino Unido un 0,5% y el Euro Stoxx 50 un 0,5%.

- En la región Asia-Pacífico, la bolsa de Japón ha abierto tras dos dias cerrada por festivos y comienza el año con caídas del 0,56%. En China el Hang Seng ha cerrado plano y la bolsa de Shanghai ha subido un 0,17%.

Claves de la sesión

Los PMI de Servicios y los IPC de la Eurozona dan un respiro a las bolsas

- Tras dos días de toma de beneficios en las bolsas mundiales, en la sesión de hoy hemos tenido una ligera mejora en los PMI de Servicios y los índices compuestos de la mayoría de los países europeos. Solo Alemania mostro una ligera contracción, en tanto que los datos del IPC repuntan ligeramente en Francia y Alemania.

- En EEUU, al cierre de la sesión europea, los índices se encontraban practicamente planos con una ligera caída del Nasdaq de un 0,1% mientras que el S&P 500 subía un 0,20%. Destaca la caída del 9% de la cadena de farmacias minoristas Walgreens tras recortar su dividendo un 48%.

Renta fija

Notable repunte de la rentabilidad de los bonos soberanos

- Las TIRes de los bonos soberanos de la Eurozona y EEUU han repuntado cerca de 10 puntos básicos tras la publicación del acta de la reunión de diciembre de la Reserva Federal, y de declaraciones de algunos de sus miembros alejando la posibilidad de recortes de tipos ya en marzo. La rentabilidad del bono alemán a 10 años se sitúa en el 2,10% y la del bono español al mismo plazo en el 3,09%.

- En EEUU, la TIR del bono a 10 años ha aumentado 5 puntos básicos hasta un 3,99%, alejándose del mínimo reciente en 3,78%.

Materias primas y divisas

Sesión tranquila en los mercados de divisas y de materias primas

- Los futuros del petróleo se tomaron un descanso tras la subida de ayer y el barril de Brent retrocede a 77$ y el WTI a 72$. En el mercado del gas natural licuado (GNL), China se volvía a situar como el importador número uno del mundo en 2023 con casi 71 millones de toneladas.

- El euro/dólar se mantiene por encima de 1,095 con una subida del 0,36% tras varios dias de recortes.

- El oro ha rebotado un 0,20% hasta los 2.045 dólares.

Noticias empresariales

IAG (Iberia)

Este jueves se produjo la reunión entre los sindicatos e Iberia que ha finalizado sin acuerdo, por lo que se mantiene la convocatoria de huelga para los trabajadores de su handling durante al menos cuatro jornadas a partir de mañana, 5 de enero, lo que provocará retrasos y cancelación de vuelos. Las acciones de la compañía no están descontando de momento un impacto significativo.

Principales indicadores macroeconómicos del día

IPC de Francia

Según la lectura preliminar del Instituto Nacional de Estadística de Francia, en diciembre el IPC general registró un ligero repunte hasta un 3,7% (vs. 3,5% en noviembre). Por su parte, en términos mensuales los precios aumentaron un 0,1% (vs. -0,2% el mes anterior).

PMI servicios y compuestos en Europa

En diciembre, el dato final del indicador PMI servicios de S&P de la Eurozona mostró un ligero repunte alcanzando los 48,8 (vs. 48,7 de noviembre). Paralelamente, el indicador compuesto se mantuvo en 47,6.

Entre las principales economías, la mejora fue generalizada:

- En España, el PMI de servicios repuntó hasta 51,5 (vs. 51,0 de noviembre), encadenando cuatro meses consecutivos al alza.

- En Italia, el sector servicios mostró un ligero crecimiento hasta 49,8 puntos (vs. 49,5 puntos de noviembre.), que contribuyó a la mejora del indicador global de actividad, que se situó en 48,6 (vs. 48,1 de noviembre).

- En Francia, el sector servicios mostró una leve mejora al avanzar su indicador a 45,7 puntos (vs. 45,4 de noviembre.). El PMI compuesto reflejó esta subida situándose en 44,8 (vs. 44,6 de noviembre).

- En Alemania, el PMI de servicios se contrajo ligeramente 0,3 puntos hasta 49,3, lastrando a su vez al indicador compuesto, que se contrajo hasta 47,4 puntos (vs. 47,8 de noviembre).

IPC de Alemania

Según la lectura preliminar de Destatis, en diciembre la inflación general de Alemania en términos interanuales repuntó un 3,7% (vs. 3,2% de noviembre), en línea con la previsión del consenso de mercado. Por otra parte, en términos mensuales la inflación en Alemania se situó en un 0,1% (vs. -0,4% de noviembre).

PMI de EEUU

Según S&P, en EEUU el sector servicios tuvo una subida de 0,6 puntos alcanzando 51,4 puntos (vs. 50,8 de noviembre), ligeramente por encima de lo esperado por el consenso de mercado. Una senda creciente del PMI servicios que contribuyó a la mejora del indicador compuesto, que repuntó hasta 50,9 puntos (vs. 50,7 de noviembre).

Encuesta de empleo ADP en EEUU

Según el informe de ADP, la creación de empleo habría aumentado por cuarto mes consecutivo, alcanzando 164.000 (vs. 101.000 en noviembre) y superando las expectativas del consenso de mercado de 115.000.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.