Mercado bursátil

Las Bolsas mundiales caen ante los inminentes aranceles de Trump

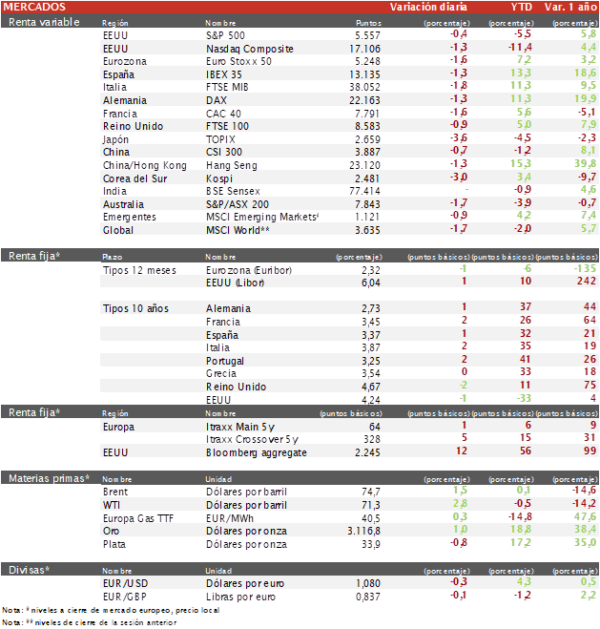

- Los principales índices europeos se mantienen a la baja a la espera del anuncio de los nuevos aranceles de Trump. Hoy Europa sufrió otra fuerte caida en sus bolsas, el Euro Stoxx 50 ha caido un 1,5%, el CAC 40 francés un 1,6% y el IBEX 35 ha cerrado con una bajada del 1,2%.

- En la región Asia-Pacífico se muestra un panorama negativo impulsado por el nerviosismo ante la inminente imposición de aranceles recíprocos por parte de EEUU. El Nikkei entra en territorio de corrección técnica tras caer hoy más del 4%. El Kospi también sufre una fuerte caída del 3%, la Bolsa de Shanghai cae un 0,5%y el Hang Seng un 1,3%.

Claves de la sesión

El sector de utilities y telecomunicaciones sirven como refugio a los inversores

- En Europa, la inflación alemana se modera al 2%, por debajo de las previsiones, lo que refuerza las expectativas de un ciclo de recortes de tipos por parte del BCE más prolongado. En Europa, la jornada ha estado marcada por las fuertes caidas en el sector del automóvil, textil y tecnológico. El mejor comportamiento lo han tenido los sectores de utilities y telecomunicaciones actuando como refugio.

- La Bolsa española, en sintonía con el resto de Europa, se ve arrastrada por la tendencia negativa de los mercados globales. El IBEX 35 incrementa las caídas y cede un 1,2%. Destaca la fuerte caída del 6% de IAG debido a las preocupaciones antimonopolio en Reino Unido sobre rutas trasatlánticas. Además, Puig Brands, Grifols y Fluidra caen por encima del 4% en la jornada. El sector de Utilities y de telecomunicaciones ponen la parte positiva a la jornada.

- En EEUU, el presidente Trump dará a conocer varios aranceles comerciales más el 2 de abril, una fecha que ha promocionado repetidamente como el «día de la liberación». Las acciones tecnológicas continúan siendo las más afectadas con el Nasdaq dejándose un 1,3% al cierre europeo y el S&P 500 un 0,4%.

Renta fija

Escasos movimientos en la renta fija europea, a pesar de la fuerte venta de renta variable.

- Jornada con escasos cambios en la renta fija, las tires continúan bajando ligeramente debido a la huida de inversores de renta variable a renta fija ante la incertidumbre geopolítica.

- Así, la TIR del Bund a 10 años se ha mantenido en 2,72% y la referencia española en 3,36%. El Treasury a 10 años está en el 4,23%.

Materias primas y divisas

El Brent se estabiliza en los 74$ y el oro continúa al alza

- El barril de Brent continua al alza y aumenta un 2,3% hasta los 74,4$ por barril tras la amenaza de Trump de sanciones al petróleo ruso si Putin no acepta un alto el fuego en Ucrania.

- El EUR/USD baja un 0,24% hasta el 1,0800

- El oro aumenta un 1% hasta los 3.115 $ por onza marcando nuevos máximos en el escenario de incertidumbres geopolíticas provocado por la guerra arancelaria. La depreciación del dólar en las últimas semanas ha contribuido a la revalorización del oro.

Noticia empresarial

Aston Martin Lagonda Global Holdings Plc

- El fabricante de automóviles de lujo está considerando opciones estratégicas para mejorar su estructura financiera en medio de una reestructuración profunda. Lawrence Stroll, su presidente ejecutivo, indicó que podría evaluar la privatización de la empresa, calificando su valoración actual (alrededor de 650 millones de libras) de “una broma”. En este contexto, el consorcio Yew Tree planea aumentar su participación hasta aproximadamente el 33% mediante la adquisición de 75 millones de nuevas acciones a 0,70 libras cada una, mientras la firma busca vender su participación en su equipo de Fórmula 1 para recaudar al menos 74 millones de libras.

- La compañía también ha reducido su guía de volumen para 2025 y anunció un plan para recortar 170 puestos de trabajo, (aproximadamente un 5% de su plantilla) como parte de su estrategia para lograr flujo de caja libre positivo en la segunda mitad del año, lo que se refleja en una caída acumulada del 35% en sus acciones durante el año, pese a haber subido un 8% este lunes.

Principales indicadores macroeconómicos del día

Producción industrial de Japón

Según la lectura preliminar del Ministerio de Economía, Comercio e Industria de Japón, en febrero la producción industrial aumentó significativamente un 2,5% en términos mensuales (vs. -1,1% en enero), representando su mayor tasa de avance mensual desde octubre de 2024 y situándose por encima de las estimaciones del consenso de analistas (1,9%).

Ventas minoristas de Japón

Según el Ministerio de Economía, Comercio e Industria de Japón, en febrero las ventas minoristas repuntaron un 1,4% en términos interanuales, tras registrar un avance de un 4,4% en enero.

PMI compuesto de China

- En marzo, el PMI manufacturero de China ha registrado un ligero incremento de 0,3 puntos hasta 50,5 puntos (vs. 50,2 en febrero), siendo el mayor registro en 12 meses. Por su parte, el PMI no manufacturero ha aumentado 0,4 puntos hasta 50,8 puntos.

- Ante esta evolución, el PMI compuesto de China ha avanzado 0,3 puntos hasta 51,4 puntos (vs. 51,1 puntos en febrero), manteniéndose en el terreno de la expansión desde diciembre de 2022.

Ventas minoristas de Alemania

Según Destatis, en febrero las ventas minoristas en Alemania registraron un incremento de un 4,9% en términos interanuales (vs. 4,0% en el mes anterior). Por su parte, en términos mensuales las ventas minoristas aumentaron un 0,8% (vs. 0,7% en enero).

Balanza por cuenta corriente en España

Según el Banco de España, el saldo de la balanza por cuenta corriente en enero registro un superávit de 1.202 millones de € (vs. 1.670 millones de € en diciembre), representando su registro más bajo desde abril de 2024.

IPC de Alemania

- Según la lectura preliminar de Destatis, en marzo, la tasa de variación interanual del IPC general en Alemania se ha moderado a un 2,2% en términos interanuales (vs. 2,3% en febrero), siendo su menor nivel desde noviembre de 2024. Paralelamente, en términos mensuales, los precios de la cesta de la compra de los hogares alemanes han aumentado un 0,3% respecto a febrero (vs. 0,4% anterior).

- Por su parte, en marzo tasa de inflación subyacente (excluyendo los alimentos y energía) se ha situado en un 2,5% interanual, descendiendo 0,2 pp respecto a su registro de un 2,7% en febrero.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.