Mercado bursátil

Alzas generalizadas de las bolsas a nivel europeo

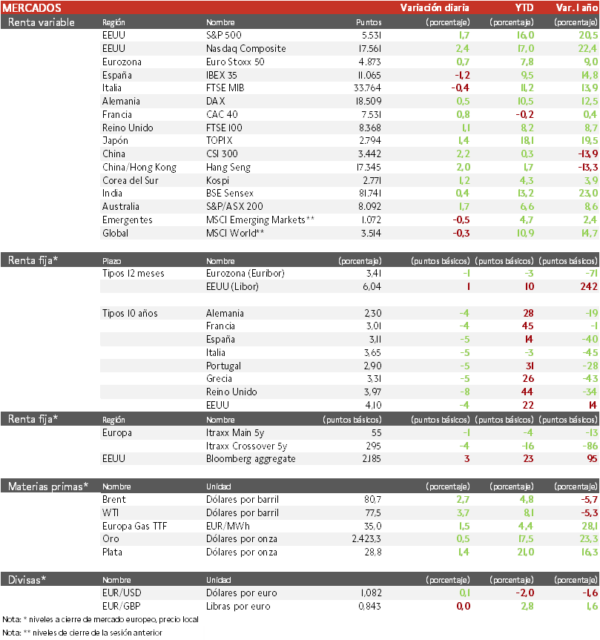

Los principales índices europeos han vuelto a marcar una sesión en verde a la espera de la reunión de la Fed de esta tarde en la que podría dar algún indicio sobre las rebajas de los tipos de interés. El IBEX 35 se ha desmarcado de las subidas y cierra con una caída del 1,2%. El FTSE 100 es el índice que más avanza en Europa con una subida de un 1,1% y el Euro Stoxx 50 ha avanzado un 0,7%.

En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (2,0%). Paralelamente, el Topix japonés ha limitado su repunte a un 1,5%.

Claves de la sesión

Jornada marcada por las publicaciones empresariales

En EEUU las empresas contrataron en julio el menor número de trabajadores desde principios de año según el indicador ADP, y los costes laborales y el crecimiento salarial se enfriaron en el 2T.

En el lado empresarial, destaca Ferrovial que ha logrado aumentar su Ebitda en el primer semestre un 50% además de por las nuevas autopistas, por la recuperación en los márgenes en Construcción hasta el 3,2% sobre Ebit y con objetivo de 3,5% para 2024 frente al 1% el año pasado.

Aena ha tenido menor crecimiento frene al excepcional 1T, gracias a incrementos de tráficos y bajadas de costes operativos por pasajero. Los ingresos se incrementaron un 19% (31% por encima de 2019). Amadeus ha mostrado unas cifras semestrales ligeramente superiores a las de prepandemia a nivel de Ebitda. Las reservas aéreas y los pasajeros embarcados alcanzaron el 79 y 109% de las cifras prepandemia respectivamente, y el beneficio neto supone el 109% del nivel de 2019.

Viscofán, aunque ha publicado por debajo de las expectativas en el semestre, ha marcado máximos históricos de Ebitda con un avance de 1,7% interanual y de beneficio neto del 9,5% por menores costes.

Por su parte ASML y Tokyo Electron han repuntado debido a los rumores de que Gobiernos como el de EEUU no les restrinjan las exportaciones a China.

Renta fija

Las TIRes de la deuda soberana europea y estadounidense siguen corrigiendo

Jornada de caídas en las TIRes de los principales bonos soberanos en un contexto en el que el Tesoro estadounidense mantuvo sin cambios su emisión trimestral de deuda a más largo plazo por segunda vez consecutiva, y mantuvo su orientación de que no espera necesitar aumentar la emisión de pagarés y bonos durante varios trimestres.

Así, la TIR del Bund a 10 años ha descendido 4 pb a 2,30% y la referencia española 5 pb a un 3,11%. El Treasury a 10 años cae 4 pb hasta un 4,10%.

Materias primas y divisas

Subida en el precio del petróleo tras tres jornadas de caídas

Fuerte rebote de la cotización del petróleo hasta 80,7$, señalando que los riesgos geopolíticos actuales no parece que vayan a disiparse pronto y con caída de los inventarios estadounidenses.

El oro ha subido un 0,5% hasta los 2.423 dólares, de camino a su máximo histórico en 2.480 dólares hace dos semanas.

Noticias empresariales

BBVA

Ha obtenido un beneficio en el 2T de 2024 un 37% superior que hace un año, un 14% por encima de las previsiones. Sin embargo, los factores que explican la superación de los resultados son de baja calidad, ya que provienen sobre todo de las actividades de trading y las provisiones. El margen de intereses aumenta un 12% interanual y cae un 0,5% respecto al 1T. En México el margen de intereses cae respecto al trimestre anterior pese al fuerte aumento del crédito.

El único dato negativo es que el ratio de capital CET1 se ha situado en el 12,75% 9 pb por debajo de las previsiones, pero aun así por encima de la media del sector. Los resultados muestran una notable resiliencia del margen de intereses en el contexto de la transición hacia un escenario de tipos de interés más bajos que se traducirá en un crecimiento de los beneficios en 2024 de un 5%, y un crecimiento en años sucesivos más ligado al incremento de la actividad del Grupo.

Principales indicadores macroeconómicos del día

IPC en Italia

Según la lectura preliminar del Instituto Nacional de Estadística de Italia, en julio, la tasa de inflación general en términos interanuales repuntó a un 1,3% (vs. 0,8% en junio). Por su parte, en términos mensuales, los precios crecieron un 0,5% respecto a junio (vs. 0,1% registrado en el mes anterior).

IPC en Francia

Según la lectura preliminar del Instituto Nacional de Estadística de Francia, en julio, la tasa de variación interanual del IPC general mostró un ligero incremento de 0,1pp hasta un 2,3%. Por su parte, en términos mensuales, los precios crecieron al mismo ritmo que durante el pasado mes de junio (0,1% mensual).

IPC de la Eurozona

Según Eurostat, la lectura preliminar de la tasa de inflación general en julio aumentó ligeramente 0,1pp hasta un 2,6% interanual (vs. 2,5% en junio), por encima de lo proyectado por el consenso de mercado (2,5%). Por su parte, en términos mensuales el nivel de precios no mostró variación respecto al mes de junio (0,0% vs. 0,2% en junio).

Adicionalmente, la tasa de inflación subyacente (excluyendo energía y alimentos frescos) se mantuvo estable en un 2,8% interanual (vs. 2,8% en el mes anterior).

Balanza de por cuenta corriente en España

Según el Banco de España, el saldo de la balanza por cuenta corriente de nuestro país mostró un notable incremento durante el mes de julio, alcanzando 5.560 millones de euros (vs. 2.830 millones de euros en junio).

Tasa de desempleo en Alemania

Según Destatis, en julio, la tasa de desempleo de Alemania se mantuvo estable en un 6,0% de la población activa.

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el 26 de julio, las solicitudes semanales de hipotecas en EEUU mostraron una caída de un 3,9% (vs. -2,2% la semana anterior). Paralelamente, el tipo de interés hipotecario a 30 años se mantuvo estable respecto a la semana pasada en un 6,82%.

Encuesta ADP de empleo en EEUU

Según el informe ADP, en julio la creación de empleo en EEUU se moderó hasta 122.000 puestos de trabajo (vs. 155.000 en junio), situándose su nivel por debajo de las expectativas del consenso de mercado (147.000).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.