Mercado bursátil

Sesión de consolidación tras una semana que deja a la bolsa europea en máximos históricos

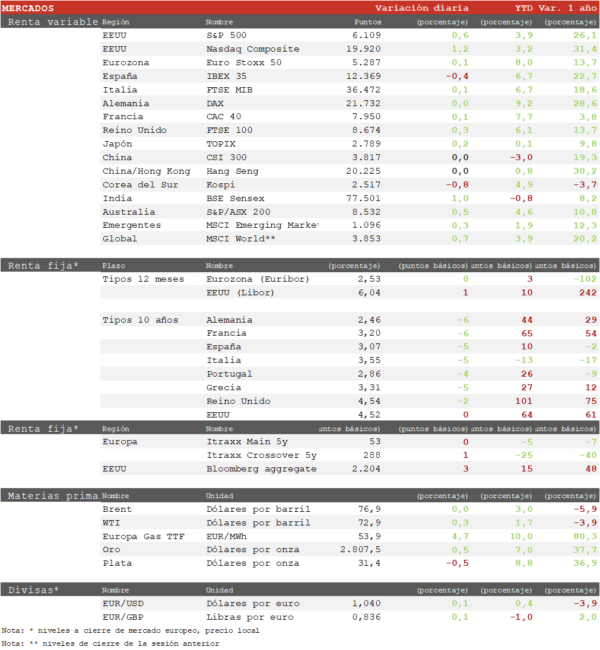

- Los principales índices europeos han cerrado la semana con una sesión mixta tras las fuertes subidas de sesiones anteriores. En el conjunto del mes el Euro Stoxx 50 se revaloriza más de un 8% y el Stoxx 600 en torno a un 6%, en ambos casos superando la revalorización obtenida en todo el año 2024. Todos los índices europeos han registrado máximos plurianuales en enero, en muchos casos máximos históricos. En la sesión de hoy las variaciones han sido escasas, destacando el FTSE londinense con un repunte de un 0,3%. Por su parte, el Euro Stoxx 50 ha cerrado con un ligero repunte de un 0,1%.

- En la región Asia-Pacífico, con las bolsas chinas cerrados toda la semana, han predominado también los ligeros avances, con el Topix japonés repuntando un 0,15%.

Claves de la sesión

El rally de enero en Europa apunta a un año positivo para las bolsas europeas

- Las acciones europeas van a cerrar enero con fuertes avances superando al S&P 500 por segundo mes consecutivo. Tras el acusado pesimismo sobre Europa que se creó con la victoria de Trump, los inversores están rotando hacia Europa por sus atractivas valoraciones y descontando una posible mejoría de la economía en los próximos trimestres, aunque todavía sujeta a una gran incertidumbre. La estadística dice que. en un alto porcentaje de ocasiones. un mes de enero fuerte se traduce en un año de sólidas ganancias en el mercado.

- A nivel sectorial en EEUU, Tecnología ha sido el sector más débil esta semana por las fuertes caídas de las compañías de semiconductores. Sin embargo, otros valores relacionados con la IA como Meta o Alphabet han registrado subidas significativas al poder beneficiarse de una IA más barata. En Europa, todos los sectores han subido en la semana excepto Industria, con los sectores defensivos como Comunicaciones, Consumo básico, Utilities y Salud liderando los avances.

- En este contexto, al cierre de la sesión europea el S&P 500 repuntaba un 0,6% y el Nasdaq un 1,2%.

Renta fija

Las TIRes de la deuda soberana de la Eurozona caen tras el dato de inflación en Alemania

- Jornada de descenso de las TIRes de los bonos de la Eurozona después de un dato de inflación en Alemania mejor de lo esperado y de que el ministro de Finanzas francés anunciara un acuerdo sobre el presupuesto para 2025.

- Así, la TIR del Bund a 10 años ha descendido 6 pb a2,46% y la referencia española 5 pb a un3,07%.La TIR del Treasury a 10 años se mantiene sin cambios en el 4,52%.

Materias primas y divisas

Nuevos máximos históricos del oro

- La semana ha sido tranquila en los mercados de materias primas con descensos en el crudo y los metales industriales, mientras el oro avanzaba a nuevos máximos históricos por encima de la cota de 2.800 $/onza.

- El euro se ha debilitado ligeramente tras la decisión del BCE de bajar los tipos oficiales 25 pb y el dato de inflación de Alemania, pero se mantiene cotizando en torno a 1,04 dólares por euro.

Noticias empresariales

Puig Brands

- La empresa catalana de fragancias, maquillaje y cuidado de la piel ha presentado sus cuentas del 4T mostrando un crecimiento de las ventas del 14,3% interanual y en términos constantes de 14,1%, por encima de las expectativas de consenso del 8,3%. Si se excluyen los ajustes por la hiperinflación en Argentina, el crecimiento de las ventas constantes habría sido del 10,1%. El segmento de Fragancias (73% de las ventas) avanzó un 21% interanual impulsado por EMEA y América. El mercado de fragancias sigue robusto aunque por debajo de las expectativas de hace un año.

- En el conjunto de 2024 las ventas crecieron un 11,3% interanual, 10,9% en orgánico incluyendo 110 pb del ajuste del peso argentino. El segmento de Fragancias logró un 13,6%, Maquillaje (16% de ventas) tuvo una caída de 1,3%, Skincare (11% de ventas) creció un 20% (gracias a la integración de la Dra. Barbara Sturm) aunque con buen tono subyacente gracias a Uriage.

- Por regiones, las ventas crecieron un 13% interanual en EMEA (55% del total), un 11% en América (36% del total) y un 4% en Asia-Pacífico (10% del total).

Principales indicadores macroeconómicos del día

Tasa de desempleo en Japón

- Según la Oficina de Estadística de Japón, en diciembre, el número de personas ocupadas aumentó en 570.000 personas respecto a diciembre de 2023. Paralelamente, el número de parados disminuyó en 20.000 personas en términos interanuales.

- Por su parte, la tasa de desempleo en Japón se moderó

- un 2,4% de la población activa (vs. 2,5% en noviembre), por debajo de lo estimado por el consenso del mercado.

Producción industrial en Japón

- Según el Ministerio de Economía, Comercio e Industria, en octubre la lectura preliminar de la producción industrial de Japón aumentó a un ritmo mensual de un 0,3%, tras una caída de un 2,2% en noviembre.

Ventas minoristas en Japón

- Según la lectura del Ministerio de Economía, Comercio e Industria de Japón, en diciembre, las ventas minoristas repuntaron un 3,7% en términos interanuales (vs. 2,8% en noviembre), registrando un avance superior a lo estimado por el consenso de analistas (3,4%). Este dato representa su mayor aumento desde junio de 2024, lo que apunta a un incremento del consumo de los hogares japoneses.

Ventas minoristas en Alemania

- Según Destatis en diciembre, las ventas minoristas en Alemania registraron una caída en términos mensuales de un 1,6% (vs-0,6% en noviembre) a pesar de la campaña de Navidad, significativamente por debajo de lo estimado por el consenso de mercado (0,0%). Por su parte, en términos interanuales las ventas minoristas moderaron su ritmo de crecimiento a un 1,8% (vs. 2,9% en el mes anterior).

IPC e IPP en Francia

- Según la lectura preliminar del INSEE, en enero la tasa de variación del IPC general de Francia se moderó 0,1 pp hasta un 1,4% en términos interanuales (vs. 1,5% en el mes de diciembre).

- Por su parte, en términos mensuales los precios de la cesta de la compra cayeron a un ritmo de un 0,1% (vs. 0,2% en diciembre).

- Por otro lado, en diciembre, el índice de precios de producción (IPP) de Francia se contrajo un 3,8% en términos interanuales (vs. -4,7% en noviembre). A su vez, en términos mensuales registró un aumento de un 1,0% frente a su avance de un 3,7% de noviembre.

Ventas minoristas en España

- Según la lectura del INE, en diciembre, las ventas minoristas aumentaron un 4,0% en términos interanuales (vs. 0,9% en noviembre) ante la campaña de Navidad. Por su parte, en términos mensuales, las ventas minoristas aumentaron de un 1,5% respecto al mes anterior (vs. -0,7% en noviembre). En el conjunto del año 2024 las ventas minoristas aumentaron un 1,7% anual.

Tasa de desempleo en Alemania

- Según Destatis, el número de personas ocupadas en enero residiendo en Alemania cayó un 0,1% respecto al mismo mes de 2024, y registró una caída en términos mensuales de un 0,3% a 46,0 millones de personas. Así, la tasa de desempleo aumentó 0,1 pp con respecto a diciembre, situándose en un 6,2% de la población activa.

Balanza por cuenta corriente en España

- Según el Banco de España, el saldo de la balanza por cuenta corriente de nuestro país empeoró durante el mes de noviembre, con una caída del superávit hasta 1.260 millones de € (vs. 4.933 millones de € en octubre).

IPP de Italia

- Según ISTAT, en diciembre, el índice de precios de producción (IPP) en Italia registró un aumento mensual de un 0,6% (vs. 1,2% en el mes de noviembre). Por su parte en términos interanuales, los precios de producción aumentaron un 1,1% (vs. -0,5% en noviembre interanual).

IPC de Alemania

- Según la lectura preliminar de Destatis, en enero, la tasa de variación interanual del IPC general se ha situado en un 2,3% (vs. 2,6% en el mes de diciembre), 0,3pp por debajo de lo estimado por el consenso de analistas (2,6%). SI bien manteniéndose por 3º mes consecutivo por encima del objetivo del 2% que persigue el BCE.

PCE de EEUU

- En diciembre, el índice de precios de gasto personal en EEUU (PCE) aumentó un 0,3% mensual (vs. 0,1% en noviembre), su mayor ritmo de avance desde el pasado mes de abril. A su vez, en términos interanuales la tasa del PCE general se incrementó hasta un 2,6% (vs. 2,4% en el mes anterior).

- Paralelamente, el avance mensual del PCE subyacente (excluyendo energía y alimentos) fue de un 0,2% (vs. 0,1% en noviembre). Por su parte, el aumento interanual de la tasa del PCE subyacente se mantuvo estable en un 2,8% (vs. 2,8% en el mes anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan produ