Mercado bursátil

Ligeros avances en Europa en un tono de consolidación

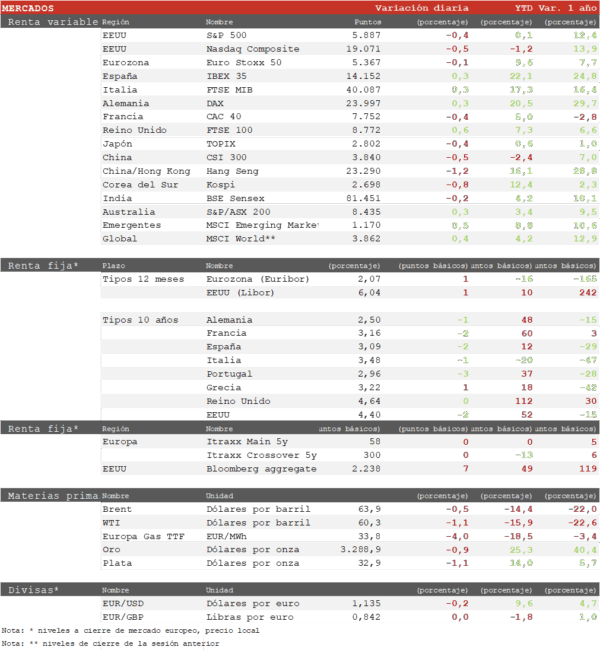

- Los principales índices europeos finalizan la semana con una sesión de ligeros avances que se vieron moderados tras las declaraciones de Trump acusando a China de violar uno de los acuerdos para bajar los aranceles. En general los mercados no muestran una tendencia definida en las últimas jornadas, y los avances de ayer tras la decisión de un juez de anular los aranceles tampoco tuvieron continuidad. Hoy el juzgado de apelaciones ha permitido que los aranceles sigan vigentes hasta la decisión final del Tribunal Supremo. Hoy ha destacado el FTSE 100 londinense con avances de un 0,6%. El sesgo sectorial ha sido defensivo con recortes en Tecnología y avances en Utilities, Salud y Consumo básico.

- En la región Asia-Pacífico ha predominado el tono negativo tras las declaraciones del Secretario del Tesoro estadounidense, Scott Bessent, sobre la falta de avances en las negociaciones comerciales con China. Pese a ello, el índice regional ha cerrado mayo con un avance de un 5,3%, la mayor subida en un mes desde noviembre de 2023. En este contexto, el Hang Seng hongkonés ha perdido un 1,2% y el CSI 300 chino un 0,5%. Por su parte, el Topix japonés ha cedido un 0,4%.

Claves de la sesión

Indecisión de las bolsas entre los buenos datos económicos de EEUU y las tensiones arancelarias

- Los principales índices bursátiles mundiales registran avances superiores al 1% en el conjunto de la semana, recuperando las pérdidas de la semana anterior. Con los índices de nuevo en las cercanías de sus máximos anuales, el rally ha perdido fuerza entrando en una fase de consolidación. Las valoraciones exigentes, la intensidad de las subidas cumuladas y las incertidumbres sobre el resultado final de las negociaciones comerciales favorecen una pausa más prolongada en las próximas semanas. Estacionalmente entramos en el período del año que históricamente registra unos retornos más bajos, de mayo a octubre.

- En EEUU, los descensos iniciales tras las declaraciones de Trump se han recuperado tras la publicación de unos datos económicos positivos en general, que muestran una moderación de la inflación en abril y un sólido crecimiento de los ingresos personales. Al cierre de la sesión europea los índices estadounidenses registraban descensos de en torno a un 0,5%.

Renta fija

Relajación de las curvas tras las tensiones de la semana pasada

- Tras las tensiones de la semana pasada por el temor a la situación fiscal de EEUU, las curvas soberanas se han relajado en los últimos días. En el conjunto del mes la deuda de EEUU va a cerrar con ligeras pérdidas por un repunte moderado de las TIRes que puede explicarse por el mayor optimismo sobre los aranceles y la economía.

- Así, la TIR del Bund a 10 años ha perdido 1 pb hasta el 2,50%. La yield del Treasury a 10 años cede 2 pb hasta el 4,40%.

Materias primas y divisas

El EUR/USD se estabiliza en el rango 1,12-1,14

- El dólar no ha mostrado una tendencia definida esta semana con el EUR/USD moviéndose en el rango 1,12-1,14. La situación fiscal de EEUU contribuye a la debilidad de fondo de la divisa de EEUU.

- El Brent cede un 0,5% hasta 63,9 $/barril.

Noticia empresarial

Sanofi

- El viernes cayeron las acciones de esta farmacéutica francesa tras unos resultados peores de lo esperado de itepekimab, el fármaco experimental que desarrolla junto a Regeneron Pharma en exfumadores con la enfermedad pulmonar obstructiva crónica (EPOC). El medicamento mostró una reducción del 27% en exacerbaciones en uno de los dos ensayos de fase avanzada, pero el otro no replicó ese beneficio. Este actúa sobre la proteína IL33, asociada a la inflamación en pulmones de exfumadores. El resultado genera dudas en un contexto donde el vencimiento de la patente de Dupixent, su actual fármaco estrella para la EPOC, se aproxima. Si finalmente necesita nuevos estudios en subgrupos de pacientes el proceso podría retrasarse hasta tres años. Este era un activo clave para dar credibilidad a su restructuración hacia priorizar la I+D.

Principales indicadores macroeconómicos del día

Tasa de desempleo en Japón

- Según la Oficina Nacional de Estadística de Japón, en abril el número de personas ocupadas aumentó en 460.000 respecto al mismo mes de 2024, hasta un total de 67,96 millones de personas. Paralelamente, el número de personas desempleadas disminuyó en 50.000 respecto a abril del año anterior.

- Ante esta evolución, la tasa de desempleo de Japón permaneció sin cambios en un 2,5% de la población activa, coincidiendo con lo estimado por el consenso de analistas.

Producción industrial de Japón

- De acuerdo con la lectura preliminar del Ministerio de Economía, Comercio e Industria de Japón, en abril la producción industrial se contrajo un 0,9% en términos mensuales (vs. +0,2% en marzo), situándose por encima de lo estimado por el consenso de analistas (-1,4%).

Ventas minoristas de Japón

- Según Destatis, en abril las ventas minoristas en Alemania moderaron su crecimiento hasta un 2,3% interanual (vs. 3,3% en marzo). Por su parte, en términos mensuales las ventas minoristas se redujeron un 1,1% (vs. +0,9% en marzo).

Balanza por cuenta corriente de España

- Según el Banco de España, el saldo de la balanza por cuenta corriente en marzo mostró un superávit de 1.421 millones de €, registrando un notable descenso desde 2.312 millones de € en febrero.

IPC de España

- De acuerdo con la lectura preliminar del INE, en mayo la tasa de variación interanual del IPC general en España se moderó nuevamente hasta un 1,9% (vs. 2,2% en abril), situándose por 1ª vez desde octubre de 2024 por debajo del nivel objetivo del BCE (2,0% interanual). Esta evolución se produjo principalmente por el descenso de los precios de las partidas de ocio y cultura y de transporte, así como el menor aumento de los precios de la electricidad respecto a abril de 2024.

- En términos mensuales, la tasa de inflación general se ha mantenido sin cambios (0,0%), frente a un 0,6% registrado en abril

- Paralelamente, la tasa de inflación subyacente (excluyendo alimentos y energía) desaceleró su ritmo de crecimiento hasta un 2,1% (vs. 2,4% en abril).

IPC de Italia

- Según la lectura preliminar de Istat, en mayo la tasa de variación interanual del IPC general de Italia se situó en un 1,7%, ligeramente inferior al mes anterior (1,9%). Por su parte, en términos mensuales la tasa de inflación general permaneció sin cambios (0,0%), tras registrar un aumento de un 0,1% en abril.

IPC de Alemania

- Según la lectura preliminar de Destatis, en mayo la tasa de variación interanual del IPC general en Alemania se ha mantenido en un 2,1% interanual (vs. 2,1% en abril), siendo su menor nivel desde septiembre de 2024. Paralelamente, en términos mensuales, los precios de la cesta de la compra de los hogares alemanes avanzaron ligeramente un 0,1% respecto a abril (vs. 0,4% en el mes anterior).

PIB de Italia

- Según ISTAT, la lectura final del PIB en el 1T de 2025 de Italia creció un 0,3% en términos intertrimestrales (vs. 0,2% en el 4T de 2024). Paralelamente, la actividad económica italiana repuntó un 0,7% interanual entre los meses de enero y marzo (vs. 0,6% en el trimestre anterior).

Índice de Precios de Producción en Italia

- Según ISTAT, en abril el índice de precios de producción (IPP) en Italia registró una disminución de un 2,2% en términos mensuales (vs. -2,4% en marzo). Por su parte, en términos interanuales, los precios de producción desaceleraron su incremento hasta un 2,6% (vs. 3,9% en marzo).

PIB de India

- La lectura final del PIB de India ha reflejado un aumento del PIB de un 7,4% interanual en el 1T de 2025, lo que supone un incremento de un 1,0pp respecto al 4T de 2024 (6,4%).

PCE en EEUU

- En abril, según BEA, el índice de precios de gasto personal en EEUU (PCE) aumentó un 0,1% en términos mensuales (vs. 0,0% en marzo), en línea con lo estimado por el consenso de los analistas. Paralelamente, en términos interanuales, el PCE desaceleró su ritmo de crecimiento hasta un 2,1%, frente a un 2,3% registrado el mes anterior. Por su parte, el PCE subyacente (excluyendo energía y alimentos) aceleró su ritmo de avance un 0,1% respecto al mes anterior (vs. 0,0% en marzo). En contraste, la tasa de variación interanual del PCE subyacente se desaceleró hasta un 2,5% (vs. 2,6% en el mes anterior).

Confianza del consumidor de la Universidad de Michigan en EEUU

- En la lectura final de mayo, la confianza del consumidor de la Universidad de Michigan en EEUU se ha mantenido en 52,2 puntos (vs. 52,2 puntos en abril) finalizando su tendencia bajista iniciada hace 4 meses en un contexto de menor incertidumbre ante el acuerdo comercial entre EEUU y China. Por su parte, las expectativas de inflación media en los próximos 5 años han disminuido ligeramente 0,2pp hasta un 4,2%, siendo su 1ª caída desde diciembre de 2024. Paralelamente, el índice de expectativas se ha situado en 47,9 puntos (vs. 47,3 puntos el mes pasado), y el índice de condiciones en 58,9 puntos (vs. 59,8 puntos en abril).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados