Mercado bursátil

Tono positivo en Europa en una jornada con diversos datos macroeconómicos

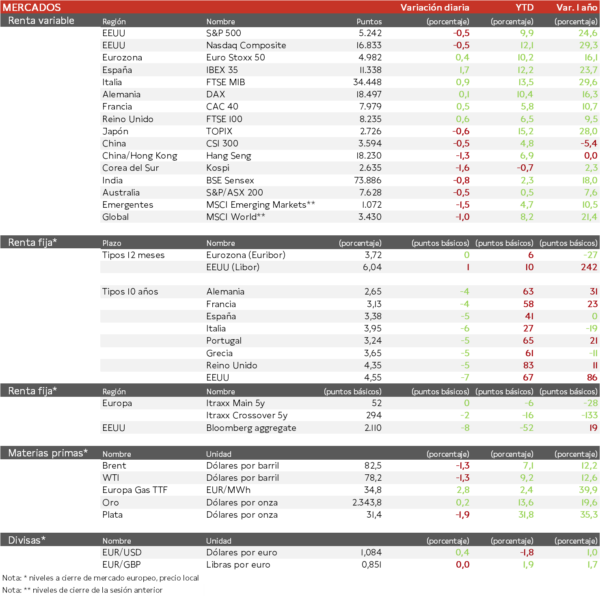

Rebote en la mayoría de los índices europeos tras la jornada negativa de ayer. Ha destacado la subida del IBEX 35 de un 1,85% mientras el CAC 40 ha subido tan solo un 0,55% y el DAX alemán un 0,16%.

En la región Asia-Pacífico el tono ha sido negativo, destacando los descensos del Hang Seng de Hong Kong de un 1,3% y del Shanghai Composite de un 0,6%, mientras el Topix japonés también se dejaba un 0,5%.

Claves de la sesión

La fuerte caída en Salesforce lastra a las acciones del sector de Software para empresas

En España la jornada ha sido muy positiva, marcada por un fuerte rebote de las utilities y concretamente de las renovables tras la oferta realizada por Brookfield para adquirir la compañía de renovables francesa Neoen. Solaria ha subido más de un 6%, Acciona un 5% y Acciona Renovables un 4,8%. Compañías de otros sectores como Merlin, Arcelor o Amadeus han sumado subidas superiores al 3%.

En cuanto a la OPA de BBVA sobre Sabadell, hoy conocíamos que el BBVA aplicará una rebaja contable de 2.000 millones de euros sobre los activos del Sabadell en caso de que la OPA sea aprobada.

En EEUU la referencia clave para las bolsas en la sesión de hoy eran los resultados de Salesforce. La empresa estadounidense ha lastrado a la mayoría de las compañías de software para empresas tras defraudar en sus resultados, provocando fuertes caídas en Microsoft o Adobe. El desplome de Salesforce superior al 20% tras sus resultados lastra al Nasdaq cae un 0,8% al cierre de la sesión europea y el S&P 500 un ligero 0,3%.

Renta fija

Las TIRes de la deuda soberana registran un comportamiento mixto

Los bonos soberanos de la Eurozona han registrado un comportamiento mixto en las rentabilidades después del fuerte repunte de ayer tras conocerse los datos de IPC de varios países y los datos de desempleo. La TIR del Bund alemán se sitúa en el 2,65% y la del bono español en el 3,38%. Por su parte, la yield del Bono a 10 años de EEUU baja hasta el 4,55%.

Materias primas y divisas

El gas natural continúa al alza y el Brent cae por debajo de los 83$

La cotización del Brent ha caído ligeramente hoy y se sitúa en la zona de 82,90$/barril de Brent, en la base del estrecho rango lateral de las últimas semanas.

Por su parte, el gas natural ha llegado hasta los 34,8 EUR/MGWh, manteniéndose cerca de sus valores más altos en el año ante las tensiones geopolíticas y la estacionalidad.

Noticias empresariales

Salesforce

La empresa estadounidense de servicios de software en la nube ha anunciado que el crecimiento de las ventas para este trimestre será el más lento de su historia. El entorno macroeconómico más débil en los dos últimos años ha limitado las reservas de CRM. La dirección espera que los ingresos aumenten un 8%, hasta 9.250 millones de dólares, en el trimestre fiscal terminado en julio. Por otro lado, esta tecnológica con sede en San Francisco ha vuelto a destacar el potencial que suponen los productos relacionados con la IA. Con todo, en la apertura mostraba su mayor caída desde 2008.

Principales indicadores macroeconómicos del día

IPC en España

Según la lectura preliminar del INE, en España en mayo la tasa de variación interanual del IPC general repuntó 0,3 pp hasta 3,6% (vs. 3,3% en el mes de abril), repuntando por tercer mes consecutivo. Por su parte, la tasa de variación mensual fue de un 0,3% (vs. 0,7% en el mes de abril), en línea con lo estimado por el consenso de analistas. Por su parte, la tasa de inflación subyacente (excluyendo energía y alimentos frescos) se situó en un 3,0% (vs. 2,9% en el mes de abril), aumentando tras 10 meses de descensos.

Tasa de desempleo en la Eurozona

Según Eurostat, la tasa de desempleo en abril de la Eurozona se mantuvo registró un ligero descenso de 0,1pp hasta un 6,4% de la población activa (vs. 6,5% en marzo), por debajo de lo estimado por el consenso de mercado (6,5%).

Confianza del consumidor en la Eurozona

Según la Comisión Europea, en mayo el índice ESI (Economic Sentiment Indicator) de la Eurozona, ha registrado un incremento de 0,4 puntos hasta 96,0 puntos (vs. 95,6 puntos en abril).

IPP en Italia

Según la Oficina Nacional de Estadística de Italia, en abril, los precios industriales se contrajeron un 0,9% en términos mensuales (vs. -0,2% en marzo). Por su parte, en términos interanuales, su ritmo de corrección se moderó hasta un -5,9% (vs. -9,6% en marzo).

PIB en EEUU

En EEUU, según la segunda lectura del 1T de 2024, el avance del PIB se moderó significativamente a un 0,3% en términos trimestrales (vs. 0,8% registrado en el 4T de 2023). Por su parte, en términos anualizados el ritmo de crecimiento fue de un 1,3%, por debajo del 3,4% del 4T de 2023 y de la estimación del consenso de mercado (1,6%), y de un 2,9% en términos interanuales.

Solicitudes de prestaciones por subsidio por desempleo en EEUU

Las solicitudes de prestaciones por desempleo en EEUU en la última semana se situaron en 219.000 (vs. 216.000 solicitudes la semana pasada), por encima de lo proyectado por el consenso de analistas (218.000 solicitudes).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.