Mercado bursátil

Suaves ascensos en Europa en una sesión marcada por la publicación de resultados

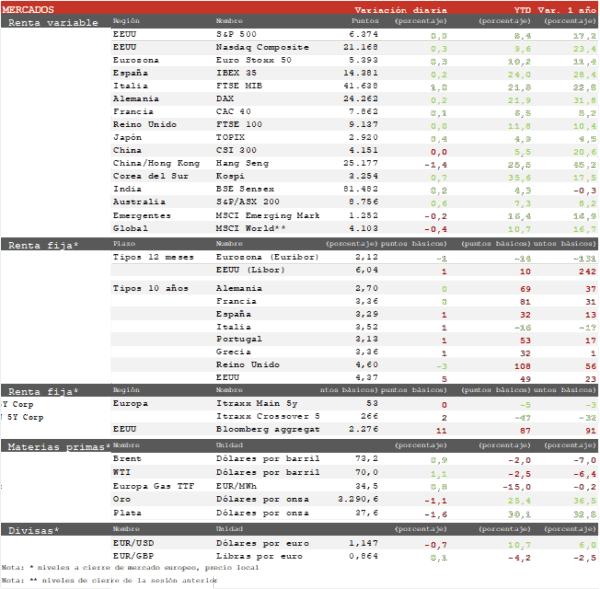

Los principales índices bursátiles europeos han cerrado con suaves ascensos en una de las sesiones con más publicación de resultados del trimestre, y a la espera de la decisión de la Fed tras el cierre del mercado. Ha destacado el sector de Consumo básico tras los buenos resultados de Danone y L’Oreal, mientras Consumo discrecional ha liderado los recortes por la caída de Adidas de un 10% tras publicar resultados y de las automovilísticas. Los índices europeos no han logrado salir de su rango de fluctuación de los últimos meses pese al acuerdo comercial, en parte por la irregular temporada de resultados. Hoy destaca el FTSE MIB italiano con un repunte de un 1,0% a nuevos máximos desde 2007, con Intesa San Paolo subiendo más de un 4% tras publicar resultados. Por su parte, el Euro Stoxx 50 ha subido un 0,3% y el IBEX 35 un 0,2%.

Claves de la sesión

El acuerdo comercial no despeja las dudas de una temporada de resultados irregular en Europa

La reacción de los valores a la publicación de resultados y las dudas sobre las consecuencias del acuerdo comercial han favorecido una sesión con movimientos estrechos en los índices y fluctuaciones importantes en algunos valores. Los bancos europeos en general han seguido publicando sólidos resultados, aunque las fuertes subidas de semanas anteriores han limitado la reacción del mercado en algunos casos. Los bancos domésticos de Italia y España siguen registrando las mayores subidas, hoy liderados por CaixaBank e Intesa tras publicar resultados.

En EEUU el mercado está a la espera de los resultados de Meta y Microsoft tras el cierre del mercado, y de Apple y Amazon mañana. En general la temporada de resultados en EEUU está siendo positiva, favorecidos por la fuerte depreciación del dólar. Dentro de una sesión tranquila en general, destacamos los resultados de American Eléctric Power que ha anunciado un importante aumento de la inversión para hacer frente a la fuerte demanda de electricidad ligada a centros de datos. Al cierre de la sesión europea el S&P 500 avanza un 0,1% y el Nasdaq un 0,3%.

Renta fija

Las TIRes de los bonos soberanos de EEUU han rebotado hoy tras publicarse un dato de crecimiento del PIB en el 2T por encima del dato adelantado, y con una previsión de creación de empleo en julio según la encuesta ADP por encima de 100.000, datos que vuelven a incidir en la resiliencia de la economía estadounidense. En la Eurozona las TIRes se han mantenido estables a la espera de la reunión de la Fed de esta tarde, aunque muestran cierto sesgo al alza tras los acuerdos comerciales.

Así, la TIR del Bund a 10 años se ha mantenido sin cambios en el 2,70%, mientras la yield del Treasury a 10 años aumentaba 5 p.b. hasta un 4,37%.

Materias primas y divisas

El dólar sube por quinta sesión consecutiva

En los mercados de materias primas el Brent mantiene su ascenso y hoy alcanza su nivel más alto desde el fin del conflicto de Irán por las amenazas de Trump de elevar las sanciones al petróleo ruso si no negocian una tregua con Ucrania.

El dólar sigue rebotando tras los datos de PIB y empleo mejores de lo previsto, con el EUR/USD cayendo por quinta sesión consecutiva hasta 1,1470.

Noticia empresarial

L’Oreal

Las ventas comparables de L’Oreal en el 2T han crecido un 2,4 % hasta 10.740 millones de euros, cifra ligeramente por debajo del consenso de analistas (estimado en torno al 2,9 %). Sin embargo, si se excluye el impacto asociado a la implantación de un nuevo sistema informático, el crecimiento subyacente se sitúa en un 3,7 %. La mejora respecto del trimestre anterior refleja una aceleración gradual del crecimiento orgánico.

Desde el punto de vista geográfico, Asia del Norte registró una caída del 8,8 % en términos comparables, aunque en China continental se observó una recuperación con un crecimiento del 3 % en el trimestre, revirtiendo el descenso del primer trimestre. En Europa, el avance fue del 3,4 %, pero mostró signo de desaceleración frente al trimestre anterior debido a la falta de demanda especialmente en productos de protección solar. Norteamérica, que había tenido un primer trimestre más flojo, mejoró con un crecimiento del 8,3 %, impulsado por lanzamientos exitosos y apoyo en maquillaje y cuidado del cabello. Los mercados emergentes registraron crecimientos de dos dígitos: América Latina creció un 12,4 % y la región SAPMENA‑SSA un 10,5 %.

Los resultados han sido acogidos con una subida de la cotización de en torno al 4% al reflejar una recuperación en China y EEUU, los dos mercados que han lastrado sus cuentas desde 2022. La compañía expresó su preocupación por las nuevas tarifas del 15% sobre productos cosméticos europeos exportados a EE.UU., que podrían afectar aproximadamente entre 35 y 40 puntos básicos de crecimiento en la facturación del año. La empresa contempla medidas como solicitar exenciones arancelarias, considerar posibles ajustes de precios o incluso trasladar más producción a sus fábricas en EE.UU

Principales indicadores macroeconómicos del día

Ventas minoristas en Alemania

Según Destatis, en junio las ventas minoristas de Alemania aumentaron un 1,0% respecto al mes anterior (vs. -0,6% en mayo). Por su parte, en términos interanuales, su ritmo de avance se aceleró a un 4,9% (vs. 2,6% en mayo).

IPC de España

De acuerdo con la lectura preliminar del INE, en julio la tasa de variación interanual del IPC general en España ha repuntado 0,4 pp hasta un 2,7% (vs. 2,3% en junio), situándose notablemente por encima del objetivo del BCE. Esta evolución está explicada principalmente por el aumento de los precios de la electricidad y de los carburantes.

En términos mensuales, la tasa de inflación general cayó un 0,1%, frente al incremento de un 0,7% registrado en junio.

Paralelamente, la tasa de inflación subyacente (excluyendo alimentos y energía) ha aumentado ligeramente a un 2,3% (vs. 2,2% registrado en junio).

Confianza del consumidor de la Eurozona

Según la Comisión Europea, en la lectura final de julio, el Indicador de Sentimiento Económico (ESI) en la Eurozona repuntó 1,6 puntos hasta 95,8 puntos. Esta evolución está explicada principalmente por la mejora de la confianza en el sector industrial, en los servicios y el comercio minorista, en contraste con la caída de la confianza en el sector de la construcción.

PIB de la Eurozona

Según Eurostat, en la primera lectura, el PIB de la Eurozona en el 2T de 2025 limitó su repunte a un 0,1% respecto al trimestre anterior (vs. 0,6% en el 1T 2025), a pesar de ello superó las estimaciones del consenso de analistas (0,0%). Paralelamente, en términos interanuales, la actividad económica del bloque monetario europeo desaceleró ligeramente su ritmo de crecimiento a un 1,4% (vs. 1,5% en el trimestre anterior), situándose por encima de las estimaciones del consenso de analistas (1,2%). Entre las principales economías de la Eurozona el ritmo de crecimiento ha sido generalmente heterogéneo:

- En Alemania, según la lectura preliminar de Destatis, en el 2T de 2025 registró una caída de un 0,1% respecto al trimestre anterior (vs. 0,4% en 1T 2025). En contraste, en términos interanuales, aumentó un 0,4%, tras permanecer sin cambios en el trimestre anterior.

- En Francia, según la lectura preliminar del Instituto Nacional de Estadística, en el 2T el PIB repuntó un 0,3% respecto al trimestre anterior (vs. 0,1% en el 1T 2025). Paralelamente, en términos interanuales registró un avance de un 0,7% (vs. 0,6% en el trimestre anterior).

- En Italia, según la lectura adelantada del Instituto de Estadística de Italia, en el 2T de 2025 el PIB disminuyó un 0,1% respecto al trimestre anterior (vs. 0,3% en 1T 2025). Por su parte, en términos interanuales, su avance se moderó a un 0,4%, (vs. 0,7% 1T).

Encuesta de empleo ADP en EEUU

Según el informe ADP, en julio aumentaron 104.000 puestos en el sector privado estadounidense, en contraste con la caída de 23.000 puestos en el mes anterior. Esta evolución ha superado a las estimaciones del consenso de analistas (77.000 puestos de trabajo).

PIB de EEUU

Según la BEA, en la primera lectura del PIB en el 2T de 2025, el ritmo de crecimiento en términos interanuales se mantiene constante en un 1,99%. Por su parte, aceleró su ritmo de crecimiento a un 0,73% respecto al trimestre anterior, revirtiendo la contracción de un 0,13% registrada en el 1T de 2025. Paralelamente, la actividad económica estadounidense creció a un ritmo de un 3,0% anualizado, frente a su caída de un 0,5% y superando notablemente las proyecciones del consenso de analistas (2,5%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.