Mercado bursátil

Alzas generalizadas en Europa.

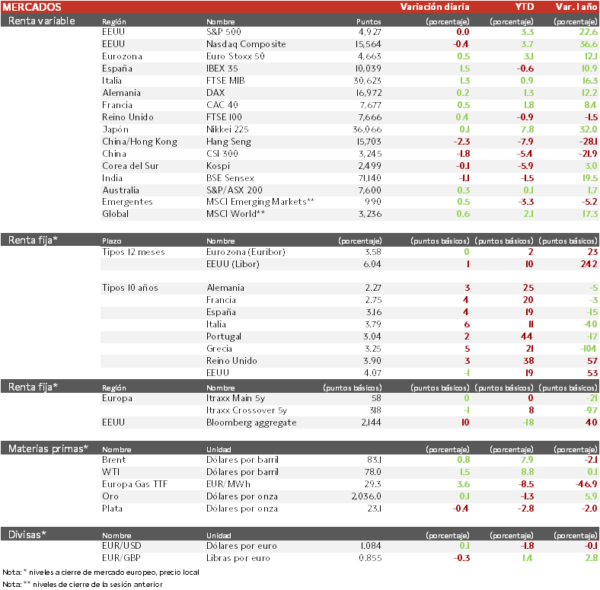

- El IBEX 35 vuelve a liderar las alzas en Europa. El sector bancario ha registrado las mayores revaloraciones tras la publicación de resultados de BBVA, que elevó en 2023 un 26% sus beneficios respecto al año anterior. En contraste, Acciona y Acciona Energía han sufrido las mayores caídas del selectivo, lastradas por una rebaja de valoración.

- En la región Asia-Pacífico, las bolsas de China y Hong Kong han registrado caídas acusadas tras ordenar ayer la justicia la liquidación de Evergrande, promotora china con más de 300.000 millones de $ de deuda.

Claves de la sesión

Las referencias macroeconómicas y empresariales impulsan las bolsas europeas.

- Los datos de PIB del 4T de la Eurozona han reflejado una mayor resiliencia de la actividad económica a la prevista. A pesar de la caída de la producción alemana (-0,3% respecto al 3T), el crecimiento de España (+0,6%) y de Italia (+0,2%) ha evitado la contracción del PIB en la Eurozona (+0,0%).

- El FMI, no obstante, proyecta una desaceleración de la economía de la unión monetaria en 2024. Así, la economía de la Eurozona crecería un 0,9% (-0,3 pp respecto a la previsión anterior) lastrada por unos niveles de restricción al crédito que previsiblemente se mantendrán elevados durante todo el año o la alta exposición a los conflictos de Ucrania y Oriente Medio.

- En España, también se ha publicado el IPC adelantado de enero. El índice general repuntó hasta un 3,4% interanual (vs. 3,1% el mes anterior), mientras que la referencia subyacente continuó con su dinámica de normalización al moderarse 0,2 pp hasta un 3,6% interanual.

- En EEUU, la encuesta JOLTs ha mostrado un incremento de los vacantes de empleo disponibles, reflejando nuevamente la fortaleza del mercado laboral. Una evolución en línea con el indicador de confianza del consumidor del Conference Board, que repuntó en enero hasta 114,8 puntos (+6,8 puntos respecto a diciembre).

Renta fija

Las TIRes de la deuda soberana europea registran subidas generalizadas.

- Las subidas, generalizadas a lo largo de la curva de rentabilidad, se producen a la espera de la reunión de mañana de la Fed. Los inversores, que descuentan que la tasa de los fondos federales se mantenga en el rango 5,25%-5,50%, esperan que la autoridad monetaria anticipe un posible horizonte de bajadas de tipos. En este sentido, en la sesión previa a la reunión, estiman con un 75% de probabilidad que el inicio de la flexibilización monetaria comience en la reunión de mayo (frente al 40% que proyecta la primera bajada en marzo).

Materias primas y divisas

Pocas variaciones del precio del petróleo.

- La cotización del crudo se ha mantenido establa a pesar de las crecientes tensiones en Oriente Próximo tras el ataque de la insurgencia hutí a un petrolero británico y el ataque con drones de una milicia proiraní que se saldó con tres soldados estadounidenses fallecidos. Una estabilidad en el mercado que refleja el excedente disponible de crudo en los mercados y las limitadas perspectivas de la demanda de global en 2024.

Noticias empresariales

ACS

La compañía de construcción y concesionaria se ha dejado un 10% en la sesión después de conocerse que el Alto Tribunal de Justicia había decidido rechazar la compensación a Abertis por la AP-7. Abertis reclamaba 4.300 millones de euros al estado, de los cuales el tribunal solo reconoce 33 millones, la compañía comunicó que apelaría la decisión ante el tribunal europeo. Sus dos máximos accionistas, ACS y Mundys, estarían contemplando apelar también al tribunal europeo. ACS anunciaba en un comunicado a CNMV que el impacto del fallo en sus cuentas consolidadas era tan solo de 14.5 millones de euros, y por lo tanto no afectaría a sus resultados. Las agencias de rating asumían una compensación cero por la AP7, por lo que el plan de negocio de Abertis no sufrirá cambios. Los accionistas inyectarán 1.300 millones de € (650 de ACS/Hochtief). La política de dividendos de Abertis se mantiene sin cambios. Una alternativa a la inyección de capital en Abertis sería la extensión en la duración de las concesiones que está negociando. ACS ha comunicado que finalizará 2023 con una deuda neta negativa. La conclusión es que el fallo del tribunal implica la pérdida de una entrada de liquidez futura en Abertis, pero que no afecta a su plan de negocio ni al de ACS, por lo que no esperamos un deterioro adicional de la cotización. En la sesión de hoy ACS recuperaba un 1,63%.

Principales indicadores macroeconómicos del día

IPC de España

- Según la lectura adelantada del INE, en enero, se espera que la variación interanual del IPC general repunte 0,3 pp hasta un 3,4% (vs. 3,1% en diciembre). En términos mensuales, se proyecta un crecimiento de los precios de un 0,1%.

- Paralelamente, se espera que la variación interanual del IPC subyacente (excluyendo energía y alimentos frescos) se sitúe en un 3,6%, 0,2 pp inferior a la de diciembre.

IPP de Italia

Según la Oficina Nacional de Estadística de Italia, en diciembre, los precios industriales se contrajeron un 0.9% en términos mensuales (vs -1,1% en noviembre). Por su parte, en términos interanuales, registraron una caída de un 16% respecto a diciembre de 2022.

PIB de la Eurozona

Según Eurostat, en el 4T de 2023, el PIB de la Eurozona en términos trimestrales se mantuvo estable (0,0% respecto al trimestre anterior). Adicionalmente, en términos interanuales, el ritmo de crecimiento fue de un 0,1%.

PIB de Francia

Según la lectura adelantada del Instituto Nacional de Estadística de Francia, en el 4T de 2023, el PIB se mantuvo estable en términos trimestrales (+0,0%), en línea con lo proyectado por el consenso de mercado. Adicionalmente, en el conjunto del año el avance del PIB se moderó hasta un 0,9% (vs 2,5% en 2022).

PIB de España

Según la lectura preliminar del INE, en el 4T de 2023, en España en términos trimestrales el PIB creció un 0,6%, por encima de lo esperado por el consenso de los analistas. Además, en términos interanuales, la producción aumentó un 2,0% respecto al 4T de 2022, superando también las expectativas del consenso del mercado.

De esta forma, la tasa de crecimiento de la economía española se situó en un 2,5% en 2023, frente a un 5,8% el año anterior.

PIB de Alemania

Según la lectura adelantada del Instituto Nacional de Estadística de Italia, en el 4T de 2023, el PIB se incrementó un 0,2%, por encima de lo proyectado por el consenso de mercado. Adicionalmente, en términos interanuales, el PIB se expandió un 0,5%.

Encuesta JOLT’s de EEUU

En diciembre, según la encuesta JOLTS, el número de empleos ofertados repuntó hasta 9,02 millones (vs. 8,92 millones de noviembre).

Confianza del Consumidor en EEUU

En enero, el indicador de Confianza del Consumidor del Conference Board ha subido 6,8 puntos hasta 114,8 puntos (vs. 108,0 de diciembre), ligeramente por debajo de lo esperado por el consenso de analistas.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.