Mercado bursátil

Nuevos máximos históricos en varios índices europeos

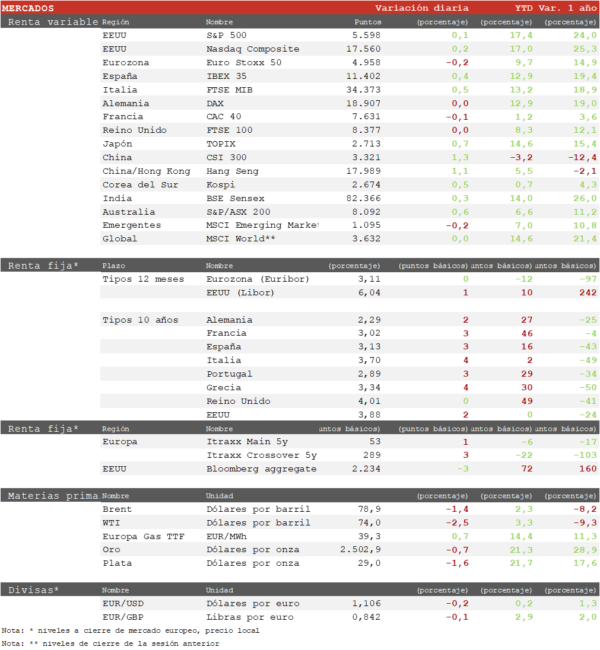

- El Stoxx 600 alcanzó hoy un nuevo máximo histórico intradía, superando el máximo anterior de julio. Entre los principales índices europeos el SMI suizo y el Dax alemán han marcado esta semana nuevos máximos, y otros como el IBEX 35 o el FTSE MIB italiano están a punto de conseguirlo. El CAC 40 francés está todavía alejado después de la fuerte corrección que sufrió por la crisis política. En la sesión de hoy los avances han sido ligeros, destacando el FTSE MIB italiano con una subida del 0,5%. Por su parte, el Euro Stoxx 50 ha perdido un 0,2%.

- En la región Asia-Pacífico la semana se ha cerrado con una sesión alcista, con el MSCI Asia-Pacífico repuntando un 1,0%. Ha destacado el avance de las bolsas chinas tras conocerse que el gobierno estaría estudiando la posibilidad de que se permita la refinanciación de hipotecas para que sus titulares puedan beneficiarse de los menores tipos de interés. Así, el Hang Seng hongkonés ha repuntado un 1,1% y el CSI 300 de Shenzen-Shanghai un 1,3%. Por su parte, el Sensex indio ha alcanzado hoy un nuevo máximo histórico tras avanzar un 0,3%.

Claves de la sesión

Recuperación de las bolsas en agosto apoyada en las expectativas de crecimiento sostenido y moderación de la inflación.

- La recuperación de las bolsas desde los mínimos marcados a comienzo de agosto se ha apoyado una vez más en la confianza en el escenario “goldilocks” que vienen descontando los mercados desde hace un año. Los indicadores publicados en las últimas semanas soportan un escenario de crecimiento moderado sostenido e inflación a la baja, que finalmente ha llevado a la Fed a anunciar el inicio de un proceso de relajación monetaria. En este sentido, los datos de precios publicados hoy en la Eurozona y EEUU mantienen las expectativas de que el BCE y la Fed rebajen sus tasas oficiales en sus reuniones de septiembre.

- El comportamiento sectorial del Stoxx 600 en agosto refleja un claro liderazgo de sectores defensivos, en especial del sector salud que ha tomado el relevo del sector tecnológico en las últimas semanas. Por el lado negativo, además de la tecnología, destacan los sectores relacionados con materias primas como energía y materiales, afectados por la debilidad de la economía china y el dólar.

Renta fija

Las TIRes se estabilizan en las últimas semanas cerca de sus mínimos anuales.

- Jornada de escasas variaciones en las TIRes de los principales bonos soberanos tras los datos de precios en EEUU y la Eurozona. En el conjunto de la semana ha habido un ligero repunte de en torno a 5 pb en EEUU y 4 pb en Alemania, que reflejan una estabilización en niveles bajos tras los descensos de semanas anteriores.

- Así, la TIR del Bund a 10 años ha descendido hoy 2 pb hasta2,29%, y la referencia española repunta 3 pb hasta el 3,13%. Por su parte, la yield del bono de EEUU a 10 años avanza 2 pb hasta el 3,88%, manteniéndose cerca de su mínimo anual.

Materias primas y divisas

Caída del petróleo ante el posible aumento de producción de la OPEP+

- El Brent se ha mantenido durante todo agosto fluctuando en torno a la cota de 80 dólares por barril, a la espera de la decisión de la OPEP+ sobre el aumento de su producción, en un contexto de debilitamiento de la demanda en China y de abundante producción en el continente americano. En la sesión de hoy el Brent ha caído más de un 1% hasta 78,9 $/barril tras conocerse que la OPEP+ estaría dispuesta a aumentar la producción a partir de octubre, como comunicó en su anterior reunión.

Noticias empresariales

Intel Corp

- La tecnológica estadounidense, que hace décadas fue líder en semiconductores, está estudiando la división de sus negocios de diseño de productos y fabricación de chips para contener las pérdidas, la venta de algunos proyectos de fábrica y la adquisición de alguna empresa. Además, ya anunció un recorte de gastos operativos de 10.000 millones, una reducción de un 15% de la plantilla y la suspensión del dividendo. Los márgenes brutos han caído hasta el 38,7%, muy por debajo del 53% que tiene su competidor Taiwan Semiconductors. Intel ha señalado que su fuerte inversión en las tecnologías de IA para recuperar cuota frente a competidores como AMD o Nvidia explica en gran parte el deterioro de sus cifras. Por el lado positivo, la empresa está apoyada por EEUU, lo cual es importante en el actual clima de tensiones geopolíticas en la carrera global de semiconductores. La acción cayó un 26% el 2 de agosto tras presentar unos malos resultados del trimestre y rectificar su guía de ingresos para el año por tercera vez consecutiva, acumulando una rentabilidad de -54% desde el cierre de marzo y se sitúa al nivel de 2010.

Principales indicadores macroeconómicos del día

Evolución del IPC en Francia

- En agosto, según la lectura preliminar de Insee, la tasa de inflación general en Francia se moderó hasta un 1,9% interanual, tras situarse el mes anterior en un 2,3% interanual. Una tendencia explicada, como en el resto de las principales economías de la Eurozona, por la moderación del precio de la energía, especialmente el de los carburantes. Sin embargo, la economía francesa mostró un repunte del ritmo de avance interanual de los precios de los servicios en el mes de agosto hasta un 3,1% (vs. 2,6% en julio), impulsado por el impacto de la celebración de los JJOO y la temporada estival en los precios de los transportes de pasajeros y de los hoteles.

- Una circunstancia que explicaría el incremento de los precios de la cesta de la compra de un 0,6% en términos mensuales, frente al 0,2% mensual registrado el mes de julio.

- Por su parte, la variación interanual del IPC general armonizado se moderó hasta un 2,2%, situándose en su menor nivel en 3 años, y aproximándose al objetivo de un 2,0% del BCE.

Evolución IPC de Italia

- Según la lectura preliminar de Istat, en agosto la tasa de variación interanual del IPC general de Italia se situó en un 1,1%, 0,2 pp inferior a su registro del mes anterior de un 1,2% interanual.

- Este avance del proceso desinflacionista estuvo impulsado por la mayor caída interanual de los precios de la energía no regulados y de los bienes duraderos. En contraste, se observó un incremento respecto a agosto de 2023 del coste de la energía regulada, de los transportes y de los alimentos elaborados y del alcohol.

- Ante esta tendencia, la tasa de inflación subyacente (excluyendo energía y alimentos frescos) repuntó hasta un 2,0% interanual, tras situarse en julio en un 1,9% interanual.

- Paralelamente, la variación interanual del IPC general armonizado de Italia se moderó hasta un 1,3%, frente a un 1,6% registrado el pasado mes de julio.

Evolución del IPC de la Eurozona

- En agosto, según la lectura preliminar de Eurostat, la tasa de inflación general de la Eurozona se moderó 0,4 pp hasta un 2,2% interanual (vs. 2,6% en julio). De esta forma, se situó en su menor nivel desde mediados de 2021, observándose un significativo avance del proceso desinflacionista de forma generalizada en sus Estados miembros, lo que aumenta la probabilidad de que el BCE opte por reducir los tipos de interés oficiales en 25 pb en su reunión de septiembre.

- La significativa moderación del ritmo de avance de los precios en términos interanuales en el conjunto de la Eurozona en el mes agosto se explicó principalmente por la acusada caída de los precios de la energía (-3,0% vs. 1,2% en julio), y la moderación del aumento del coste de los bienes no energéticos.

- Por su parte, la tasa de inflación subyacente de la Eurozona (excluyendo energía y alimentos frescos) se mantuvo sin cambios por 3er mes consecutivo en un 2,8% en términos interanuales.

- Sin embargo, confirmando la preocupación de las autoridades monetarias europeas, la campaña de verano impulsó el crecimiento interanual de los precios de los servicios hasta un 4,2% interanual (vs. 4,0% en julio), representando su mayor registro desde el pasado mes de mayo. De ahí que la evolución de las tensiones inflacionistas del sector servicios, junto a la tendencia que pueda tomar los precios del petróleo y el gas natural ante las incertidumbres geopolíticas en torno a la guerra de Ucrania, Oriente Medio, decisiones de la OPEP+, posibles sanciones a Venezuela o la situación política de Libia, harán que el BCE mantengan la cautela en sus futuras decisiones.

Ventas minoristas en España

- Según la lectura del INE, en julio, las ventas minoristas repuntaron un 1,0% en términos interanuales (vs. 0,4% registrado en el mes de junio), por encima de lo estimado por el consenso de analistas (0,3%). Por su parte, en términos mensuales crecieron un 0,5% respecto al mes anterior (vs. 0,4% registrado en el mes de junio).

Balanza por cuenta corriente en España

- Según el Banco de España, el saldo de la balanza por cuenta corriente de nuestro país mostró un ligero descenso durante el mes de junio, moderándose su superávit a 5.020 millones de euros (vs. 5.560 millones de euros en mayo).

PIB de Francia en el 2T

- La 2ª lectura de la contabilidad nacional de Francia (Insee) ha reflejado una revisión a la baja del ritmo de crecimiento trimestral de la economía francesa en el 2T. Así, el avance del PIB habría alcanzado un 0,2% intertrimestral, frente al 0,3% estimado anteriormente, y habría sido 0,1 pp inferior al registrado entre los meses de enero y marzo de un 0,3% trimestral.

- Entre los factores que habrían explicado este menor dinamismo de la actividad destacan una nueva caída de la inversión privada y la moderación del gasto público. En una coyuntura en la que el consumo de los hogares aumentó ligeramente, al mismo tiempo que incrementaron su esfuerzo ahorrador, alcanzando la tasa de ahorro un 17,9% de la renta disponible (vs. 17,6% 1T).

- Por su parte, el sector exterior mantuvo su contribución positiva, si bien fue menor que en el 1T ante el incremento trimestral de las importaciones y el menor avance de las exportaciones respecto al 1T (0,4% en 2T vs. 0,6% en 1T).

- En términos interanuales, la producción de Francia entre los meses de abril y junio creció un 1,0% respecto al 2T de 2023, 0,1 pp inferior a la registrada de un 1,1% en los 3 primero meses de 2024.

Tasa de desempleo en la Eurozona

- Según Eurostat, en julio, la tasa de desempleo en la Eurozona cayó 0,1 pp hasta un 6,4% de la población activa, representando el nivel más bajo de su serie histórica. Por su parte, los estados miembros con niveles más bajos de desempleo fueron Republica Checa (2,7%), Malta (3%) y Eslovenia 3,3%). En contraste, las tasas más elevadas se registraron en España (11,5%) y Grecia (9,9%).

Empleo en Alemania

- Según Destatis, el número de personas ocupadas en julio residiendo en Alemania fue de 46,0 millones de personas. El número de ocupados creció ligeramente en 5.000 personas en julio (vs. 9.000 personas en junio), situándose así la tasa de desempleo ajustada sin cambio en un 3,4% de la población activa.

PCE Deflactor de EEUU

- El índice de Precios de Gasto en Consumo Personal (PCE) de EEUU, registró en julio un incremento de un 0,2% mensual (vs. 0,1% en el mes de junio). Por su parte, en términos interanuales su tasa de variación se mantuvo sin cambios respecto al mes de junio en un 2,5%.

- En el caso del PCE subyacente (excluyendo energía y alimentos) su tasa de variación interanual en julio se mantuvo estable en un 2,6%, aunque ligeramente por debajo de lo estimado por el consenso de mercado. Por su parte, en términos mensuales mostró un crecimiento de un 0,2% (vs. 0,2% en el mes anterior).

Confianza del consumidor de la Universidad de Michigan

- La lectura final del indicador de confianza del consumidor en EEUU de la Universidad de Michigan ha registrado en agosto un incremento hasta 67,9 puntos (vs. 66,4 puntos en julio), impulsado por la moderación de los precios, las expectativas de rebaja de tipos de interés por parte de la Fed y el giro de la campaña presidencial tras la retirada del presidente Joe Biden. Por su parte, el subíndice de condiciones actuales se ha moderado a 61,3 puntos (vs. 62,7 puntos en julio), y el subíndice de expectativas ha crecido 3,3 puntos hasta 72,1 puntos.

Tablas de datos de mercados