Mercado bursátil

Jornada a la baja en Europa y EEUU

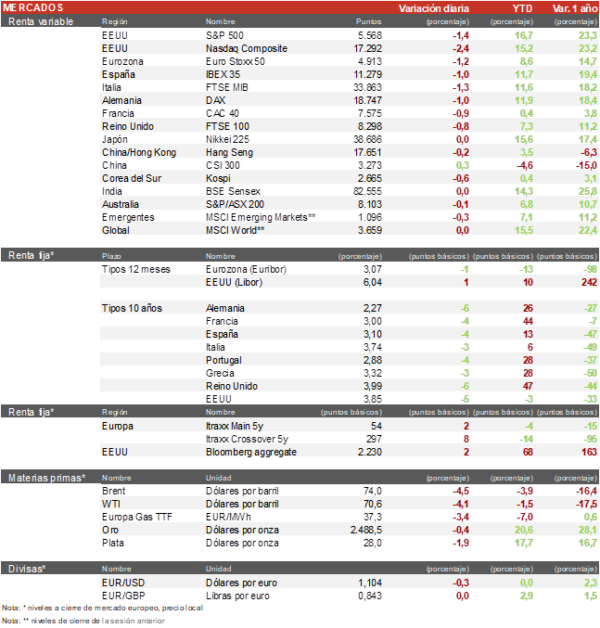

- Los principales índices europeos han comenzado la semana con movimientos a la baja, tras haber alcanzado máximos históricos el viernes. El IBEX 35 cierra con una caída del 1%, el CAC 40 y el DAX alemán cierran con bajadas del 0,9%. El Euro Stoxx 50 ha descendido un 1,2%.

- En la región Asia-Pacífico, el KOSPI coreano ha registrado el mayor retroceso (0,6%). Por su lado, el Topix japonés ha repuntado un 0,6%. En China, el Hang Seng de Hong Kong a caido un 0,2%

Claves de la sesión

Fuertes caídas en Europa y EEUU tras las bajadas de las materias primas y los débiles datos del PMI manufacturero en EEUU

- En España, la jornada ha estado marcada por el mal dato de empleo en el país, los datos del PMI y la fuerte caída del precio del acero. Esto ha llevado a que Acerinox y Arcelor Mittal hayan tenido caídas superiores al 3%, siendo junto al sector financiero los peores componentes del índice. Puig Brands tambien ha cotizado con caidas superiores al 2% a pesar de haber sido incluida en el Euro Stoxx 600.

- En EEUU, destacamos la fuerte caída de las compañías tecnológicas, liderada por el sector de semiconductores donde algunos de los nombres más seguidos han sufrido recortes significativos: Nvidia (-7%), AMD (-5%), Micron (-5,3%) o Intel (-6,5%). Además, Boeing cae un 8% después de un informe negativo de Wells Fargo que sitúa su precio objetivo en los 119$ por acción.

- Al cierre del mercado europeo, el S&P 500 cae un 1,4%, el Nasdaq un 2,2% y el Russell 2000 un 2,25%.

Renta fija

Bajada de las TIRes de la deuda soberana europea y americana

- Jornada de caídas en las TIRes de los principales bonos soberanos, después de unos datos económicos que han devuelto la preocupación sobre el posible enfriamiento de la economía estadounidense. En EEUU, la yield del treasury se sitúa en 3,85% tras caer 5 pb.

- Por su partre, la TIR del Bund a 10 años ha descendido 6 pb a 2,27% y la referencia española 4 pb a un 3,10%.

Materias primas y divisas

Fuertes caídas en el precio del petróleo y repunte del VIX

- La cotización del petróleo continúa a la baja y hoy pierde más de un 4% ante la debilidad de la economía china y por los indicios de que la OPEP+ añadirá 180.000 barriles diarios de suministro a partir de octubre, compensando parcialmente la reducción desde 2022. El Brent se sitúa por debajo de los 74$ por barril.

- El oro ha caído un 0,8% hasta los 2.478 dólares, pero continúa cerca de su máximo histórico de 2.530$ a finales de agosto.

- El VIX ha repuntado un 16% hasta los 18 puntos tras el aumento de la volatilidad en el mercado americano.

Noticias empresariales

Grifols

La compañía de salud que este año ha ocupado todas las portadas tras la publicación del informe corto de Gotham ha anunciado que retrasa su Capital Markets Day para inversores, previsto para octubre. Este movimiento ha provocado rumores en el mercado ante una inminente OPA por parte del fondo americano Brookfield que lleva más de un mes analizando las cuentas de la compañía y que podría lanzar una oferta en las próximas semanas.

Principales indicadores macroeconómicos del día

Variación del desempleo en España

- Según el Ministerio de Trabajo y Economía Social en agosto, el número de personas desempleadas mostró un incremento de 21.884 personas respecto al mes anterior (vs. -10.800 personas en julio) hasta un total de 2.572.121 personas desempleadas, la cifra más baja en un mes de agosto desde 2008. En un contexto en el que al final de la campaña estival, el sector servicios ha mostrado el mayor incremento mensual en el número de nuevos parados.

- Por su parte, la Seguridad Social mostró una notable bajada de 193.704 cotizantes situando el total en unos 21,2 millones. Por subpartidas, el sector educativo mostró una pérdida de 72.338 cotizantes, seguida del sector de la construcción que sitúo su perdida en 19.060 empleos.

- Adicionalmente, las prestaciones totales por desempleo en julio se situaron en 1.804.488 personas (+1,4% en términos interanuales).

PMI e ISM manufacturero de EEUU

En agosto, la lectura final del indicador PMI manufacturero de EEUU retrocedió 1,7 puntos hasta 47,9 puntos (vs. 49,6 puntos en mayo), ligeramente por debajo de lo proyectado por el consenso de mercado (48,0 puntos). Por su parte, el indicador ISM del sector manufacturero ha repuntado ligeramente en agosto 0,4 pp hasta situarse en 47,2%, por debajo de lo estimado por el consenso de analistas (47,5%), y manteniéndose en terreno de expansión.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.