Mercado bursátil

Caídas generalizadas de las bolsas a nivel europeo

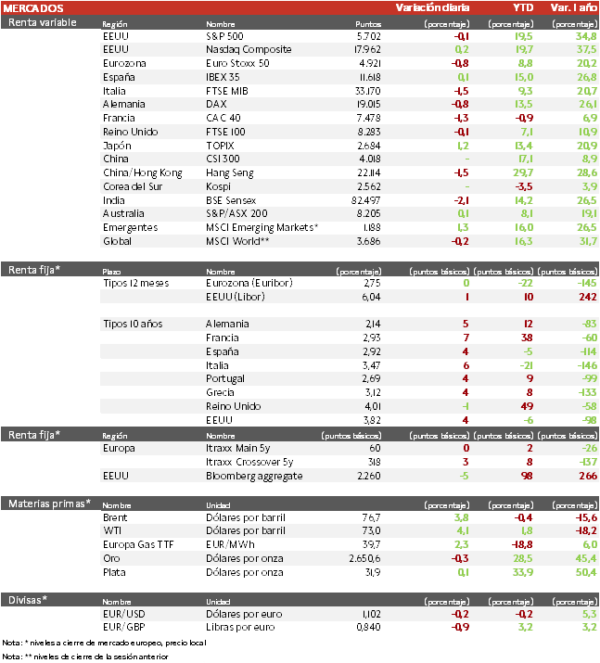

- Los principales índices europeos han continuado con el sentimiento pesimista de la semana. El IBEX 35 se ha desmarcado con una subida de un 0,1% y el Euro Stoxx 50 se ha dejado un 0,8%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado un retroceso de 1,5% después de las subidas pronunciadas recientemente, mientras que el Topix japonés ha ascendido un 1,2%, tras las declaraciones del nuevo primer ministro, Shigeru Ishiba, que ha afirmado que la economía no está preparada para otra subida de los tipos de interés.

Claves de la sesión

Los temores recientes continúan

- La renta variable mundial se encamina a su primera pérdida semanal en cuatro semanas, mientras el mundo espera la respuesta de Israel a un ataque con misiles por parte de Irán y a la publicación de los nuevos datos de empleo en EEUU.

- El lunes el CAC 40 cayó al informarse que el Gobierno, en medio de la espiral de déficit presupuestario, está considerando un impuesto adicional temporal del 8,5% para las empresas con más de 1.000 millones de euros de ingresos, y un impuesto sobre la recompra de acciones equivalente al 8% de la reducción nominal del capital. Hoy, cae el FTSE MIB ya que el Ministro de Hacienda de Italia, Giancarlo Giorgetti, ha comentado que tiene previsto aumentar los impuestos a las empresas que más se han beneficiado de las turbulencias económicas de los últimos años, con el fin de contribuir a reducir el déficit presupuestario del país.

- En el plano empresarial, hoy ha destacado Levi Strauss que se ha desplomado después de que la empresa de ropa rebajara sus perspectivas de crecimiento de los ingresos para todo el año. Por otro lado, EEUU extiende la investigación por práctica de anti-competencia por el acuerdo de fijación de precios de la alemana SAP y ahora investiga esas prácticas en casi 100 agencias gubernamentales.

Renta fija

Las TIRes de la deuda soberana marcan una segunda jornada de subidas considerables

- Jornada de subidas en las TIRes de los principales bonos soberanos, en un contexto en el que la libra esterlina se ha debilitado, ya que el gobernador del Banco de Inglaterra, Andrew Bailey, se ha mostrado partidario de recortes más rápidos en los tipos de interés. En este sentido, el Banco de Inglaterra, ha sido uno de los últimos en comenzar los recortes, cuando redujo 25 pb el 1 de agosto hasta el 5%.

- Así, la TIR del Bund a 10 años ha ascendido 5 pb a 2,14% y la referencia española 4 pb a un 2,92%. El Treasury a 10 años sube 4 pb hasta un 3,82%.

Materias primas y divisas

Tercera subida en el precio del petróleo

- Nueva subida de la cotización del petróleo, en medio de la preocupación por la escalada de tensiones en Oriente Medio.

Noticias empresariales

Tesco

- La mayor cadena de supermercados británica ha seguido atrayendo a consumidores en el último trimestre a base de descuentos. Así, ha elevado sus previsiones de beneficios para este año fiscal que termina en febrero. Ahora espera un Ebit de 2.900 millones de libras.

- Las ventas en tiendas comparables aumentaron casi un 3% en el primer semestre, mostrando que los británicos están empezando a comprar más a medida que disminuyen las presiones inflacionistas. Los clientes con su Clubcard han superado los 23 millones, aumentando en un millón respecto a sus clientes con programa de fidelidad al comenzar el año.

- Espera terminar el programa de recompra de acciones de 1.000 millones de libras en abril y completar la venta de Tesco Bank antes de final de año con la intención de devolver a los accionistas los ingresos vía incremento del programa de recompra.

Principales indicadores macroeconómicos del día

PMI no manufacturero en Europa

En septiembre, el dato final del indicador PMI servicios de la Eurozona retrocedió a 51,4 puntos (vs. 52,9 puntos en agosto), principalmente influenciada por el final de la campaña estival, aunque manteniéndose en terreno de expansión por octavo mes consecutivo. En contraste, esta tendencia explicó la bajada del indicador compuesto hasta 49,6 puntos (vs. 51,0 puntos en agosto), volviendo a terreno de contracción por primera vez desde febrero de este año, aunque por encima de lo estimado por el consenso de analistas (48,9 puntos).

- En Alemania, el PMI servicios ha descendido hasta 50,6 puntos (vs. 51,2 puntos en agosto), en una coyuntura marcada por el deterioro de la confianza del sector privado. De esta forma, tras los negativos datos del índice manufacturero y la moderación de la actividad del sector servicios, el PMI compuesto cayó a 47,5 puntos (vs. 48,4 puntos en agosto).

- En Francia, el indicador de los gestores de compra del sector servicios ha reflejado un deterioro de la actividad al caer hasta 49,6 puntos (vs. 55,0 puntos en agosto), volviendo así a terreno de contracción tras el impulso que ha representado para el sector la celebración de los Juegos Olímpicos de París durante el mes de julio y agosto. Ante esta evolución, el PMI compuesto de Francia ha retrocedido significativamente hasta 48,6 puntos (vs. 53,1 puntos en agosto).

- En España, el PMI servicios avanzó significativamente hasta 57,0 puntos (vs. 54,6 puntos en el mes de agosto), ante el buen comportamiento de la demanda tras la campaña estival, registrando su mayor nivel desde abril de 2023. La positiva tendencia del sector servicios explicó el repunte del indicador compuesto al situarse en 56,3 puntos (vs. 53,5 puntos en agosto)

- En Italia, el PMI servicios registró un retroceso de 0,9 puntos hasta 50,5 puntos. Así, el índice compuesto se situó en 49,7 puntos (vs. 50,8 puntos en agosto), situándose en terreno de contracción por primera vez desde diciembre de 2023.

- En Reino Unido, la lectura final del PMI servicios mostró una bajada de 1,3 puntos hasta 52,4 puntos (vs. 53,7 puntos en agosto). De esta forma, el PMI compuesto se situó en 52,6 puntos (vs. 53,8 puntos registrado en agosto).

IPP en la Eurozona

Según Eurostat, en agosto, la tasa de variación interanual del IPP de la Eurozona se contrajo un 2,3% (vs. -2,2% en julio). En términos mensuales, los precios aumentaron un 0,6% respecto a julio (vs. 0,7% en el mes de julio).

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes de prestaciones por desempleo en EEUU en la semana pasada han mostrado un incremento de 6.000 solicitudes hasta situarse en 225.000 solicitudes (vs. 219.000 solicitudes en la semana anterior). Un dato que ha sido superior al proyectado por el consenso de analistas de 222.000 solicitudes.

PMI e ISM no manufacturero en EEUU

- En EEUU, el PMI servicios se ha moderado en septiembre al situarse en 55,2 puntos, (vs. 55,7 puntos en agosto), manteniéndose en terreno de expansión desde enero de 2023. Por su parte, el índice compuesto se moderó a 54,0 puntos (vs. 54,6 puntos el mes pasado), por debajo de lo estimado por el consenso de analistas (54,4 puntos)

- El ISM no manufacturero registró un incremento hasta un 54,9% (vs. 51,5% en el mes de agosto).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.