Mercado bursátil

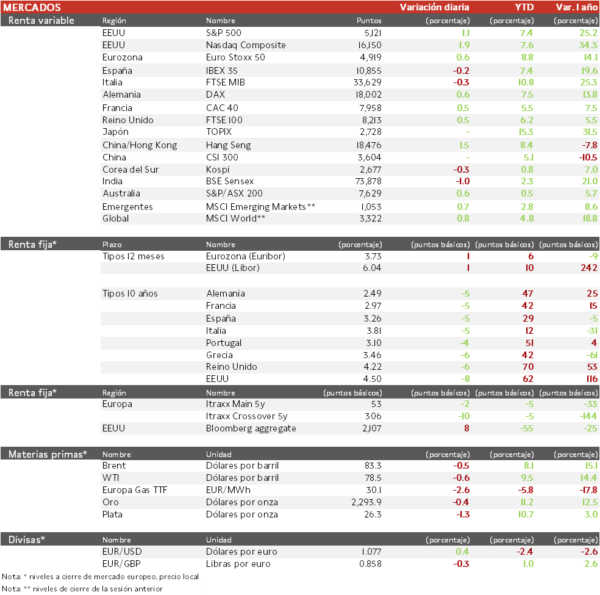

Las bolsas europeas, en verde, a excepción del IBEX 35 y el FTSE MIB.

- El IBEX 35 ha registrado la mayor caída de las bolsas europeas. Los valores asociados a las energías renovables han mostrado importantes avances, mientras que los inversores parecen recoger beneficios en Aena, que tras repuntar ayer más de un 5%, hoy ha sufrido una corrección del 4%, lastrando al conjunto del sector turístico. Asimismo, el sector bancario continúa con una alta volatilidad, cayendo CaixaBank, Unicaja y Bankinter por encima del 2,0%.

- En la región Asia-Pacífico, las bolsas de China y Japón han permanecido cerradas por festivo.

Claves de la sesión

El mercado laboral de EEUU comienza a dar señales de enfriamiento.

- En una sesión con pocas referencias macroeconómicas en Europa, la atención de los inversores se ha centrado en el informe mensual de empleo de EEUU. El mercado laboral estadounidense continúa mostrando señales de enfriamiento, creciendo la contratación menos de lo esperado (+138 mil vs. 238 mil) y repuntando la tasa de desempleo a un 3,9% (vs. 3,8% en marzo). El incremento de los salarios ha sido menor al mes anterior (3,9% interanual vs. 4,1% en marzo). Paralelamente, el PMI del sector servicios de EEUU ha mostrado una moderación de la actividad al caer 0,4 puntos hasta 51,3 puntos.

- En el plano empresarial, en España el foco de los inversores continúa en la posible fusión entre BBVA y Sabadell. Las acciones de BBVA siguen mostrando unan gran volatilidad tras tres sesiones consecutivas de descensos, mientras que Sabadell, que ayer experimentó un ligera recogida de beneficios, retoma los avances. Por otro lado, CaixaBank ha informado que ha ejecutado un 85,3% de su recompra de acciones desde que inició el programa en marzo de 500 millones de €.

- Puig se ha estrenado en Bolsa. La multinacional de cosmética y moda ha cerrado con un avance de un 4,2%.

Renta fija

Las TIRes de la deuda soberana europea caen ligeramente.

- La semana termina sin grandes movimientos en el mercado de renta fija. En Europa, los mercados parecen definitivamente inclinarse por que el BCE recortes tipos en su reunión de junio, mientras que en EEUU el inicio de la flexibilización monetaria podría postergarse incluso hasta 2025. Tras las palabras de Jerome Powell, presidente de la Fed, señalando la falta de progreso hacia el objetivo de inflación del 2,0%, las tasas de fondos federales descartan una rebaja del precio del dinero antes de verano.

Materias primas y divisas

Caída en el precio del petróleo

- El precio del petróleo cierra con un ligero retroceso la semana con mayores caídas de los dos últimos meses. El posible alto al fuego entre Israel y Hamás que rebajaría la tensión en la principal región productora de crudo y la posibilidad de que los tipos de interés de la Fed se mantengan elevados durante un período más prolongado al previamente proyectado, rebajando las perspectivas de demanda, han sido los principales catalizadores de esta caída del Brent.

Noticias empresariales

Apple

La tecnológica estadounidense ha publicado unos ingresos del primer trimestre del año que disminuyeron un 4,3% interanual, menos de lo esperado, afectadas por el -10% en iPhone. La rama de servicios destacó al aumentar sus ingresos un 14% hasta alcanzar un récord trimestral histórico. Sin embargo, ha comentado que prevé una vuelta al crecimiento de las ventas en el corto plazo.

La atención estaba en puesta en China, su segundo mercado, donde el descenso del 8% en ingresos (el tercer trimestre consecutivo de descenso interanual), frente a la expectativa de -11%, junto con la previsión de ligero crecimiento de ingresos en el 3T, sugiere una estabilización de las ventas, en medio de la creciente competencia en el país, especialmente en teléfonos inteligentes. Además, la dirección ha señalado que, excluyendo las interrupciones de suministro de hace un año, el iPhone ha crecido en China continental en términos interanuales.

Principales indicadores macroeconómicos del día

Producción industrial en Francia

De acuerdo con la Oficina Nacional de Estadística de Francia, en marzo la producción industrial en términos mensuales se contrajo un 0,3% (vs. +0,2% en febrero), por debajo de lo esperado por el consenso de analistas (0,3%).

PMI compuesto de Reino Unido

Según S&P Markit, en la lectura final del PMI servicios, registró un crecimiento de 1,9 puntos hasta 55,0 puntos (vs. 53,1 puntos en marzo). Por su parte, el PMI compuesto se situó en 54,1 puntos (vs 52,8 puntos registrados en marzo).

Tasa de desempleo en la Eurozona

Según Eurostat, la tasa de desempleo en marzo se mantuvo sin cambios en un 6,5% de la población activa (vs. 6,5% en el mes de febrero), en línea a lo proyectado por el consenso de mercado.

Mercado laboral en EEUU

La economía estadounidense generó 175.000 nuevos puestos de trabajo no agrícolas durante el pasado mes de marzo, una cifra muy por debajo de las expectativas del mercado (238.000 empleos). La tasa de desempleo repuntó 0,1pp hasta un 3,9% de la población activa.

PMI e ISM no manufacturero en EEUU

En EEUU, el PMI servicios ha constatado un menor dinamismo del sector en marzo al caer 0,4 puntos hasta 51,3 puntos (vs. 51,7 puntos en febrero), si bien se mantiene en terreno de expansión. Por su parte, el índice compuesto se ha situado en 51,3 puntos (vs. 52,1 puntos en el mes pasado).

El ISM no manufacturero registró un descenso de 2,0 pp hasta un 49,4%.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.