Mercado bursátil

Se mantiene la fase de consolidación de los índices europeos.

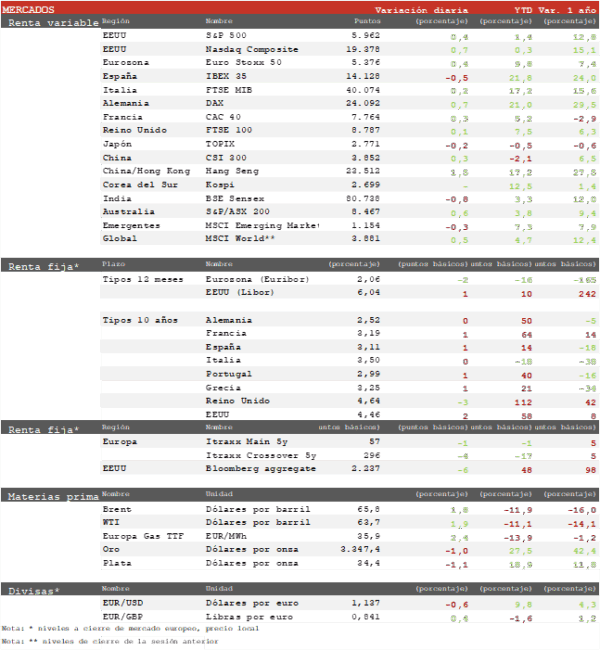

- Los principales índices europeos cerraron con escasas variaciones continuando con el tono de consolidación de las últimas jornadas. Los sectores con exposición a China como Recursos básicos o Lujo registraron el peor comportamiento después de que el PMI manufacturero chino registrara en mayo su menor nivel desde septiembre de 2022 en 48,3 puntos. Ha destacado el DAX 40 alemán con un avance de un 0,7% liderado por Tecnología, Comunicaciones e Industria. Por su parte, el Euro Stoxx 50 cierra con un repunte del 0,4%, mientras el IBEX 35 ha cedido un 0,5% por tomas de beneficios en el sector bancario.

- En la región Asia-Pacífico la sesión ha tenido un tono mixto dentro de la fase consolidación general de las últimas jornadas, con escasas variaciones de los índices en general. En China la debilidad del PMI manufacturero en mayo empieza a reflejar el impacto de las subidas de aranceles sobre las compañías exportadoras. Pese a ello, las bolsas chinas han cerrado con avances generalizados por la posibilidad de nuevos estímulos para la economía. El Hang Seng hongkonés ha registrado una revalorización de un 1,5% y el CSI 300 chino de un 0,3%. Por su parte, el Topix japonés ha cedido un ligero 0,1%.

Claves de la sesión

El mercado a la espera de una posible reunión entre Trump y Xi Jinping

- El rally de las bolsas europeas desde los mínimos de abril ha entrado en una fase de pausa al llegar a las cercanías de los máximos anuales. En las dos últimas semanas los índices se mantienen consolidando en un rango muy estrecho. Hoy se ha publicado el dato adelantado de inflación de la Eurozona en mayo, con la tasa general bajando tres décimas al 1,9%, una décima menos de lo esperado. Por su parte, la tasa subyacente se ha situado en el 2,3% desde el 2,7% del mes anterior, marcando su nivel más bajo desde enero de 2022.

- Moderados avances en EEUU al cierre de la sesión europea, con el S&P 500 fluctuando en las últimas jornadas entre 5.800 y 5.950 puntos. El mercado está a la espera de una posible reunión entre Trump y Xi Jinping este fin de semana tras el reciente aumento de la tensión en las negociaciones comerciales entre ambos países. A la espera del informe del empleo de mayo que se publica el viernes, hoy el informe Jolts reflejó un aumento de las ofertas de empleo que parece sugerir que el mercado laboral se mantiene sólido.

Renta fija

Buen dato de inflación de la Eurozona apoya una nueva rebaja del BCE el jueves

- Los mercados de bonos de la Eurozona se han mantenido estables tras el buen dato de inflación de mayo que refuerza las expectativas de que el BCE baje los tipos 25 p.b. el jueves, y al menos otros 25 p.b. antes de fin de año.

- Así, la TIR del Bund a 10 años cierra sin cambios en el 2,52%. Por su parte, la yield del Treasury a 10 años ha repuntado 2 p.b. hasta el 4,46%.

Materias primas y divisas

El Brent rebota por segundo día consecutivo.

- El EUR/USD cede posiciones hoy, pero se mantiene cotizando en el entorno de la cota de 1,14.

- En los mercados de materias primas el Brent rebota por segundo día consecutivo pese a que este fin de semana la OPEP+ confirmó un nuevo aumento de la producción de 411.000 barriles/día a partir de junio.

Noticia empresarial

Solaria Energía

- Los resultados del 1T 25 han superado las previsiones, en gran medida por el nuevo socio en la planta de Generia. No publicó datos sobre la producción y los precios medios de venta. Anunció una recompra de acciones de hasta el 10%.

- El sector de renovables se encuentra en un punto de inflexión impulsado por los centros de datos y las baterías/almacenamiento (BESS). Los centros de datos deberían impulsar la demanda de energía, y los BESS deberían conducir a precios más altos de la electricidad. Solaria tiene 1,2 GW de puntos de conexión a centros de datos y espera seguir firmando acuerdos.

- La caída reciente en la rentabilidad de los bonos mejora las perspectivas operativas para el 2025, mejorando el sentimiento inversor hacia su valoración y rentabilidad de los proyectos.

- Su valoración es atractiva por el pesimismo sobre el sector. Aunque tuviese crecimiento cero de capacidad desde 2025, tendría 3,1 GW en funcionamiento, proporcionando una alta rentabilidad del FCFE del 30% a partir de 2027.

Principales indicadores macroeconómicos del día

PMI manufacturero Caixin de China

En mayo, el PMI manufacturero Caixin de China ha disminuido hasta 48,3 puntos (vs. 50,4 puntos en abril), situándose su peor registro desde septiembre de 2022 y por debajo de lo estimado por el consenso del mercado (50,7 puntos). Esta evolución se explica principalmente por el deterioro de la demanda, que ha provocado la aceleración del ritmo de caída de los nuevos pedidos.

Paro registrado en España

- Según el Ministerio de Trabajo y Economía Social de España, en mayo el número de personas desempleadas se redujo respecto al mismo periodo de 2024 en 152.967 personas (vs. -153.782 en abril), alcanzando un total de 2.454.883 personas desempleadas.

- Por subpartidas, el paro registrado descendió en todos los sectores económicos, destacando la caída de un 13,47% interanual en el sector agrícola, seguida de la de construcción (-10,32%), industria (-7,01%) y el sector servicios (-5,09%).

Tasa de desempleo en Italia

Según Istat, en abril la tasa de paro en Italia disminuyó 0,2 pp hasta un 5,9% de la población activa (vs. 6,1% en marzo), mejorando las estimaciones del consenso de analistas (6,1%). Paralelamente, en términos interanuales el número de ocupados aumentó un 1,2%.

Tasa de desempleo en la Eurozona

- Según Eurostat, en abril la tasa de desempleo en la Eurozona en términos mensuales disminuyó hasta un 6,2% (vs. 6,3% en marzo), coincidiendo con las estimaciones del consenso de analistas y representando su menor nivel en su serie histórica.

- Por su parte, los países con mayores tasas de desempleo fueron España (10,9%) y Finlandia (9,1%), frente a sus menores registros en Alemania (3,6%) y Malta (2,7%).

IPC de la Eurozona

- Según la lectura preliminar de Eurostat, en mayo, la tasa de variación interanual del IPC general de la Eurozona disminuyó hasta un 1,9% (vs. 2,2% en abril), situándose por debajo del objetivo del BCE. Por partidas, esta evolución interanual fue explicada por un mayor ritmo de avance de los precios de los alimentos, alcohol y tabaco (3,3%), mientras que los precios de la energía cayeron un 3,6% interanual. Por su parte, en términos mensuales, los precios de la cesta de la compra de los hogares se mantuvieron estables respecto al mes de abril (0,0%).

- Paralelamente, la tasa de inflación subyacente (excluyendo alimentos y energía) desaceleró su ritmo de crecimiento a un 2,4% interanual (vs. 2,7% en abril), apoyada por la moderación de los precios de los servicios y de los salarios en la Eurozona.

Encuesta JOLTs de empleo en EEUU

Según la encuesta JOLTs, en abril los empleos ofertados en EEUU aumentaron hasta 7,391 millones (vs. 7,200 millones en marzo), situándose por encima de las estimaciones del consenso de analistas (7,110 millones). Un dato que refleja la resiliencia del mercado laboral estadounidense y el efecto de las pausas arancelarias anunciadas por Trump.

Pedidos de fábrica en EEUU

Según la Oficina del Censo del Departamento de Comercio de EEUU, los pedidos de fábrica en abril disminuyeron un 3,7% en términos mensuales (vs. 3,4% en marzo), representando una caída superior a la estimada por el consenso de analistas (-3,1%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.