Mercado bursátil

Optimismo sobre los recortes de los tipos de interés en EEUU ante el comentario de Jerome Powell de que la inflación esté volviendo a una senda descendente

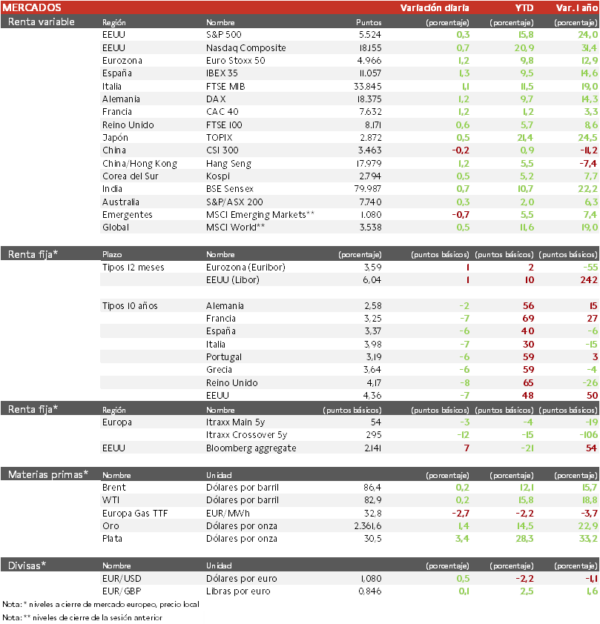

Los principales índices europeos han revertido las pérdidas de ayer, impulsados en parte por la caída en las rentabilidades de los bonos. El IBEX 35 cierra con una subida del 1,3% y el Euro Stoxx 50 ha repuntado un 1,2%.

En la región Asia-Pacífico, los índices siguen repuntando desde mediados de abril. Hoy, el Hang Seng hongkonés ha registrado la mayor revalorización (1,2%), a pesar de que el PMI de servicios chino se expandió al ritmo más lento en ocho meses y cae a mínimos desde octubre de 2023 en 51,2 puntos. Además, la confianza alcanzó su nivel más bajo en cuatro años en junio. Paralelamente, el Topix japonés ha subido un 0,5%, destacando el nuevo máximo histórico de SoftBank, impulsada por el aumento mundial de la inversión en IA y chips. En Japón, tanto el PMI de servicios como el composite se encuentra en 49,4 puntos.

Claves de la sesión

Foco puesto en Francia y EEUU

De cara a la segunda vuelta de las elecciones francesas del domingo, donde compiten los tres principales partidos, el grupo centrista del presidente Emmanuel Macron y una alianza de izquierdas comparten estrategia para mandar un mensaje en contra de la fuerza más votada, La Agrupación Nacional dirigida por Marine Le Pen. Hay dos escenarios factibles. Uno sería que la Agrupación Nacional obtuviera la mayoría absoluta, y otro, un parlamento dividido en el que Macron seguiría dictando la política exterior y tendría que llegar a un acuerdo sobre un primer ministro, para la política interior.

En EEUU, el ISM del sector servicios se contrajo al ritmo más rápido en 4 años por el retroceso de la actividad empresarial y el descenso de los pedidos. En cuanto al empleo, las nóminas privadas de junio crecieron según la encuesta de la ADP a un ritmo moderado y las solicitudes de desempleo ha aumentado por novena semana consecutiva, lo que parece reflejar una desaceleración del mercado laboral.

Renta fija

Las TIRes de la deuda soberana europea siguen corrigiendo

Jornada de caídas considerables en las TIRes de los principales bonos soberanos. Ayer, el presidente de la Reserva Federal, Jerome Powell, comentó que Estados Unidos ha vuelto a la senda de la desinflación, pero que siguen con la necesidad de más datos que lo confirmen antes de recortar los tipos de interés. Por su parte, respecto al BCE, el mes pasado hubo una pequeña caída de la inflación como un paso en la dirección correcta, pero ayer se publicaron unos precios de los servicios que siguen subiendo casi el doble de rápido que la cifra general.

Así, la TIR del Bund a 10 años ha descendido 2 pb a 2,58% y la referencia española 6 pb a un 3,37%. El Treasury a 10 años cae 7 pb hasta un 4,36%.

Materias primas y divisas

Petróleo estable

La cotización del Brent lleva dos semanas en torno a 86 dólares por barril, limitado por la subida de inventarios en EEUU.

Noticias empresariales

Tesla

El fabricante de VE, después de haber reducido precios el año pasado, en el 1T 24 estuvo limitado por la situación en el mar Rojo, la sospecha de incendio provocado en su fábrica de vehículos cerca de Berlín y los despidos realizados. Sin embargo, en el 2T ha entregado 443.956 unidades frente a la estimación de 439.302, gracias en parte a la entrada de la empresa en nuevos mercados como Corea del Sur. La producción fue de 410.831 vehículos. El ritmo de ventas al por menor en China superó al mercado estadounidense y europeo, pero siguió siendo un 3% inferior respecto a 2023.

La acción acumula una subida de 24% en la semana.

Principales indicadores macroeconómicos del día

PMIs en Europa

En junio, el dato final del indicador PMI servicios de la Eurozona se moderó a 52,8 puntos (vs. 53,2 puntos en mayo), si bien continuó en terreno de expansión. Por su parte, el indicador compuesto mostró un descenso de 1,3 puntos hasta 50,9 puntos (vs. 52,2 puntos en mayo), ligeramente por encima de lo estimado por el consenso de analistas (50,8 puntos).

- En Alemania, el PMI servicios se contrajo hasta 53,1 puntos (vs. 54,2 puntos en mayo). El PMI compuesto se situó en 50,4 puntos (vs. 52,4 puntos en mayo).

- En Francia, el indicador de los gestores de compra del sector servicios mejoró ligeramente a 49,6 puntos (vs. 49,3 puntos en mayo), aunque se mantuvo en terreno de contracción. Paralelamente, el PMI compuesto, registró un ligero descenso de 0,1 puntos hasta 48,8 puntos (48,9 puntos en mayo).

- En España, el PMI servicios se moderó ligeramente hasta 56,8 puntos (vs. 56,9 puntos en mayo).

- En Italia, el PMI servicios registró un retroceso de 0,5 puntos hasta 53,7 puntos (vs. 54,2 puntos en mayo), manteniéndose en terreno de expansión. Por su parte, el índice compuesto se contrajo 1,0 punto hasta 51,3 puntos (vs. 52,3 puntos en mayo).

En Reino Unido, la lectura final del PMI servicios registró un descenso de 0,8 puntos hasta 52,1 puntos (vs. 52,9 puntos en mayo). Por su parte, el PMI compuesto se situó en 52,3 puntos (vs. 53,0 puntos registrado en mayo).

IPP en la Eurozona

Según Eurostat, en mayo el IPP de la Eurozona en mayo se moderó hasta un -4,2% en términos interanuales (vs. -5,7% en abril). En términos mensuales, los precios retrocedieron un 0,2% (vs. -1,0% en el mes pasado).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 28 de junio, las solicitudes semanales de hipotecas en EEUU se redujeron un 2,6% (vs. 0,8% en la semana anterior). Por su parte, el tipo de interés hipotecario a 30 años mostró un ligero crecimiento hasta un 7,03% (vs. 6,93% registrado en la semana pasada).

Encuesta ADP de empleo en EEUU

Según el informe ADP, en junio la creación de empleo en EEUU cayó en junio hasta 150.000 puestos de trabajo (vs. 152.000 en mayo), situándose su nivel por debajo de las expectativas del consenso de mercado (163.000).

PMI e ISM no manufacturero en EEUU

En EEUU, el PMI servicios ha constatado un menor dinamismo de su actividad en junio al situarse en 55,3 puntos (vs. 54,8 puntos en mayo), manteniéndose en terreno de expansión. Por su parte, el índice compuesto ha repuntado a 54,8 puntos (vs. 54,5 puntos el mes pasado).

El ISM no manufacturero registró una bajada de 4,0pp hasta un 48,8%.

Balanza Comercial en EEUU

En mayo, las exportaciones en EEUU bajaron un 0,7% respecto al mes anterior. Al mismo tiempo que las importaciones decrecieron un 0,3% en términos mensuales. De esta forma, la balanza comercial registró un déficit de 75.100 millones de $ (vs. -74.600 millones de $ en el resultado anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.