Mercado bursátil

Caídas generalizadas de las bolsas a nivel europeo

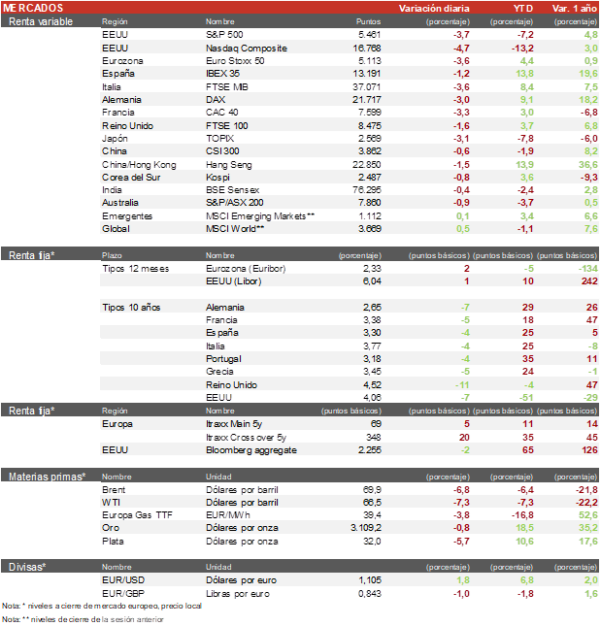

- Los principales índices europeos han sufrido fuertes caídas, con el sector industrial y textil europeo como principales afectados. La presidenta de la Comisión Europea, Ursula von der Leyen, tildó la medida de “golpe importante para la economía mundial” con consecuencias “nefastas”, advirtiendo de un encarecimiento generalizado. En este sentido, el Euro Stoxx 50 ha caido un 3,5%, el DAX un 2,9%, el IBEX 35 un 1% y el CAC 40 un 3,3%.

- En la región Asia-Pacífico, los nuevos aranceles, que suman un 34% a los ya existentes, están impactando fuertemente las exportaciones chinas con un “bloqueo total”, afectando gravemente su economía y aumentando los riesgos de deflación y desaceleración del crecimiento. Además, los fabricantes chinos que intentaron trasladar su producción a otros países como Vietnam y Tailandia ahora enfrentan aranceles del 46% y 36%, respectivamente. En este contexto, la Bolsa de Shanghai disminuyó un 0,3%, el Hang Seng un 1,5%, el Topix un 3% y el Kospi un 0,8%.

Claves de la sesión

La UE promete contramedidas a los aranceles de Trump

- En EEUU, hoy entraron en vigor los nuevos aranceles anunciados por el presidente Donald Trump, que establecen un tipo base del 10% a todas las importaciones, junto con tarifas específicas del 20% a la Unión Europea y del 34% a China. La medida, presentada como el inicio del «Día de la Liberación Económica», marca un cambio radical en la política comercial estadounidense y busca incentivar la producción nacional frente a lo que la Casa Blanca considera un entorno de competencia desleal.

- En Europa, los nuevos aranceles de EE. UU. del 20% a las exportaciones del bloque han elevado la tensión comercial con Washington. La Comisión Europea ha advertido de un impacto económico significativo y ha confirmado que se prepara para responder con contramedidas si no prosperan las negociaciones.

- En España, el presidente del Gobierno, Pedro Sánchez, ha anunciado un plan de respuesta económica dotado con 14.100 millones de euros para proteger a las empresas y el empleo frente al impacto de los nuevos aranceles del 20%. El índice español ha sido el que mejor se ha comportado gracias al sector de utilities que ha actuado como refugio para los inversores de renta variable debido a su carácter defensivo y predictibilidad de los beneficios.

Renta fija

Las TIRes de la deuda soberana corrigen con la huida de inversores de renta variable a renta fija

- Jornada de fuertes bajadas en las TIRes de los principales bonos soberanos, mientras los inversores de renta variable rotan hacia la renta fija.

- Así, la TIR del Bund a 10 años ha descendido 7 pb a 2,65% y la referencia española 4 pb a un 3,30%. El Treasury a 10 años cae 7 pb hasta un 4,06%.

Materias primas y divisas

Fuerte caída en el precio del barril de petróleo

- Ocho productores de la OPEP+ aceleran el aumento de la producción de crudo y hacen bajar los precios más de un 6%. El barril de Brent se sitúa ligeramente por debajo de los 70$.

- El oro cae un 0,6% hasta los 3.111 dólares y acumula un 16% en el año, después de haber ascendido un 27% en 2024.

Noticia empresarial

Sector Textil

El sector textil está sufriendo notablemente la llegada de tarifas arancelarias sobre Camboya, Vietnam y China entre otros paises del sudeste asiático, debido a que son los paises con mayor producción textil para marcas deportivas. Las compañías más afectadas hoy en el mercado son: Nike (-13%), Adidas (-10,5%), Puma (-12.7%), Capri (-24%), Columbia (-11,4%) o VF Corporation (-20%). Otras compañías de lujo como Ralph Lauren (-24%) o Burberry

Principales indicadores macroeconómicos del día

PMI servicios Caixin de China

En marzo, el PMI servicios Caixin de China mostró un avance de 0,5 puntos hasta 51,9 puntos, continuando en terreno de expansión desde hace 27 meses. Este incremento se produjo por el aumento de la creación de nuevos negocios y el aceleramiento del ritmo de crecimiento de los nuevos pedidos. Así, el PMI compuesto se situó en 51,8 puntos, 0,3 puntos más que en febrero, siendo su registro más elevado en 4 meses.

Índice de Precios de Producción en la Eurozona

- Según Eurostat, en febrero la tasa de variación interanual del IPP de la Eurozona creció notablemente un 3,0% (vs. 1,7% en enero). En términos mensuales, los precios se incrementaron un 0,2% respecto a enero (vs. 0,8% en enero).

- Por países, los mayores incrementos interanuales de los precios industriales se registraron en Bulgaria (19,0%), Irlanda (12,8%) y Estonia (12,7%). En contraste, los mayores descensos tuvieron lugar en Luxemburgo (-5,6%), Lituania (-1,5%) y Francia (-1,4%).

PMI compuesto de la Eurozona

- En marzo, el PMI compuesto de la Eurozona mostró un avance de 0,7 puntos hasta situarse en 50,9 puntos, manteniéndose nuevamente en terreno de expansión. Asimismo, el índice de gestores de compra del sector servicios aumentó hasta 51,0 puntos (vs. 50,6 puntos en febrero) ante un mayor dinamismo de la producción. Paralelamente, en las principales economías de la Eurozona se ha observado una tendencia heterogénea:

- En Alemania, el PMI del sector servicios de marzo registró un leve retroceso hasta 50,9 puntos (vs. 51,1 puntos en febrero), debido a la disminución de las entradas de nuevos pedidos. Sin embargo, se situó por encima de las estimaciones del consenso de analistas (50,2 puntos). Paralelamente, el PMI compuesto de Alemania reflejó un incremento de 0,9 puntos hasta 51,3 puntos, consecuencia del repunte de la producción manufacturera.

- En Francia, el PMI del sector servicios registró un notable incremento hasta 47,9 puntos (vs. 45,3 puntos en febrero), superior a la estimación de los analistas (46,6 puntos), aunque se mantiene nuevamente en terreno de contracción debido al descenso de los nuevos pedidos y el debilitamiento de la demanda. Por su parte, el PMI compuesto de marzo aumentó hasta 48,0 puntos (vs. 45,1 puntos en febrero), explicado por la mayor contracción de la caída de la producción y de los nuevos negocios.

- En Italia el índice de gestores de compra del sector servicios disminuyó hasta 52,0 puntos (vs. 53,0 puntos en febrero) ante una disminución de la confianza empresarial y un menor dinamismo en la entrada de nuevos negocios. Paralelamente, el PMI compuesto disminuyó 1,4 puntos respecto a febrero, situándose en 50,5 puntos ante el debilitamiento del sector manufacturero

- En España, el PMI del sector servicios disminuyó notablemente hasta 54,7 puntos (vs. 56,2 puntos en febrero), y situándose por debajo de las estimaciones del consenso de analistas (55,6 puntos), principalmente por la negativa tendencia de los nuevos pedidos. Por su parte, el PMI compuesto se redujo 1,1 puntos respecto a febrero hasta 54.1 puntos, debido a la caída del ritmo de crecimiento de los nuevos pedidos, siendo su nivel más bajo desde agosto de 2024.

PMI compuesto de Reino Unido

En Reino Unido, el PMI del sector servicios aumentó 1,5 puntos en marzo hasta 52,5 puntos, situándose por debajo de las estimaciones del consenso de analistas (53,2 puntos). Este incremento tuvo lugar principalmente por la mejora de las carteras de pedidos. Por su parte, el PMI compuesto registró un crecimiento a 51,5 puntos (vs. 50,5 puntos en febrero), manteniéndose en terreno de expansión.

PMI e ISM no manufacturero de EEUU

- El PMI del sector servicios estadounidense en marzo registró un aumento de 3,4 puntos hasta 54,4 puntos (vs. 51,0 puntos en febrero) explicado principalmente por el aumento del empleo y nuevos negocios ante el impulso de la demanda en el sector. Por su parte, el PMI compuesto se situó en 53,5 puntos (vs. 51,6 puntos en febrero), impulsado por el aumento neto del empleo general. Paralelamente, en marzo las empresas reflejaron un aumento de la presión en los precios y costes, registrando estos últimos el mayor repunte en 2 años.

- Por su parte, el ISM no manufacturero en marzo retrocedió hasta un 50,8% (vs. 53,5% en febrero). Un dato inferior a la estimación del consenso de analistas (53,0%).

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales de prestaciones por desempleo en EEUU en la semana pasada disminuyeron hasta 219.000 (vs. 225.000 solicitudes de la semana anterior), aunque se prevé que aumente en las próximas semanas tras los despidos de los trabajadores de las AAPP ya que aumentaron en comparación con 2024, a raíz del programa DOGE que tiene como objetivo recortar el gasto público de EEUU.

Balanza comercial de EEUU

Según la BEA, en febrero, las importaciones de EEUU se situaron en 401.120 millones de € (vs. 401.158 millones de $ en enero), manteniéndose prácticamente sin cambio (+0,01%), mientras que en las exportaciones presentaron un incremento del 2,9%, situándose en 278.458 millones de $ (vs. 270.506 millones de $ en enero). Ante esta evolución el déficit de la balanza comercial se redujo un 6,1% en términos mensuales hasta 122.662. millones de $ (vs. 130.652 millones de $ en enero).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.