Mercado bursátil

Avances moderados en las bolsas europeas en una jornada semifestiva en EEUU

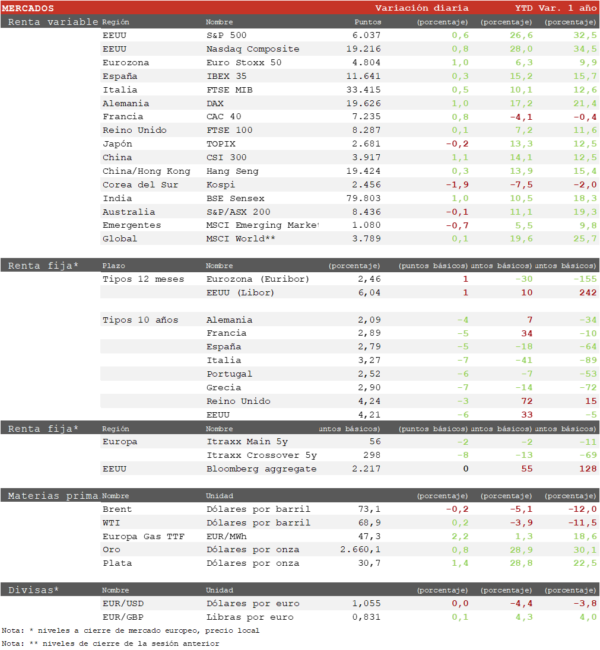

- Los principales índices europeos han registrado avances moderados en una sesión semifestiva en EEUU que se ha traducido en la ausencia de referencias importantes y un bajo nivel de negociación. Tras la corrección que se produjo en los días previos y posteriores a la victoria electoral de Trump, las bolsas europeas han entrado en una fase de pausa a la espera de una concreción de la política arancelaria de la nueva administración. Entre los principales índices hoy ha destacado la subida del Dax alemán de un 1,0% mientras el IBEX 35 ganaba un 0,3%. Por su parte, el Euro Stoxx 50 ha repuntado un 1,0% liderado por las compañías de semiconductores, después de que la administración Biden aprobara nuevas restricciones de exportación de tecnología a China menos estrictas de lo previsto.

- En la región Asia-Pacífico la sesión ha sido mixta, destacando el tono positivo de las bolsas chinas ante un mayor optimismo sobre las negociaciones comerciales y las expectativas de posibles anuncios de estímulos en la próxima Conferencia Económica del gobierno en la que se fijan objetivos económicos para el próximo año.

- En este contexto, el CSI 300 de Shenzen-Shanghai ha repuntado hoy un 1,1% y el Hang Seng honkonés un 0,3%. Por su parte, el Sensex indio ha rebotado un 1,0% mientras el Topix japonés ha perdido un 0,2%.

Claves de la sesión

El Stoxx 600 registra en 2024 el peor comportamiento relativo frente al S&P 500 desde 1976

- El año 2024 va camino de registrar el peor comportamiento relativo de la bolsa europea respecto a la de EEUU desde 1976, con un retorno del Stoxx 600 un 20% inferior al del S&P 500. Esta diferencia se amplía hasta el 25% si tenemos en cuenta la depreciación del euro frente al dólar de en torno a un 5%. Esta semana se ha mantenido un tono ligeramente más positivo en EEUU con las negociaciones presupuestarias en Francia como principal factor de riesgo para los mercados europeos a corto plazo. En EEUU hoy el mercado abre media sesión con un nivel de actividad mínimo por el puente de Thanksgiving.

- En este contexto, los índices estadounidenses, al cierre de la sesión europea, registraban ascensos moderados, con el S&P 500 avanzando un 0,6% y el Nasdaq un 0,8%.

Renta fija

Continúa la relajación de las TIRes por menor prima de riesgo

- Continúa la relajación de la curva soberana de EEUU con la TIR del Bono de EEUU situándose en torno al 4,20% después de alcanzar un máximo del 4,50% a mediados de noviembre. Este descenso se debe a la relajación de la prima temporal ya que las expectativas de rebajas de tipos apenas han variado en este período.

- En este contexto, la TIR del Bund a 10 años hoy ha cedido hoy 4 pb a2,09% y la referencia española 5 pb a 2,79%.La TIR del Treasury a 10 años se reduce 6 pb a 4,21%.

Materias primas y divisas

El EUR/USD se estabiliza por encima de 1,05.

- El EUR/USD se mantenía hoy sin cambios en 1,0550 y en el conjunto de la semana ha rebotado más de un 1% tras registrar mínimos de tres años el viernes pasado en 1,0330. El rebote se ha visto favorecido por la relajación de las TIRes en EEUU.

Noticias empresariales

Nokia

- Nokia, la compañía que hace años lideró el mercado de teléfonos móviles ha ido transaccionando su negocio hacia el de componentes para redes. La compañía es muy dependiente de lograr contratos con las grandes compañías de telecomunicaciones y esta semana la compañía vio como perdían uno en EEUU y ganaban otro en Europa.

- El viernes conocíamos que Deutsche Telekom ha adjudicado a Nokia y Fujitsu el suministro de los componentes para respaldar la red en alrededor de 3.000 emplazamientos distribuidos por el país, si bien no se ha desvelado el importe económico del trato. El acuerdo contempla un «despliegue masivo» de tecnología compatible con Open RAN, si bien una parte del proyecto ya está en marcha en la zona de Neubrandenburg, en el norte de Alemania.

- Esto ocurre después de que Nokia perdiera un contrato de 14.000 millones de dólares con AT&T en favor de su competidor Ericsson AB, lo que significa que los equipos de comunicaciones de Nokia se retirarán de una de las mayores redes estadounidenses.

Principales indicadores macroeconómicos del día

Tasa de desempleo de Japón

- Según la Oficina de Estadística, en octubre, la tasa de desempleo en Japón creció hasta un 2,5% de la población activa (vs. 2,4% en septiembre), aunque en línea con lo estimado por el consenso del mercado.

Producción industrial de Japón

- Según el Ministerio de Economía, Comercio e Industria, en octubre la lectura preliminar de la producción industrial de Japón aumentó a un ritmo mensual de un 3,0%, tras su avance de un 1,6% en septiembre.

Ventas minoristas de Japón

- Según la lectura del Ministerio de economía, comercio e industria de Japón, en octubre, las ventas minoristas repuntaron un 1,6% en términos interanuales (vs. 0,5% en septiembre), registrando un avance inferior de lo estimado por el consenso de analistas (2,1%). Este dato representa su primer aumento desde agosto, lo que apunta a un ligero incremento del gasto de los consumidores japoneses.

IPC e IPP de Francia

- Según INSEE, en noviembre, la lectura preliminar de la tasa de variación del IPC general de Francia repuntó a un 1,3% en términos interanuales (vs. 1,2% en el mes de octubre).

- Por su parte, en términos mensuales los precios de la cesta de la compra moderaron su ritmo de crecimiento a un 0,1% (vs. 0,3% en octubre).

- Por otro lado, en octubre, el índice de precios de producción (IPP) de Francia se contrajo un 5,7% en términos interanuales (vs. -6,9% en septiembre). A su vez, en términos mensuales registró un aumento de un 0,9% frente a su caída de un 0,1% de septiembre.

PIB de Francia

- La lectura final de la contabilidad nacional de Francia (Insee) ha reflejado un ligero aumento del PIB alcanzando un 0,4% intertrimestral, coincidiendo con lo estimado anteriormente, y 0,2 pp superior al registrado en el 2T.

- Entre los factores que habrían explicado este mayor dinamismo de la actividad destacan los juegos olímpicos de París y la recuperación en el consumo de los hogares (+0,6% después de mantenerse estable en el 2T), impulsado en particular por una aceleración del consumo de servicios (0,9% vs. 0,5% el trimestre anterior).

Ventas minoristas de Alemania

- Según Destatis en octubre, las ventas minoristas en Alemania registraron una caída en términos mensuales de un 1,5% (vs. 1,6% en septiembre), ligeramente por debajo de lo estimado por el consenso de mercado (-0,5%). Por su parte, en términos interanuales las ventas minoristas crecieron un 1,0% (vs. 0,9% en el mes anterior).

Tasa de desempleo de Alemania

- Según Destatis, el número de personas ocupadas en noviembre residiendo en Alemania se mantuvo sin cambios respecto al mes anterior (0,0%) y registró un avance de un 0,1% en términos interanuales, hasta 46,1 millones de personas. Así, la tasa de desempleo se mantuvo sin variaciones con respecto al mes de octubre, situándose en un 6,1% de la población activa.

Ventas minoristas de España

- Según la lectura del INE, en octubre, las ventas minoristas disminuyeron a un 3,5% en términos interanuales (vs. 4,1% en septiembre). Por su parte, en términos mensuales se mantuvo sin cambios (0,0%) respecto al mes anterior (vs. 1,1% en el mes de septiembre).

IPC de la Eurozona

- En noviembre, según la lectura preliminar de Eurostat, la tasa de inflación general de la Eurozona aumentó 0,3 pp hasta un 2,3% interanual tras situarse en octubre en el objetivo del BCE de un 2,0%. Esta variación estaría apoyada por la persistencia de las tensiones inflacionista de los servicios y por el encarecimiento de los alimentos, el alcohol y el tabaco respecto a 2023.

- Adicionalmente, en términos mensuales, en noviembre, los precios de la cesta de la compra cayeron un 0,3% (vs. 0,3% en septiembre).

- Por su parte, la tasa de inflación subyacente de la Eurozona (excluyendo energía y alimentos frescos) creció ligeramente hasta un 2,8% interanual (vs. 2,7% en octubre), en línea a lo estimado por el consenso de analistas.

IPC de Italia

- Según la lectura preliminar de Istat, en noviembre la tasa de variación interanual del IPC general de Italia se situó en un 1,4%, 0,5 pp superior a su registro del mes anterior de un 0,9% interanual. En términos mensuales no mostró ninguna variación 0,0% (vs .0,0% en octubre).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.