Mercado bursátil

El Euro Stoxx ha subido en 12 de las últimas 13 sesiones

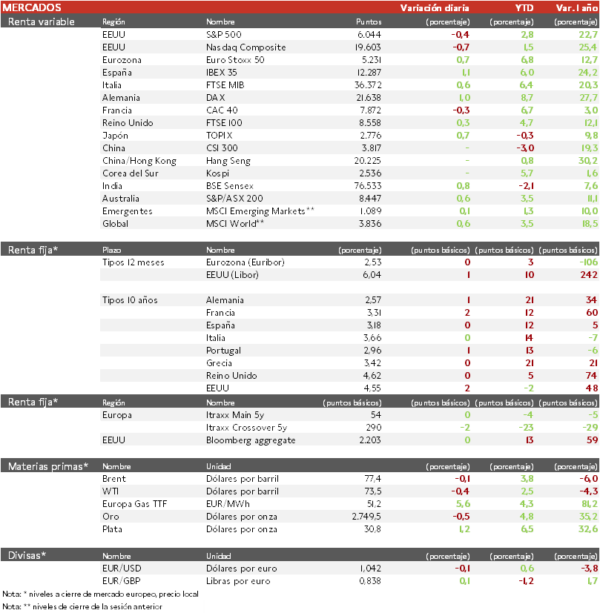

• Los principales índices europeos cerraron la sesión con avances moderados destacando el comportamiento dispar tras publicar resultados de las dos mayores compañías de Europa, con ASML rebotando un 5% mientras LVMH perdía el 5%. El IBEX 35 cierra con una subida del 1,1% y el Euro Stoxx 50 un 0,7%.

• En la región Asia-Pacífico, las bolsas de Shanghái, Shenzhen y Hong Kong no operan por la festividad del Año Nuevo lunar. En Japón, el Topix ha repuntado un 0,7%. El Banco de Japón ha debatido cómo utilizar las estimaciones sobre el tipo de interés neutral de la economía para determinar nuevas subidas de los costes de endeudamiento.

Claves de la sesión

La renta variable estadounidense cae antes de la reunión de la Fed

• Los beneficios de los Siete Magníficos estadounidenses que empiezan a publicarse hoy seguirán aumentando por encima del resto del mercado, pero ahora parece que será al ritmo más lento en dos años. Además, hoy el mercado estará atento a cualquier comentario sobre la senda de los tipos de interés por parte de la Reserva Federal.

• LVMH ha publicado sus resultados del 4T con una caída de los ingresos de 2% interanual, aunque crecen el 1% a nivel comparable. Las ventas en la región asiática que incluye China cayeron un 10%, mientras que en EEUU y Europa aumentan un 3% y un 4%. El resultado operativo recurrente cayó un 14%, hasta 19.600 millones de euros. 2024 ha sido el año más débil para el lujo desde 2009. En Moda y Marroquinería (F&L) en el 3T sufrió una caída de 5% en las ventas comparables, que solo había sucedido en el 2T de 2020 por los confinamientos. De nuevo en el 4T esta división tuvo un descenso de las ventas de 1%.

• Telefónica está evaluando la venta de su negocio en Argentina, y Ferrovial confirma la venta de su 50% en tres aeropuertos británicos (Aberdeen, Glasgow y Southampton) con un beneficio de 450 millones de libras, generando una plusvalía de 300 millones de euros.

Materias primas y divisas

Caída en el precio del petróleo que se aleja de 80 dólares por barril.

• Jornada plana en las TIRes de los principales bonos soberanos, en una situación donde los traders han aumentado su posición larga en deuda pública estadounidense al mayor nivel desde hace años.

• Así, la TIR del Bund a 10 años ha ascendido 1 pb a 2,57% y la referencia española 1 pb a un 3,18%. El Treasury a 10 años sube 2 pb hasta un 4,55%.

Materias primas y divisas

Caída en el precio del petróleo que se aleja de 80 dólares por barril.

• Las sanciones han frenado los flujos de petróleo a occidente procedentes de Irán y Rusia entre 1 y 1,5 millones de b/d, aunque han sido parcialmente redireccionado a otras geografías. Es probable que la OPEP+ aumente la producción de petróleo a partir de abril, lo que podría presentarse como el seguimiento de su plan existente, en lugar de ceder a las demandas de Trump.

Noticias empresariales

ASML

- La empresa líder mundial en máquinas para imprimir los circuitos más avanzados en los semiconductores ha publicado sus resultados trimestrales con un libro de pedidos por encima de lo esperado (7.090 millones en el 4T frente a 3.530 millones de euros esperado). El crecimiento ha venido de la IA, y espera que las ventas en China se reduzcan a alrededor del 20% de los ingresos totales este año. El CEO afirma que la aparición de DeepSeek con lenguaje menos exigente sigue siendo una buena noticia, ya que puede añadir a más actores en el mercado. Sin embargo, ha señalado que algunos sectores de semiconductores como el de automoción están sufriendo, y algunas temáticas relacionadas con la IA también.

- Con todo, la acción ha subido un 6%.

Principales indicadores macroeconómicos del día

Confianza del consumidor GFK

• En febrero, el índice de sentimiento del consumidor GFK ha mostrado nuevamente un deterioro de la confianza de los hogares en Alemania, situándose en -22,4 puntos (vs. -21,4 puntos en enero), un dato por debajo de lo estimado por el consenso de analistas (-20,5 puntos).

• El ligero aumento del pesimismo económico ha estado influenciado principalmente tanto por las negativas expectativas de ingresos y la menor disposición al gasto, como por un repunte de la intención de ahorrar. De ahí que aún no se vislumbra una recuperación sostenible del clima de consumo en Alemania, a pesar de mostrar una ligera mejora en enero.

PIB de España

• En España, la lectura preliminar del INE ha reflejado que en el 4T de 2024 el PIB aumentó un 3,5% en términos interanuales (vs. 3,3% en el 3T de 2024). Este avance interanual se explicó principalmente, por la aportación de la demanda nacional, que contribuyó en 3,5 pp, frente a la nula aportación de la demanda externa. Por su parte, en el conjunto del año 2024, el avance de la actividad económica fue de un 3,2% anual, 0,5 pp más que en 2023, y por encima de lo estimado por el consenso de mercado. Una aceleración del ritmo de crecimiento que estuvo impulsado principalmente por la contribución de la demanda nacional de 2,8 pp en el conjunto del año pasado.

• En términos trimestrales, el PIB avanzó un 0,8% respecto al trimestre anterior (vs. 0,8% en el 3T del 2024), por encima de lo que estimaba el consenso de analistas (0,6%).

Solicitudes semanales de hipotecas en EEUU

• En la semana finalizada el pasado 24 de enero, las solicitudes de hipotecas mostraron un descenso de un 2,0% (vs. 0,1% en la semana anterior). Por su parte, el índice hipotecario a 30 años se mantuvo sin cambios en un 7,02%. Todo ello en un contexto, en el que hoy tendrá lugar la reunión de la Reserva Federal donde se prevé que opten por la cautela, manteniendo los tipos de interés en el rango 4,25%-4,50%.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.