Mercado bursátil

La bolsa europea pierde en la semana buena parte de las ganancias de agosto

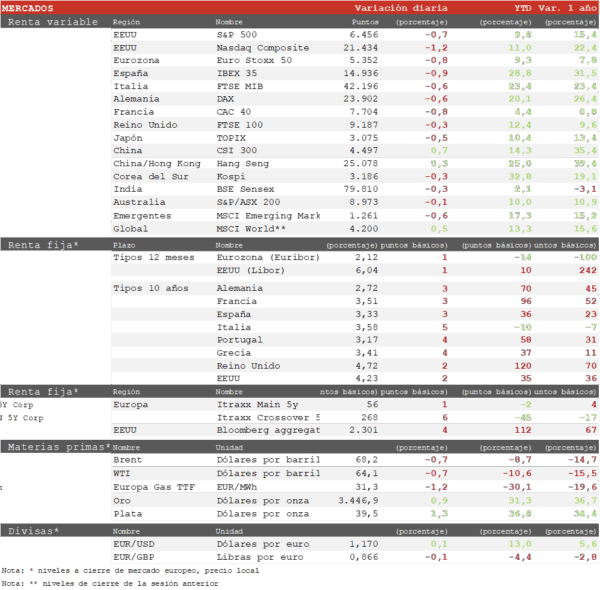

- Los principales índices europeos han prolongado hoy las caídas de la semana con lo que el Euro Stoxx 50 ha cerrado el mes con un avance inferior al 1%. A las tomas de beneficios en el sector bancario, hoy lideradas por los bancos británicos por especulaciones sobre nuevos impuestos especiales, se ha unido el sector de semiconductores tras los resultados publicados por Marvell que ponen dudas sobre el impacto de la IA en los beneficios. Hoy ha destacado el IBEX 35 con un recorte de un 0,9% por el alto peso de los bancos en el índice. Por su parte, el Euro Stoxx 50 ha perdido un 0,8% mientras el FTSE británico ha sido el más resiliente gracias al peso de sectores defensivos como Energía, Consumo básico y Salud, cerrando con un retroceso de un 0,3%.

Claves de la sesión

Los bancos prolongan su corrección ante posibles impuestos al sector en Reino Unido e Italia

- Tras perder casi un 3% en la primera sesión de agosto, el Euro Stoxx 50 ha mantenido un tono positivo llegando a avanzar un 3,5% al cierre de la semana pasada. Sin embargo, las pérdidas de esta semana lideradas por valores franceses y el sector bancario en general han moderado las ganancias en agosto a un 0,6%, frente a cerca del 2,0% del S&P 500.

- El sector bancario ha prolongado sus caídas de los últimos días después de que un informe sugiriera que el Tesoro británico podría recaudar más de 30.000 millones de libras en los próximos cinco años con un impuesto sobre los depósitos en el BoE. La justificación es que este impuesto sería una compensación a las “ayudas” que ha recibido el sector por las políticas de expansión cuantitativa en los últimos años. Los gobiernos de Italia y Polonia también estarían planteándose medidas impositivas sobre los bancos de diferentes características.

Renta fija

Leve repunte de TIRes los datos de inflación en Alemania y EEUU

- Las curvas de la Eurozona y EEUU han repuntado hoy suavemente tras unos datos de inflación en Alemania y EEUU algo superiores a lo previsto. El mercado no ha variado significativamente sus expectativas de rebajas de tipos de la Fed, que descuentan un ciclo muy agresivo en nuestra opinión teniendo en cuenta la evolución al alza de la inflación por los aranceles y una economía en general resiliente. Hoy la TIR del Bund a 10 años ha repuntado 3 p.b. al 2,72%. Por su parte, la yield del Treasury a 10 años ha subido 2 p.b. hasta el 4,23%.

Materias primas y divisas

El oro a las puertas de sus máximos históricos.

- El dólar se ha mantenido estable con EUR/USD fluctuando en el rango 1,1580-1,1750 durante la semana, prolongando el período de cierta indefinición de las últimas semanas.

- El oro ha subido por cuarta sesión consecutiva y se sitúa a las puertas de sus máximos históricos de 3.500 $/onza.

Noticia empresarial

Alibaba

- Este gigante de internet sigue teniendo de actividad principal el comercio electrónico, pero gran parte de sus ingresos provienen de su creciente negocio de servicios de computación en la nube. Además, está logrando sinergias al combinar recursos en sus plataformas de consumo, y marcando máximos en consumidores activos mensuales y volumen de pedidos diarios.

- Así, en su primer trimestre fiscal los ingresos aumentaron 1,8% interanual (International Digital Commerce 19% y Cloud Intelligence 26% ante la gran demanda de IA). Sin embargo, el Ebitda ajustado retrocedió -11%, en el entorno de guerra de precios con sus rivales nacionales para mantener su cuota en el sector minorista. La dirección ha anunciado que va a enfocarse en la inversión en consumo y en productos y servicios de IA, aumentando la adopción de la nube.

- El Gobierno chino está apoyando a las empresas nacionales de chips y de desarrollo de IA, y Alibaba es de las más beneficiadas, como mayor empresa de computación en la nube de China, habiendo desarrollado un nuevo chip mejorado. De hecho, antes de establecerse las barreras normativas para vender los productos de tecnología puntera a China, era el mayor cliente de Nvidia.

Principales indicadores macroeconómicos del día

PIB en India

- La lectura final del PIB de India ha reflejado un aumento del PIB de un 7,8% interanual en el 2T de 2025, lo que representa un incremento de 0,4pp respecto al 1T de 2025 (7,4%). Esta evolución ha superado notablemente a la estimada por el consenso de analistas (6,6%).

Tasa de desempleo en Japón

- Según la Oficina Nacional de Estadística de Japón, en julio el número de ocupados aumentó en 550.000 personas respecto al mismo periodo de 2024, alcanzando un total de 68,5 millones de personas. Paralelamente, el número de desempleados disminuyó en 190.000 personas respecto a julio de 2024.

- Ante esta evolución, la tasa de desempleo de Japón disminuyó 0,2 pp hasta un 2,3% de la población activa, tras mantenerse durante 4 meses consecutivos en un 2,5%, y mejorando las estimaciones del consenso de analistas (2,5%).

Producción industrial de Japón

- Según el Ministerio de Economía, Comercio e Industria de Japón, en julio la producción industrial cayó un 1,6% en términos mensuales (vs. +2,1% en junio), representando una lectura peor de la proyectada por el consenso de analistas (-1,1%).

Ventas minoristas de Japón

- Según el Ministerio de Economía, Comercio e Industria de Japón, en julio la producción industrial cayó un 1,6% en términos mensuales (vs. +2,1% en junio), representando una lectura peor de la proyectada por el consenso de analistas (-1,1%).

Ventas minoristas en Alemania

- Según Destatis, en julio las ventas minoristas de Alemania disminuyeron un 1,5% respecto al mes anterior (vs. +1,0% en junio). Por su parte, en términos interanuales, su ritmo de avance se moderó a un 1,9% frente al registrado de un 4,9% en junio.

Ventas minoristas en España

- Según el INE, en julio en España las ventas minoristas frenaron su ritmo de crecimiento a un 4,7% interanual (vs. 6,2% mes anterior). Por su parte, en términos mensuales, las ventas minoristas cayeron un 0,4% tras aumentar un 1,2% el mes de junio.

Tasa de desempleo de Alemania

- De acuerdo con Destatis, en julio el número de personas ocupadas aumentó en 1.000 personas respecto al mismo periodo de 2024 (0,0% en términos interanuales). Por su parte, la tasa de desempleo aumentó 0,3pp respecto al mismo mes del año anterior hasta un 3,9% de la población activa.

IPP en Francia

- Según INSEE, en julio el índice de precios de producción (IPP) de Francia aumentó su ritmo de variación a un 0,4% interanual (vs. 0,3% en junio). Paralelamente, en términos mensuales, el IPP repuntó un 0,4%, tras caer un 0,1% en junio.

PIB de Francia

- La lectura final del PIB de Francia (INSEE) ha reflejado un incremento de la producción de un 0,3% entre los meses de abril y junio (vs. 0,1% 1T de 2025), explicado por la contribución positiva de los inventarios (+0,5pp) y de la demanda interna (+0,1pp), en contraste con la negativa de las exportaciones netas (-0,3pp). En términos interanuales, la actividad económica francesa aceleró ligeramente su tasa de crecimiento a un 0,8% (vs. 0,6% en el 1T de 2025).

PIB de Italia

- Según la lectura final de ISTAT, el PIB de Italia en el 2T se contrajo un 0,1% en términos trimestrales (vs. 0,3% 1T de 2025). Paralelamente, la actividad económica italiana frenó su ritmo de avance interanual a un 0,4% (vs. 0,7% en 1T de 2025).

Balanza por cuenta corriente de España

- Según el Banco de España, en junio el saldo de la balanza por cuenta corriente mostró un superávit de 5.026 millones de €, registrando una caída respecto a 6.453 millones de € registrados en mayo.

IPC de Francia

- De acuerdo con la lectura preliminar del INSEE, en agosto la tasa de variación interanual del IPC general en Francia ha disminuido ligeramente a un 0,9% (vs. 1,0% en julio). Por su parte, en términos mensuales, la inflación general ha repuntado un 0,4% (vs. 0,2% en julio).

IPC de España

- De acuerdo con la lectura preliminar del INE, en agosto la tasa de variación interanual del IPC general en España se ha mantenido constante en un 2,7%, situándose por debajo de las estimaciones del consenso de analistas (2,8%). Si bien supera en 0,7 pp el objetivo del BCE. Esta evolución está explicada principalmente por el aumento de los precios de los carburantes, la mayor caída de los precios de los alimentos y la desaceleración del ritmo de crecimiento de los precios de la electricidad.

- En términos mensuales, la tasa de inflación general ha permanecido estable (0,0%) respecto al mes anterior (vs. -0,1% en julio).

- Paralelamente, la tasa de inflación subyacente (excluyendo alimentos y energía) ha aumentado ligeramente 0,1pp hasta un 2,4% interanual (vs. 2,3% julio).

IPC de Italia

- Según la lectura preliminar de Istat, en agosto la tasa de variación interanual del IPC general de Italia ha disminuido ligeramente a un 1,6% (vs. 1,7% en julio). Por su parte, en términos mensuales, la tasa de inflación general ha moderado su ritmo de crecimiento a un 0,1% (vs. 0,4% en julio).

IPC de Alemania

- Según la lectura preliminar de Destatis, en agosto la tasa de variación interanual del IPC general en Alemania ha aumentado su ritmo de crecimiento a un 2,2% (vs. 2,0% en julio), situándose por encima de las estimaciones del consenso de analistas (2,1%). Paralelamente, en términos mensuales, los precios de la cesta de la compra de los hogares se han incrementado ligeramente 0,1% frente al avance de un 0,3% en el mes anterior.

Índice de precios PCE de EEUU

- En julio, según BEA, el índice de precios de gasto personal en EEUU (PCE) aumentó un 0,5% en términos mensuales (vs. 0,4% en junio), en línea con lo estimado por el consenso de los analistas. Paralelamente, en términos interanuales, el PCE mantuvo su ritmo de crecimiento en un 2,6%. Adicionalmente, la tasa de variación interanual del PCE subyacente repuntó ligeramente a un 2,9% (vs. 2,8% en el mes anterior). Por su parte, el PCE subyacente (excluyendo energía y alimentos) mostró un incremento de un 0,3% respecto al mes anterior (vs. 0,3% en junio).

Confianza del consumidor en EEUU Universidad de Michigan

- En la lectura final de agosto, la confianza del consumidor de la Universidad de Michigan en EEUU ha retrocedido hasta 58,2 puntos (vs. 61,7 puntos en julio), por debajo de lo proyectado por el consenso de mercado (58,6 puntos). Por su parte, las expectativas de inflación media en los próximos 5 años han aumentado ligeramente 0,1pp hasta un 3,5% anual. Paralelamente, el índice de expectativas se ha situado en 55,9 puntos (vs. 57,7 puntos el mes pasado), y el índice de condiciones en 61,7 puntos (vs. 8,0 puntos en julio).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.