Mercado bursátil

Alzas generalizadas de las bolsas

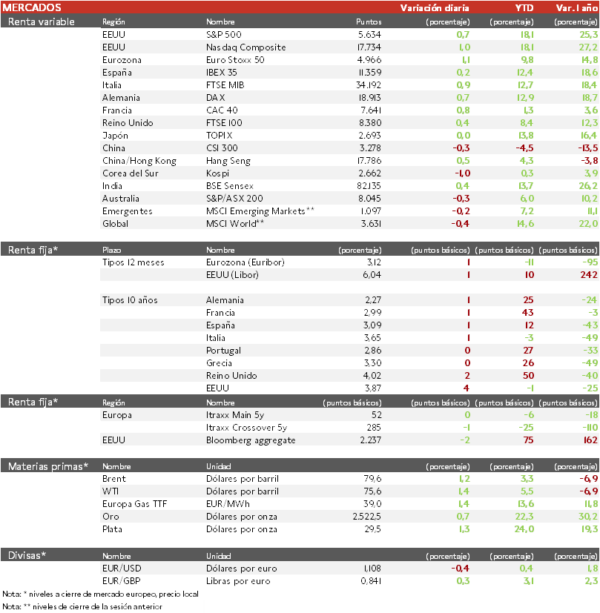

- Los principales índices europeos y estadounidenses se acercan a sus máximos históricos. El IBEX 35 cierra con una subida del 0,2%, el FTSE MIB es el índice más avanza en Europa con un 0,9% y el Euro Stoxx 50 ha ascendido un 1,1%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (0,5%), destacando que el presidente Xi Jinping ha comentado al máximo responsable de seguridad estadounidense que EEUU debería ver el desarrollo de China como una oportunidad, en un momento en que ambas partes tratan de estabilizar sus lazos antes de las elecciones estadounidenses de noviembre. Paralelamente, el Topix japonés se ha mantenido plano.

Claves de la sesión

Bolsas respaldadas por las publicaciones empresariales y los datos macroeconómicos

- Hoy, las acciones globales han subido tras la publicación del PIB de EEUU que creció un 3% anual en el 2T, con el principal motor de crecimiento de la economía, el gasto personal, avanzando un 2,9%. En Alemania, la inflación se ralentizó en agosto hasta el 2%, objetivo del BCE, y la cifra más baja desde 2021 (en julio fue 2,6%), lo que respalda un nuevo recorte de los tipos de interés de 25 pb en septiembre.

- El mercado llevaba toda la semana a la espera de los resultados de Nvidia, que ha batido previsiones como de costumbre, pero la proyección de ingresos para el 3T de 32.500 millones de dólares ha quedado solo ligeramente por encima de las expectativas de 31.850. Así, los inversores han vendido posiciones, dado que las tasas de crecimiento trimestral de ingresos y beneficios (15% y 12%) fueron inferiores a las del 1T (18% y 21%). El crecimiento en el segmento clave de Centros de datos descendió del 23% interanual en el 1T al 16% en el 2T, y el margen bruto del grupo del 78,9% al 75,7%. Un ejemplo de empresa que depende de los avances tecnológicos de Nvidia es OpenAI (con chat GPT), la cual parece estar cerca de conseguir financiación con una valoración de más de 100.000 millones de dólares.

- Aparte de los resultados de Nvidia, en EEUU ha destacado Salesforce, cuyas perspectivas de beneficios para el año fiscal superaron las estimaciones de los analistas, que están dubitativos con su crecimiento. Además, la famosa empresa de ciberseguridad CrowdStrike superó las estimaciones de ventas, que se habían reducido tras el fallo técnico que registró el mes pasado, afectando a Microsoft, aerolíneas etc.

Renta fija

Las TIRes de la deuda soberana europea repuntan levemente

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos, que en los últimos días se han estabilizado en niveles mínimos anuales tras los fuertes descensos de las últimas semanas.

- Así, la TIR del Bund a 10 años ha ascendido 1 pb a 2,27% y el Treasury a 10 años sube 4 pb hasta un 3,87%.

Materias primas y divisas

Subida en el precio del petróleo

- El Brent permanece en la cota de 80 dólares por barril, mientras sigue acusando el miedo al aumento de la producción global.

Noticias empresariales

Nokia

- La empresa finlandesa de equipos de telecomunicaciones está recibiendo interés por sus activos de redes móviles incluyendo a Samsung Electronics, en medio de la creciente presión para encontrar una nueva vía de crecimiento y tras las ganancias de cuota de mercado recientes de Huawei. Aunque los despliegues de 5G empezaron con fuerza, la demanda de los operadores de telecomunicaciones ha empezado a disminuir, y la empresa está buscando nuevos negocios que no dependan tanto de la construcción de redes por parte de los operadores.

- La unidad podría ser vendida por 10.000 millones de dólares, y el principal interesado es Samsung, ya que está tratando de ganar escala en las redes de acceso de radio que conectan los teléfonos móviles a la infraestructura de telecomunicaciones.

Principales indicadores macroeconómicos del día

IPC de España

- Según la lectura preliminar del INE, la tasa de variación interanual del IPC general del mes de agosto en nuestro país se ha moderado notablemente hasta el 2,2% interanual (vs. 2,8% registrado en la lectura final de julio), un dato que ha superado las expectativas del consenso de analistas que proyectaban que se situara en un 2,4%. Esta significativa reducción de la tasa de inflación general ha estado principalmente influenciada por el abaratamiento de los carburantes (debido a la acusada subida de sus precios en agosto de 2023) y, en menor medida, por la bajada de los precios de los alimentos. De esta forma, la variación interanual del IPC general ha alcanzado su menor registro desde junio de 2023. A su vez, en términos mensuales, en agosto los precios de la cesta de la compra se mantuvieron estables respecto al mes anterior (0,0%), tras contraerse en julio un 0,5% mensual.

- Paralelamente, la tasa de inflación subyacente (excluyendo energía y alimentos frescos) se ha moderado 0,1pp hasta un 2,7% interanual, representando su menor registro desde enero de 2022.

IPC de Alemania

- Según la lectura preliminar de Destatis, la tasa de variación interanual del IPC general del mes de agosto en Alemania se ha situado en un 1,9% (vs. 2,3% en el mes de julio), por debajo de lo estimado por el consenso de analistas (2,1%) y registrando su nivel más bajo desde marzo de 2021.

- Una tendencia acelerada por la reducción del coste de la energía. Por su parte, en términos mensuales, los precios cayeron un 0,1% en el mes de agosto (vs. 0,3% en el mes de julio).

- Adicionalmente, la tasa de inflación subyacente se moderó hasta un 2,8% interanual (vs. 2,9% en el mes de julio).

- Los positivos datos de la inflación en el mes de agosto tanto en Alemania como en España aumentan la probabilidad del que el BCE opte también por realizar una nueva rebaja de 25 pb del coste del dinero en su reunión del mes de septiembre.

Sentimiento Económico en la Eurozona

- Según la Comisión Europea, en agosto, el Indicador de Sentimiento Económico (ESI) ha repuntado 0,4 puntos hasta 96,6 puntos. Una evolución explicada en la mejora de las perspectivas de la industria, los servicios y el comercio minorista, al mismo tiempo que la confianza entre los consumidores y en el sector de la construcción se mantuvo estable.

- Entre sus Estados miembros, destacó la significativa mejora de la confianza del sector privado de Francia (+4,3 puntos hasta 99,4 puntos), y de España (+1,3 puntos hasta 105,4 puntos). En contraste, siguiendo la tendencia de otros indicadores adelantados y tras la caída del PIB del 2T, las expectativas cayeron en Alemania (-1,7 puntos a 90,5 puntos), en un contexto en el que también se redujeron en Italia (-1,2 puntos hasta 98,9 puntos).

- Finalmente, el Indicador de Expectativas de Empleo de la Eurozona ha avanzado 1,3 puntos hasta 99,2 puntos, lo que refleja un cambio en su tendencia tras varios meses de bajadas.

PIB en EEUU

- Según la BLS, en la segunda lectura del 2T de 2024, el PIB en EEUU creció en términos trimestrales un 0,8% respecto a los 3 primeros meses de este año. Por su parte, el ritmo de crecimiento de la producción en términos interanuales fue de un 3,1% (vs. 1,4% registrado en la lectura final del 1T de 2024), por encima de lo estimado por el consenso de analistas (2,8%) y en su lectura anterior al registrarse un mayor consumo de los hogares entre los meses de abril y junio.

- Adicionalmente, el índice de gastos de consumo personal se sitúo en un 2,8% entre los meses de marzo y junio, moderándose respecto al 3,7% registrado en el 1T de 2024), y situándose ligeramente por debajo de lo estimado por el consenso de analistas (2,9%). Un nuevo dato, a la espera de conocer la tendencia del indicador PCE de julio mañana, que afianza la previsible rebaja de los tipos de interés oficiales por parte de la Fed en septiembre.

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes de prestaciones por desempleo la semana pasada se mantuvieron prácticamente sin cambio en 231.000 (vs. 233.000 solicitudes la semana anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.