Mercado bursátil

Sesión mixta en Europa influida por los resultados publicados

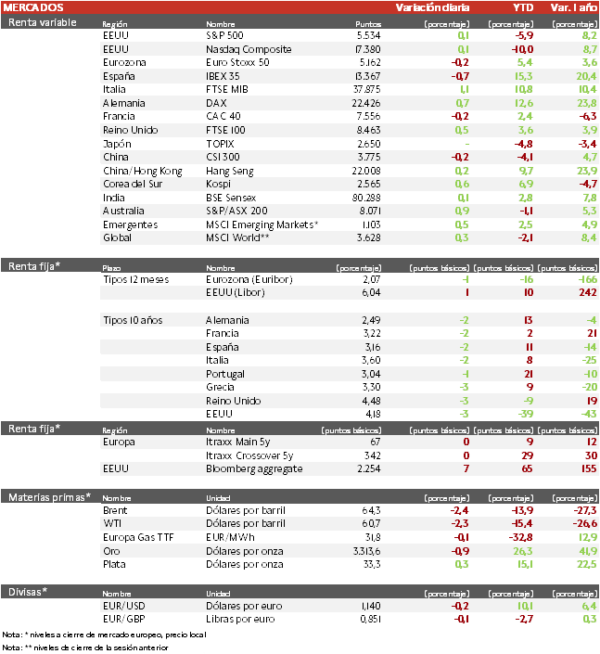

Los principales índices europeos han registrado un tono mixto en una sesión marcada por la publicación de resultados de numerosas compañías. Hoy el IBEX 35 ha caído un 0,7% y el Stoxx 600 ha continuado con su gradual recuperación, registrando su sexta sesión consecutiva al alza. Ha destacado el DAX alemán con un avance del 0,7% impulsado por Rheinmetall y los bancos tras publicar unos buenos resultados. Por el contrario, el CAC 40 ha perdido un 0,2% penalizado por Schneider Electric tras publicar unos resultados peores de lo esperado. Por su parte, el Euro Stoxx 50 cierra con un retroceso de un 0,2%.

En la región Asia-Pacífico ha predominado el tono positivo con avances en general ligeros de los índices. El Hang Seng hongkonés ha registrado una revalorización de un 0,2% y el CSI 300 chino ha cedido otro 0,2%.

Claves de la sesión

Los valores eléctricos españoles no se han visto afectados por el apagón

La bolsa española ha tenido un peor comportamiento relativo que la media europea por caídas en Inditex y los dos grandes bancos. Los resultados de BBVA han superado las previsiones y empezó la sesión con subidas del 4%, pero el mensaje de su presidente alertando de las incertidumbres del negocio en México provocaron un giro a la baja que afectó también al Banco Santander, cerrando ambos con pérdidas de en torno al 2%. Por el contrario, el episodio del apagón no está teniendo un impacto negativo sobre Redeia y el resto de las compañías eléctricas, que hoy volvían a cerrar en positivo.

En Europa hoy ha destacado Schneider Electric, que ha caído al publicar unos ingresos orgánicos en el 1T de 7,4%, frente al 8,4% esperado (+9,6% de Gestión de la Energía y -0,9% de Automatización industrial).

En EEUU los índices fluctuaban entre las ganancias y las pérdidas a la espera de los resultados de Meta y Microsoft al cierre del mercado.

Renta fija

Se mantiene la relajación de las TIRes a la espera de la Fed

Los mercados de bonos mantienen la tendencia a la baja de la rentabilidad a la espera del informe del empleo de abril de EEUU que se publica el viernes y de la reunión de la Fed de la semana que viene. El mercado mantiene expectativas de bajadas de más de 125 pb de la Fed a partir de julio.

Así, la TIR del Bund a 10 años ha descendido 2 pb a 2,49% y la referencia española 2 pb a un 3,16%. Por su parte, la yield del Treasury a 10 años cae 3 pb hasta un 4,18%.

Materias primas y divisas

Los futuros anticipan más descensos del crudo

Nueva caída de la cotización del petróleo que sigue presionado a corto plazo por las expectativas de un exceso de oferta en los próximos meses en el contexto de la desaceleración económica de EEUU y el aumento de la producción de la OPEP+. Los contratos de futuros descuentan precios más bajos en lo que queda de año y una gradual, recuperación a partir de 2026.

EL EUR/USD cae hoy ligeramente, pero se mantiene por encima de la cota de 1,14.

Noticia empresarial

Viscofán

La multinacional española líder en envolturas para productos cárnicos obtuvo en el 1T un aumento de los ingresos de un 6,1%, pero el beneficio retrocedió 0,7% interanual hasta 31 millones de euros, en gran parte por la debilidad del dólar estadounidense. Tanto su Negocio Tradicional como los Nuevos Negocios y la cogeneración eléctrica tuvieron avances.

A nivel orgánico las ventas crecieron un 4% gracias al negocio de las tripas, pero la previsión del consenso era de 6,4%. Por último, el margen Ebitda fue de 22,4%. Con todo, hoy la acción ha sufrido su mayor caída en 5 años.

Principales indicadores macroeconómicos del día (Martes, 29 de abril de 2025)

Confianza del consumidor GFK de Alemania

El índice de sentimiento del consumidor GFK en Alemania de mayo ha mostrado una notable mejora de 3,7 puntos hasta situarse en -20,6 puntos (vs. -24,3 puntos en abril), situándose por encima de lo estimado por el consenso de analistas (-25,6 puntos).

Este avance, se produce ante un menor pesimismo por parte de los consumidores ante la pausa parcial de los aranceles anunciada por el Gobierno estadounidense.

PIB de España

En España, la lectura preliminar del INE ha reflejado que en el 1T de 2025 el PIB aumentó un 2,8% en términos interanuales, moderándose su ritmo de crecimiento 0,5 pp frente al 3,3% registrado en el 4T de 2024.

Una tasa de incremento de la producción interanual de la economía española que se explicó principalmente por la aportación de la demanda nacional de 3,2 pp, mientras que la demanda externa presentó una aportación negativa de 0,4 pp.

En términos trimestrales, el PIB moderó su ritmo de avance a un 0,6% respecto al trimestre anterior (vs. 0,8% en el 4T de 2024), mostrando una desaceleración de la actividad superior a la estimado por el consenso de analistas (0,7%).

IPC de España

De acuerdo con la lectura preliminar del INE, en abril la tasa de variación interanual del IPC general en España se moderó a un 2,2% (vs. 2,3% en marzo), siendo el menor ritmo de avance interanual desde octubre de 2024. Esta evolución se debe principalmente al descenso de los precios del gas, de la electricidad, y de los carburantes.

En términos mensuales, la tasa de inflación general aumentó a un 0,6% respecto al mes anterior (vs. un 0,1% en marzo).

Paralelamente, la tasa de inflación subyacente (excluyendo alimentos y energía) aumentó 0,4 pp hasta un 2,4% interanual (vs. 2,0% en marzo).

Confianza del consumidor en la Eurozona

Según la Comisión Europea, en la lectura final en abril, el Indicador de Sentimiento Económico (ESI) en la Eurozona se ha reducido hasta 93,6 puntos (vs. 95,0 puntos en marzo), explicado por una menor confianza especialmente en las compañías del comercio minorista y de servicios en una coyuntura de creciente incertidumbre sobre la evolución del comercio exterior.

Paralelamente, el Indicador de Expectativas de empleo de la Eurozona registró un deterioro de 0,2 puntos hasta 96,5 puntos (vs. 96,7 en marzo).

Encuesta JOLTs de empleo en EEUU

Según la encuesta JOLTs, en marzo los empleos ofertados en EEUU se moderaron hasta 7,192 millones (vs. 7,480 millones en febrero), situándose notablemente por debajo de lo proyectado por el consenso de analistas (7,490 millones). Un dato que muestra señales de enfriamiento de la economía estadounidense a consecuencia de las decisiones arancelarias llevadas a cabo por la Administración Trump 2.0.

Confianza del consumidor en EEUU

En abril, el índice de confianza del consumidor de la Conference Board en EEUU ha retrocedido por 5º mes consecutivo hasta 86,0 puntos (vs. 93,9 puntos en marzo), su menor nivel desde septiembre de 2014. Este deterioro de las expectativas de los hogares estadounidenses se produce en un contexto marcado por la incertidumbre asociada al endurecimiento de la política comercial de la Administración Trump y la persistencia de las tensiones inflacionistas, entre otros factores.

Ante esta coyuntura, el índice de situación actual en abril ha disminuido 0,9 puntos hasta 133,5 puntos. A su vez, el índice de expectativas ha retrocedido con fuerza 12,5 puntos hasta 54,4 puntos, su nivel más bajo desde octubre de 2011 e inferior al umbral de 80 puntos que suele indicar una futura recesión.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.