Mercado bursátil

Europa y China siguen pendientes de las posibles represalias de la administración de Trump

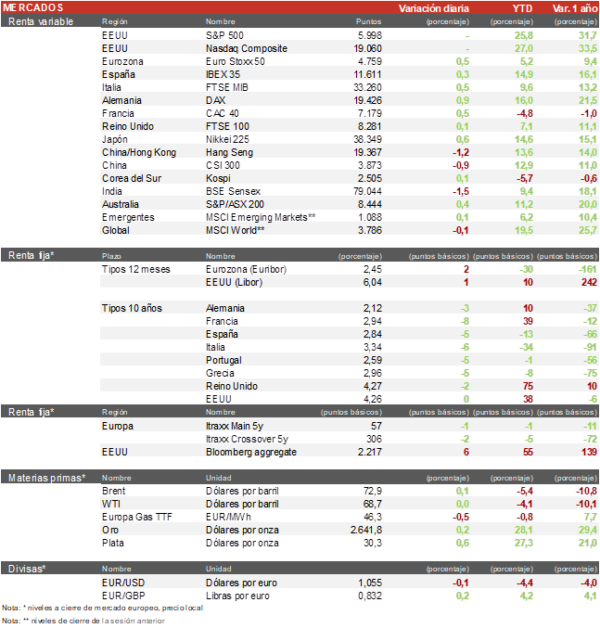

- Jornada de ascensos moderados en las bolsas europeas, a pesar de los malos datos de inflación de Alemania y la debilidad del gobierno francés. En una jornada con menor volumen del habitual debido al cierre de las bolsas de EEUU ha destacado el aumento del DAX de un 0,9%, el CAC francés un 0,5% y del IBEX 35 de un 0,22%. Por su parte, el Euro Stoxx 50 ha subido un 0,56%.

- En la región Asia-Pacífico la sesión ha sido mixta con bajadas en las bolsas de China que continúan a la espera de las decisiones de Donald Trump en materia de política de exteriores y los posibles estímulos del gobierno chino, mientras que en Japón el TOPIX ha subido un 0,8%, en este contexto, el índice de Shanghai ha cedido un 0,4% y el Hang Seng hongkonés ha bajado un 1,2%.

Claves de la sesión

Las bolsas europeas se estabilizan a pesar de los malos datos de Alemania

- La bolsa europea mantiene el intento de estabilización después de las caídas registradas desde mediados de octubre, los ojos de los inversores se sitúan sobre la debilidad del gobierno de Francia y la posibilidad de que caiga, asi como la debilidad de la industria alemana. Los resultados del IPC de Alemania reafirman la debilidad actual del pais germano, a pesar de ello el DAX ha subido un 0,9% en la sesión de hoy en la que destacamos las subidas de Airbus (+4%), Siemens Energy (+3%), y RWE (+2,7%). En todo caso, parece claro que Trump va a usar la amenaza de aranceles como una vía de negociación de determinados objetivos. De momento no se ha pronunciado respecto a sus planes con Europa.

- En España, la jornada ha estado llena de noticias empresariales, destacamos la noticia de que Globalia ha suscrito una ampliación de 65 millones de euros en Air Europa que permitir a la aerolínea esquivar la causa de disolución una vez expire la moratoria societaria. Además, Grifols corrige un 10% por segundo día consecutivo después de que Bloomberg informara que Brookfield no habia recibido suficiente información por parte de la empresa catalana durante el proceso de Due Dilligence, algo que ha alentado a los bajistas para presionar el valor a la baja. Por último, el gobierno ha aprobado la entrada de STC en Telefónica y su derecho a un consejero.

- En EEUU, la bolsa ha permanecido cerrada por Thanksgiving, el viernes la bolsa abrirá media sesión.

Renta fija

Escasos movimientos en los mercados de bonos

- Los mercados de bonos registraban hoy escasas variaciones debido a la jornada festiva por acción de gracias. El mercado de bonos americano se ha mantenido estable.

- En este contexto, la TIR del Bund a 10 años cede 2 pb al 2,12% y la referencia española continúa recortando hasta el 2,83%. Por su parte, la TIR del Treasury a 10 años se sitúa en el 4,24%.

Materias primas y divisas

El euro vuelve a la cota de 1,05 y el Brent continua estable en llos 72$

- El precio del Brent ha subido ligeramente hasta los 72,5 %/barril, pero continua entre los 70 y 75 $/barril en las últimas semanas.

- El EUR/USD continua en la cota del 1,05 cerca de los mínimos de tres años.

Noticias empresariales

Semiconductores

- EEUU podría realizar un plan de restricciones adicionales a las ventas de chips a China, menos estricto de lo estimado. La semana que viene se conocerá la lista de empresas vetadas. Los fabricantes estadounidenses de microchips han estado presionando al Gobierno para que no endurezcan demasiado las exportaciones a China, respecto a la ya limitada situación actual, ya que les situaría en desventaja frente a sus rivales extranjeros. Entre los candidatos a estar en la lista, destacan seis proveedores de Huawei, que EEUU consideró sancionar recientemente. Los inversores esperan próximamente un comunicado de Japón y Países Bajos sobre si impondrán restricciones adicionales.

- En Japón, empresas como Tokyo Electron, Casio o SCREEN han subido más de un 6%. En Europa, las mayores subidas se han dado en BE Semiconductor, ASML, Aixtron y ASM.

Principales indicadores macroeconómicos del día

IPC de España

- Según la lectura preliminar del INE, la tasa de variación interanual del IPC general del mes de noviembre en nuestro país ha repuntado 0,6 pp hasta un 2,4% interanual (vs. 1,8% en octubre), situándose por encima del objetivo del 2% que persigue el BCE.

- Esta evolución está influenciada principalmente, por el aumento de los precios de la electricidad y de los carburantes, frente a la bajada que registraron en noviembre del año pasado.

- A su vez, en términos mensuales, en noviembre los precios de la cesta de la compra mostraron un menor incremento de un 0,2% (vs. 0,6% en octubre). Paralelamente, la tasa de inflación subyacente (excluyendo energía y alimentos frescos) ha caído 0,1 pp hasta situarse en un 2,4% interanual (vs. 2,5% en octubre), volviendo a alcanzar la cifra registrada el pasado mes de septiembre y que corresponde a su registro más bajo desde enero de 2022

IPC de Alemania

- Según la lectura preliminar de Destatis, en noviembre, la tasa de variación interanual del IPC general se ha situado en un 2,2% (vs. 2,0% en el mes de octubre), aunquepor debajo de lo estimado por el consenso de mercado (2,3%). Situándose por encima del objetivo del 2% que persigue el BCE, por primera vez desde julio de este año.

- Por su parte, en términos mensuales los precios mostraron una bajada de un 0,2% (0,4% en octubre).

- Adicionalmente, la tasa de inflación subyacente repuntó ligeramente hasta un 3,0% en términos interanuales (vs. 2,9% en el mes de octubre).

Confianza del consumidor de Eurozona

Según la Comisión Europea, en noviembre, el Indicador de Sentimiento Económico (ESI) ha subido 0,2 puntos hasta 95,8 puntos. Una tendencia explica por una mayor confianza en la industria y el comercio minorista que se vio compensado por una bajada en la confianza de los servicios y de los consumidores. Finalmente, el Indicador de Expectativas de empleo de la Eurozona registró una ligera caída de 0,3 puntos, situándose en un 98,9 puntos.

IPP de Italia

Según ISTAT, en octubre, el índice de precios de producción (IPP) en Italia registró un retroceso mensual de un 0,7% (vs.-0,6% en el mes de septiembre). Por su parte en términos interanuales, los precios de producción se contrajeron un 2,8% (vs. -2,0% en septiembre interanual).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.