Mercado bursátil

Descensos moderados de las bolsas europeas.

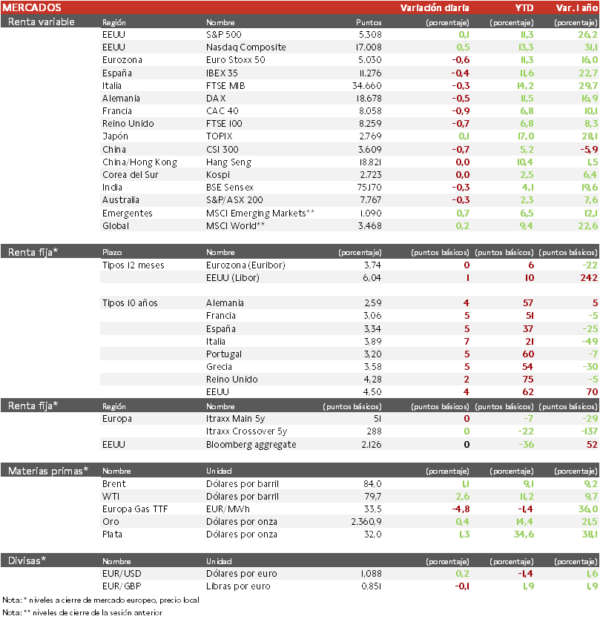

Los principales índices europeos han registrado descensos moderados en una sesión con escasas referencias, y a la espera de la reunión del BCE la semana que viene. Las ganancias desde comienzo de año de más de un 10% han favorecido un período de consolidación en las dos últimas semanas, con apenas un 1% de retroceso desde los máximos. Hoy destaca la caída del CAC 40 de París de un 0,9%, en buena medida por el pago de dividendos de compañías como Carrefour, Safran y Schneider Electric entre otras. El Stoxx 600 ha perdido un 0,6%, mientras el IBEX 35 cierra con una caída de un 0,4%.

En la región Asia-Pacífico, el Hang Seng hongkonés no ha logrado continuar el rebote de ayer y al cierre cedía un ligero 0,03% mientras el CSI 300 de Shenzen-Shanghai perdía un 0,7%. En general, las bolsas chinas se mantienen en una fase de corrección al fuerte rally de las últimas semanas. En Japón, el Topix ha avanzado un ligero 0,11% y sigue siendo uno de los pocos índices que todavía no ha superado los máximos previos a la corrección de abril.

Claves de la sesión

El momentum del mercado declina con los índices en máximos.

• Una vez finalizada la temporada de publicación de resultados, y con la mayoría de índices en máximos históricos, la bolsa europea se mantiene en una fase de pausa a la espera de nuevos catalizadores. Los datos de inflación en la Eurozona en mayo, que se publican el viernes, y la reunión del BCE el jueves 6 de junio parecen las próximas referencias clave para los mercados a corto plazo.

• En EEUU, tras permanecer ayer el mercado cerrado, la sesión se ha iniciado con ligeras ganancias tras conocerse que las ventas de iPhone en China habían crecido en abril un 52% interanual. Al cierre de la sesión europea el S&P 500 repuntaba un 0,1% y el Nasdaq un 0,5%.

Renta fija

La TIR del Bund alemán se consolida por encima del 4,5% desde abril

• El repunte de las curvas soberanas la semana pasada tras algunos datos sólidos de la economía de EEUU, ha consolidado la rentabilidad del Bund alemán por encima del 2,40% desde abril pese a las expectativas de una primera rebaja de tipos en junio. Esto es reflejo de cierta incertidumbre sobre la evolución de la inflación en Europa, cuyas expectativas a 1 año publicadas hoy se mantienen en el 2,7% (subyacente). Si se estabilizara en esos niveles, el BCE no lo tendría fácil para realizar varias rebajas consecutivas.

• Así, la TIR del Bund a 10 años ha repuntado 4 pb a 2,59% y el Treasury a 10 años 4 puntos hasta el 4,50%.

Materias primas y divisas

Subida en el precio del petróleo por las tensiones geopolíticas

• El petróleo subía por tercera sesión consecutiva, con el Brent repuntando un 1,1% hasta 84,0 $/barril, en el contexto de un aumento de las tensiones geopolíticas con la entrada de tanque de Israel en Rafah.

• El dólar se mantiene estable, con el cruce EUR/USD consolidando en la banda 1,08-1,09 en los últimos días.

Noticias empresariales

Deutsche Telekom

• T-Mobile, filial estadounidense de Deutsche Telekom, ha anunciado sus planes para la compra de la mayoría del capital de la operadora US Cellular, incluyendo las tiendas, algunos de sus activos de espectro y sus clientes, en una operación valorada en 4.400 M$. El acuerdo incluye caja y cerca de 2.000 M$ de deuda. Las acciones de US Cellular subían cerca del 6% tras el anuncio.

• La compra del 30% del espectro de US Cellular permitirá a T_Mobile mejorar la cobertura de sus clientes en zonas rurales y ofrecer una mejor conectividad a los clientes de US Cellular en el conjunto del país. De esta forma prosigue el proceso de concentración en el sector de telecomunicaciones de EEUU en contraste con la restrictiva regulación europea

Principales indicadores macroeconómicos del día

Confianza del consumidor en EEUU

• En mayo, el indicador de Confianza del consumidor del Conference Board ha repuntado hasta 102,0 puntos (vs. 97 puntos en abril), por encima de lo estimado por el consenso de analistas (96,0 puntos).

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.