Mercado bursátil

Nuevas caídas generalizadas de las bolsas por las tarifas y el repunte de inflación

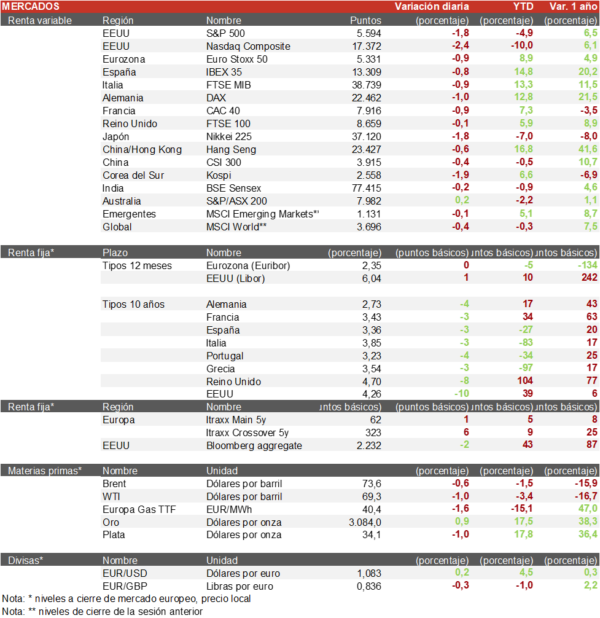

- Los principales índices europeos continúan los descensos y caen cerca del 1% tras conocer el dato de inflación en EEUU. Los sectores bancario y tecnológico sufren las mayores caidas en el viejo continente. El Euro Stoxx 50 ha caido alrededor de un 0,87%.El DAX ha sido el más afectado con un desplome del 1%, y el CAC 40 retrocedió en torno a un 0,9%.

- En la región Asia-Pacífico, las acciones han experimentado una caída generalizada debido a las tensiones comerciales. China ha anunciado que espera colaborar con la Unión Europea para resistir el proteccionismo de EEUU. Respecto a los indices, en Japón, el TOPIX ha bajado un 2,07%. En China, el Hang Seng de Hong Kong ha cerrado bajando un 0,65% y el Shanghai Composite ha cerrado con una bajada del 0,67%.

Claves de la sesión

Las bolsas sufren el repunte en la inflación americana y una nueva escalada arancelaria

- Europa cierra una semana negativa, en la que el Euro Stoxx 50 se deja un 2% con notables caidas en el sector del automóvil debido a los aranceles y en la consultoría IT afectada por los recortes del Departamento de eficiencia gubernamental de EEUU (DOGE). El repunte en la inflación en EEUU ha provocado fuertes caidas en el mercado europeo y americano.

- La bolsa española cerró con una caida del 0,9% en una jornada marcada por la fuerte bajada del sector bancario con caidas del 2% de media, las mayores bajadas las registraron IAG y Amadeus debido a las peores perspectivas de tráfico aéreo. El lado positivo lo ponen las utilities que continúan beneficiándose de la incertidumbre macroeconómica.

- En EEUU, los indices continúan a la baja con notables caidas despues de conocerse que la inflación repuntó más de lo esperado en febrero, y que la UE podría contratacar con aranceles sobre las compañías americanas. Al cierre de la sesión europea, el S&P 500 cae un 1,8% y el Nasdaq un 2,4%.

Renta fija

El bono americano a 10 años sufre una bajada de 10 pb tras el dato de inflación

- La principal medida de inflación de la Reserva Federal subió más de lo esperado en febrero, mientras que el gasto de los consumidores también registró un aumento menor de lo previsto, provocando movimientos en las TIRes de los bonos soberanos.

- Así, la TIR del Bund a 10 años ha descendido 4 pb hasta el 2,72% y la referencia española en 3 pb hasta el 3,36%. El Treasury a 10 años está cerca de los minimos del año en 4,26% tras bajar 10 pb.

Materias primas y divisas

El Brent se estabiliza en los 73$ y el oro continua rumbo a máximos

- El barril de Brent se toma un respiro despues de una semana alcista y se mantiene en los 72,8$ por barril.

- El EUR/USD sube un 0,13% hasta el 1,816.

- El oro aumenta un 1% hasta los 3.084 $ por onza.

Noticia empresarial

Ubisoft

- La compañía francesa participada por la familia Guillemot y Tencent, ha decidido crear una nueva subsidiaria donde aglutinara sus mejores franquicias de videojuegos. Tencent ha decidido participar en esta nueva empresa con un 25% del nuevo capital, la empresa ha sido valorada en 4.000 millones de euros. Un movimiento que es un balón de oxígeno para una compañía que se encuentra endeudada y con varios lanzamientos de juegos fallidos en los últimos años.

- Las acciones de la compañía subían un 11% por la mañana, pero finalizaron cayendo un 1,8%.

Principales indicadores macroeconómicos del día

PIB de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, el PIB en el 4T de 2024 registró un ligero incremento del 0,1% respecto al anterior trimestre (vs. 0% en el trimestre anterior), en línea con las estimaciones del consenso de analistas. Por su parte, en términos la actividad económica se situó en 1,5% (vs. 0,9% en el trimestre anterior).

- Paralelamente, en el conjunto de 2024 el PIB de Reino Unido aumentó un 1,1% anual, frente al 0,4% de 2023.

Ventas minoristas de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en febrero las ventas minoristas moderaron su crecimiento un 1,0% en términos mensuales, frente a un 1,4% en enero. Por su parte, en términos interanuales, aumentaron un 2,2% (vs. 0,6% en enero).

Confianza del consumidor GFK en Alemania

- El índice de sentimiento del consumidor GFK de abril ha mostrado una leve mejora de 0,1 puntos hasta situarse en -24,5 puntos (vs. -24,6 en marzo). No obstante, continúa siendo inferior a lo estimado por el consenso de analistas (-22,6 puntos).

- Este ligero avance, se produce ante un menor pesimismo por parte de los consumidores tras las elecciones generales en Alemania y la conformación de un nuevo gobierno. Sin embargo, el incremento de la disposición al ahorro de los hogares alemanes a presionado a la baja.

IPC de Francia

- Según la lectura preliminar del INSEE, en marzo la tasa de variación interanual del IPC general de Francia se ha mantenido en un 0,8%. Por su parte, en términos mensuales los precios aceleraron su crecimiento en un 0,2% (vs. 0,0% en febrero).

IPC de España

- De acuerdo con la lectura preliminar del INE, en marzo la variación interanual del IPC general en España ha disminuido 0,7pp hasta situarse en un 2,3% (vs. 3,0% en febrero), siendo la menor tasa desde octubre de 2024. Esta evolución se debe principalmente al descenso de los precios de la electricidad y de los carburantes y lubricantes para vehículos personales.

- En términos mensuales, el IPC general ha registrado un aumento de un 0,1% (vs. 0,4% en febrero).

- Paralelamente, la tasa de inflación subyacente (excluyendo alimentos y energía) disminuyó 0,2 pp hasta un 2,0% interanual, su menor registro desde noviembre de 2021.

Índice de Precios a la Producción en Francia

- Según INSEE, en febrero el índice de precios de producción (IPP) de Francia se contrajo un 0,40% en términos interanuales (vs. -1,0% en enero). Paralelamente, en términos mensuales, el IPP disminuyó un 0,5% respecto al mes anterior (vs. +0,8% en enero).

Tasa de desempleo de Alemania

- De acuerdo con la segunda lectura del mes de febrero de Destatis, el número de personas ocupadas disminuyó en 57.000 personas, representando una caída de un -0.1% en términos interanuales. Por su parte, la tasa de desempleo se mantuvo en un 3,6% de la población activa (entre 15 y 74 años).

Confianza del consumidor en la Eurozona

- Según la Comisión Europea, en marzo, el Indicador de Sentimiento Económico (ESI) en la Eurozona se redujo 1,1 puntos hasta 95,2, explicado por una menor confianza especialmente en el sector servicios y en las ventas minoristas en una coyuntura de creciente incertidumbre en el comercio exterior y sus posibles impactos en las diferentes economías del conjunto del bloque monetario europeo.

- Paralelamente, el Indicador de Expectativas de empleo de la Eurozona registró un deterioro de 0,7 puntos hasta 96,7.

PCE de EEUU

- En febrero, según BEA, el índice de precios de gasto personal en EEUU (PCE) aumentó un 0,3% mensual (vs. 0,3% en enero), en línea con lo estimado por el consenso de los analistas. Paralelamente, en términos interanuales se mantuvo en un 2,5%, coincidiendo con el dato de la Fed. A su vez, el PCE subyacente (excluyendo energía y alimentos) aceleró su crecimiento un 0,4% respecto al mes anterior (vs. 0,3% en enero). Por su parte, el aumento interanual de la tasa del PCE subyacente se sitúo en un 2,8% (vs. 2,7% en enero).

Confianza del consumidor de la Universidad de Michigan

- En la lectura final de marzo, la confianza del consumidor de la Universidad de Michigan en EEUU ha descendido hasta 57,0 puntos (vs. 64,7 puntos en febrero). Por su parte, las expectativas de inflación media en los próximos 5 años han aumentado notablemente 0,6pp hasta un 4,1%. Paralelamente, el índice de expectativas se ha situado en 52,6 puntos (vs. 64,0 puntos el mes pasado), y el índice de condiciones en 63,8 puntos (vs. 65,7 puntos en febrero).

Tablas de datos de mercados