Mercado bursátil

Ligeras caídas en la mayoria de índices europeos y asiáticos

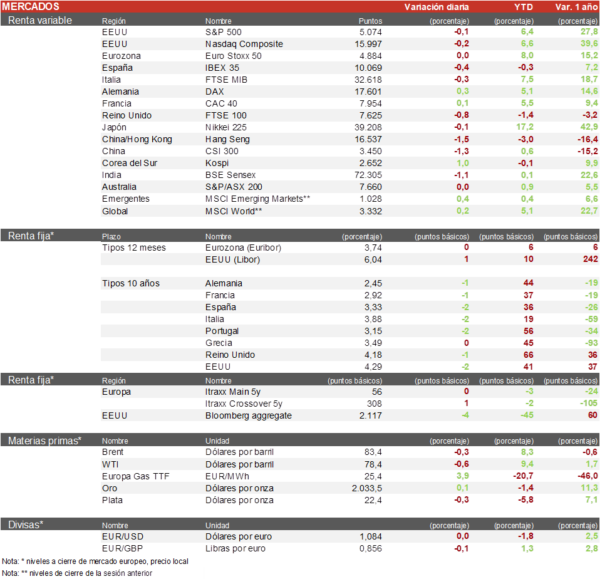

- Los principales índices europeos han cerrado la sesión con un tono con mayoría de descensos. En España, el IBEX 35, ha sido de los peores índices con una caída del 0,54%. El resto de los índices europeos han tenido un tono mixto, destacando el repunte de un 0,2 del DAX alemán. Por su parte, el Euro Stoxx 50 se ha dejado un 0,10%, en una coyuntura en la que, los indicadores del sentimiento económico para la Eurozona se han contraído ligeramente en febrero en 0,7 puntos hasta 95,4 puntos, por debajo de las estimaciones de los analistas.

- En la región de Asia-Pacifico, las bolsas chinas han registrado recortes significativos tras las subidas de las últimas sesiones. El índice de Shanghai ha continuado ha caído un 1,91% y el Hang Seng hongkonés un 1,51%. En Japón, el Topix ha caído un 0,13%.

Claves de la sesión

Sesión bajista en España y en EEUU

- La bolsa española ha sido el peor índice de las grandes bolsas europeas, en una sesión marcada por los resultados empresariales de Ferrovial, Gestamp y Global Dominion que han estado en línea con las estimaciones de los analistas. El IBEX 35 se mantiene por encima de los 10.000 puntos y hoy ha vuelto a estar presionado por las caídas de los valores energéticos que hoy se han contagiado de los malos resultado de Endesa. El mejor comportamiento ha correspondido a Indra, que se ha beneficiado del buen momento del sector de Defensa para elevar un 20% sus ganancias y mejorar sus previsiones para 2024. Las acciones Indra han subido un 6,3%.

- Los índices estadounidenses, al cierre de la sesión europea, cotizan con ligeras caídas. Así, el Nasdaq cae un 0,2% y el S&P500 un 0,1%. El Russell 2000 registra una caída del 0,35%.

Renta fija

Las TIRes de la deuda soberana europea se mantienen estables

- Las TIRes de los bonos soberanos bajan levemente tras conocerse los últimos datos sobre la confianza del consumidor en la Eurozona.

- En esta coyuntura, la TIR del Bund a 10 años ha caído 1 pb y se sitúa en 2,45%, la rentabilidad de la referencia española ha recortado 2 pb hasta un 3,33%. Por su parte, la yield del Treasury de EEUU a 10 años ha caído 2 pb y se sitúa en 4,29%.

Materias primas y divisas

Destacamos la subida al alza del gas natural tras varias sesiones negativas

- El precio del petróleo se mantiene por encima del nivel de 80 dólares. El Brent cotiza en 82,1$ por barril y el WTI en 78,4$.

- El precio del gas natural europeo referenciado en el índice TTF ha subido un 5,1% a 25,6 EUR/MGWh.

Noticias empresariales

Ferrovial

La compañía presentó resultados ayer al cierre de sesión. Los ingresos del ejercicio ascendieron a 8.510 millones de euros, frente a los 7.550 millones del año anterior, y todas las divisiones registraron resultados positivos. Destacamos el buen rendimiento de las autopistas de peaje norteamericanas, con aumento de ingresos de doble digito en todas ellas. Pese a estos resultados, las acciones de la compañía han caído un 1% en la sesión de hoy.

Principales indicadores macroeconómicos del día

Confianza del consumidor en la Eurozona

Según la Comisión Europea, el ESI (Economic Sentiment Indicator) se contrajo ligeramente en febrero en 0,7 puntos hasta 95,4 puntos (vs. 96,1 en enero), por debajo de lo previsto por los analistas. Por su parte, la confianza del consumidor en la Eurozona repuntó levemente hasta -15,5 puntos (vs. -16,1 puntos en enero).

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 23 de febrero, el índice de solicitudes de hipotecas se contrajo un 5,6% (vs. -10,6% en su último registro). Por su parte, el tipo de interés hipotecario a 30 años se moderó ligeramente hasta 7,04% (vs. 7,06% la semana pasada).

PIB en EEUU

En EEUU, según la segunda lectura, el PIB repuntó en el 4T un 3,2% en términos anualizados, por debajo del 4,9% registrado en el trimestre anterior. Un crecimiento apoyado por el aumento en el gasto de los consumidores, las exportaciones, el gasto público y la inversión fija no residencial.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.