Mercado bursátil

Caídas generalizadas de las bolsas a nivel europeo

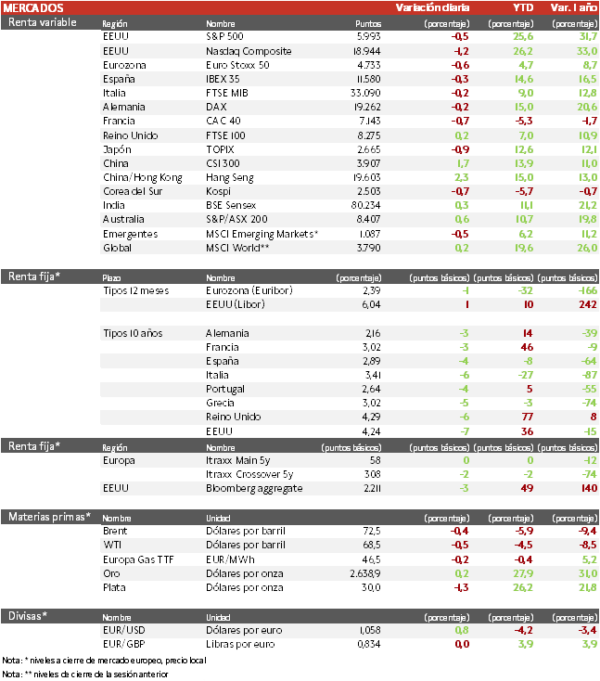

- Los principales índices europeos han continuado con caídas, especialmente en el sector tecnológico. El IBEX 35 cierra con una caída de un 0,3%, el CAC 40 es el índice más castigado en Europa con una pérdida de un 0,7% y el Euro Stoxx 50 se ha dejado un 0,6%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (2,3%), gracias a unos datos que mostraron un descenso menos pronunciado de los beneficios industriales y ante la esperanza de políticas más favorables para reducir el efecto que causarán los aranceles y el aumento de impuestos de EEUU a China. Sin embargo, el Topix japonés ha caído un 0,9%.

Claves de la sesión

Mercados guiados por las posibles afecciones de Donald Trump

- La sesión de hoy ha seguido marcada por las especulaciones de los inversores sobre el alcance de las medidas que implantará Donald Trump de recortes de impuestos, aumentos de aranceles y medidas contra la inmigración.

- En EEUU, antes del cierre de mañana por la festividad día de Acción de Gracias, los índices muestran caídas, al igual que en Europa, lastrados por la tecnología y el consumo discrecional.

- En Francia, la incertidumbre sobre el destino del nuevo gobierno y su presupuesto ha llevado la prima de riesgo a largo plazo a su nivel más alto desde la crisis de deuda de la zona euro de 2012. La líder del partido de derecha Agrupación Nacional, Marine Le Pen, ha amenazado con derrocar al gobierno de coalición de Francia en una moción de censura, debido a un desacuerdo con el primer ministro, Michel Barnier, sobre el presupuesto, que contiene medidas para recortar el gasto y aumentar los impuestos.

Renta fija

Las TIRes de la deuda soberana siguen corrigiendo

- Jornada de caídas en las TIRes de los principales bonos soberanos, pero que acumulan las tres sesiones de la semana con retrocesos en un contexto de optimismo sobre el nombramiento del inversor Scott Bessent como Secretario del Tesoro y la caída del precio del crudo tras el alto el fuego entre Israel y Hezbolá.

- Por otro lado, las actas de la reunión de la Reserva Federal de este mes han mostrado que los responsables políticos estaban divididos sobre cuánto más deben que recortar los tipos de interés.

- Así, la TIR del Bund a 10 años ha descendido 3 pb a 2,16% y la referencia española 4 pb a un 2,89%. El Treasury a 10 años cae 7 pb hasta un 4,24%.

Materias primas y divisas

El petróleo se mantiene en 72 dólares

- Hoy ha aumentado el optimismo en el mercado de petróleo, dado al alto el fuego entre Israel y el grupo militante libanés Hezbolá tras llegar a un acuerdo después de semanas de conversaciones mediadas por Estados Unidos.

- Por su parte, la cotización del gas TTF a un mes ha subido un 45% en el año, pero sigue por debajo de los niveles de octubre de 2023.

- El dólar sigue perdiendo posiciones y hoy el cruce EUR/USD se acerca a la cota de 1,06, después de caer a las cercanías de 1,03 la semana pasada. La relajación de la rentabilidad de los bonos y un dato de inflación en EEUU que ha cumplido las previsiones favorecen la corrección del dólar en los últimos días.

Noticias empresariales

Aston Martin

- El fabricante británico de automóviles de lujo ha recortado su guía de Ebitda para 2024 a 275 millones de libras, por el retraso en la entrega de un pequeño número de modelos Valiant muy exclusivos.

- El 30 de septiembre la acción cayó un 25% al reducir 1.000 unidades de su previsión de ventas para 2024 por las perturbaciones en su cadena de suministro y la continua debilidad macroeconómica de China, que representa alrededor del 30% de las ventas.

- Con todo, ha anunciado que busca recaudar 210 millones de libras para impulsar su crecimiento y su estrategia de electrificación, de donde 110 serían en nuevas acciones y 100 en deuda. El precio de la ampliación de capital se espera en 100 GBp, un descuento del 7% sobre el cierre de ayer.

Principales indicadores macroeconómicos del día

Confianza del consumidor GFK de Alemania

- El índice de sentimiento del consumidor GFK ha mostrado un retroceso de la confianza de los hogares en Alemania ante una significativa moderación el pasado mes de noviembre, situándose en -23,3 puntos (vs. -18,3 puntos en noviembre).

- Se trata de su menor valor desde el mes de mayo, que indica que el nivel de confianza sigue manteniéndose bajo debido a la percepción pesimista de los consumidores ante un contexto marcado por la desaceleración económica, la crisis industrial y el anuncio de cierre de factorías de automóviles, entre otros factores.

PIB de EEUU

Según la BLS, en la segunda lectura del 3T de 2024, el PIB en EEUU creció en términos trimestrales un 0,70% (vs 0,74% del 2T de 2024). Por su parte, el ritmo de crecimiento de la producción en términos interanuales fue de un 2,7%, por debajo de lo estimado por el consenso de analistas (2,8%).

Evolución del PCE en EEUU

- En octubre, el índice de precios de gasto personal en EEUU (PCE) aumentó un 0,2% mensual, al igual que en septiembre. No obstante, en términos interanuales la tasa del PCE general se incrementó hasta un 2,3% (vs. 2,1% en el mes anterior).

- Paralelamente, el avance mensual del PCE subyacente (excluyendo energía y alimentos) fue de un 0,3%, mismo ritmo que en septiembre. Por su parte, el aumento interanual de la tasa del PCE subyacente fue de un 2,8%

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 22 de noviembre, las solicitudes semanales de hipotecas en EEUU registraron un incremento de un 6,3% (vs. 1,7% en la semana anterior). Por su parte, el tipo de interés hipotecario a 30 años disminuyó hasta un 6,86% (vs. 6,90% en la semana anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.