Mercado bursátil

Ligeras subidas en las bolsas europeas

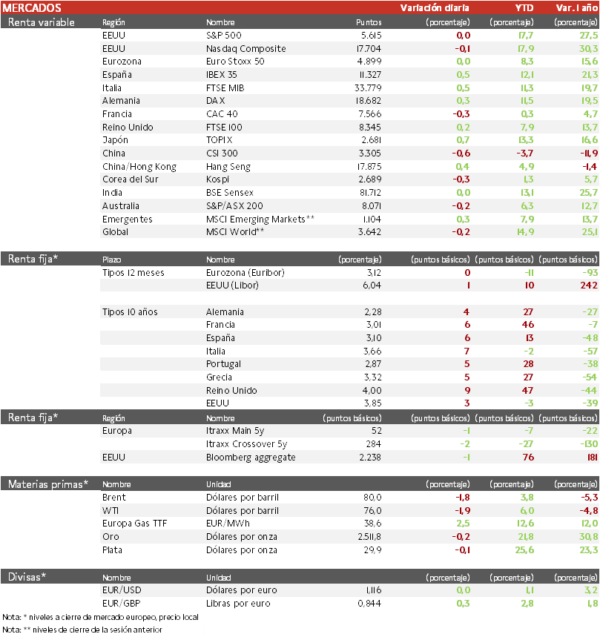

- Los principales índices europeos continúan marcando sesiones de ligeras subidas a la espera de nuevos catalizadores. El IBEX 35 cierra con una subida del 0,5%, el CAC 40 es el índice más castigado en Europa con una pérdida de un 0,3% y el Euro Stoxx 50 ha cerrado plano. Dentro de una sesión de movimientos laterales, en Europa los sectores cíclicos han experimentado las mayores caídas, destacando el inmobiliario, consumo discrecional e industria.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado una revalorización de 0,4% y el Topix japonés de 0,7%. La debilidad económica de China está notándose incluso en la demanda de los productos más accesibles. El mes pasado, Starbucks sufrió una caída del 14% de sus ingresos en China en el 2T. Esta semana, la popular cadena de comida rápida Din Tai Fung, ha anunciado el cierre de más de una docena de establecimientos. Finalmente, ayer PDD Holdings (Pinduoduo) registró unos ingresos inferiores a las estimaciones en el 2T, y repitió varias veces que los ingresos y los beneficios disminuirán inevitablemente a medida que se ralentice el crecimiento económico.

Claves de la sesión

A la espera de los resultados de Nvidia

- El mercado está pendiente de los resultados de mañana de Nvidia para determinar si la euforia de la inteligencia artificial que ha impulsado el mercado sigue teniendo recorrido a corto plazo.

- Los inversores estaban pendientes hoy del PIB de Alemania, que ha tenido una contracción en términos intertrimestrales de un 0,1% en el 2T, y de la Confianza del consumidor en EEUU, medida por el índice Conference Board, que repuntó 1,4 puntos hasta 103,3 puntos, superando las expectativas del consenso del mercado.

- Skydance va a cerrar la fusión con Paramount Global tras el abandono de Bronfman y se completará a principios de 2025.

Renta fija

Las TIRes de la deuda soberana repuntan ligeramente

- Jornada de subidas en las TIRes de los principales bonos soberanos, tras la venta de 69.000 millones de dólares de bonos a dos años del Tesoro estadounidense, cuya referencia ha subido 1 pb a 3,95%.

- Así, el Treasury a 10 años sube 3 pb hasta un 3,85%.

- En Europa, la rentabilidad del Bund a 10 años ha ascendido 4 pb a 2,28% y la referencia española sube 6 pb a un 3,10%.

Materias primas y divisas

Corrección en el Brent tras la gran escalada de ayer

- Los inversores rebajan las previsiones de precios para el año que viene en medio del aumento de la oferta mundial y la probabilidad de que la OPEP+ también aumente su producción.

- El oro ha caído un 0,20% hasta los 2.512 dólares.

Noticias empresariales

Bunzl

- La multinacional británica distribuidora de productos químicos como celulosa, envases, equipos de limpieza, productos de seguridad etc, ha publicado un avance del Ebit semestral de 3,9%. Se espera que el beneficio operativo de 2024 registre un significativo aumento interanual, con un margen operativo moderadamente por encima del nivel registrado en 2023. La dirección ha anunciado que continuará realizando adquisiciones y hará una recompra de acciones de 250 millones de libras, y probablemente otra en el corto plazo.

- Con todo, las acciones han ascendido un 8,0%, siendo la mayor subida del Stoxx Europe 600.

Principales indicadores macroeconómicos del día

Beneficios empresas industriales en China

En julio, los beneficios de las empresas industriales chinas crecieron un 4,1% respecto al mismo periodo de 2023, acelerando su ritmo de avance respecto al mes de junio de un 3,6% interanual. Un incremento impulsado principalmente por los sectores asociados a la industria de alta tecnología y de equipamientos, explicado entre otros factores por la estrategia del Gobierno de la potencia asiática de impulsar el peso de los nuevos vectores de crecimiento.

PIB del Alemania en el 2T

- La 2ª lectura de la contabilidad nacional de Alemania (Destatis) ha confirmado la contracción del PIB en términos intertrimestrales de un 0,1% en el 2T, tras registrar un avance de la producción de un 0,2% entre los meses de enero y marzo de este año.

- Una evolución explicada por la caída del consumo de los hogares de un 0,2% respecto al 1T (vs. 0,2% entre enero y marzo), y de la formación bruta de capital de un 0,5% intertrimestral, manteniendo así la tendencia observada en el 1T de este año (-0,6%) y durante el año 2023. También destacó el retroceso de las exportaciones de un 0,2% en términos intertrimestrales, en una coyuntura en la que las importaciones se mantuvieron sin cambios (0,0%) tras aumentar a un ritmo trimestral de un 0,8% en el 1T. De esta forma, la economía alemana registró entre los meses de abril y junio un saldo negativo de sus exportaciones netas (-0,1% en el 2T frente a un 0,2% en 1T).

- Frente a la contribución negativa del consumo negativo, la inversión y el sector exterior durante el 2T, destacó el aumento intretrimestral del gasto público de un 1.0% frente a su contracción de un 0,1% entre enero y marzo.

- Por su parte, en términos interanuales la producción alemana se estancó en el 2T (0,0% vs. -0,1% en el 1T) frente al avance de un 0,6% interanual registrado en el conjunto de la Eurozona.

Índice Gfk de Alemania

- El índice de sentimiento del consumidor Gfk ha mostrado una significativa caída de la confianza de los hogares en Alemania. Así, se proyecta que en septiembre retroceda 3,4 puntos hasta -22,0 puntos (vs. -18,6 puntos en agosto).

- Un deterioro explicado por las menores perspectivas de ingresos de los consumidores alemanes, que han mostrado una mayor predisposición a incrementar su tasa de ahorro, ante una mayor preocupación por la evolución del empleo tras observarse un ligero repunte del desempleo y del número de procesos de insolvencias de pequeñas y medianas empresas en Alemania. De ahí que se proyecte un menor dinamismo del consumo privado en los próximos meses en la economía alemana.

Confianza del consumidor en EEUU

En agosto, el índice de Confianza del Consumidor del Conference Board repuntó 1,4 puntos hasta 103,3 puntos (vs. 101,9 puntos mes anterior), superando las expectativas del consenso del mercado. Así, los consumidores estadounidenses reflejaron una mejora tanto de su valoración sobre la situación económica actual, como de sus expectativas sobre las condiciones laborales y los ingresos a corto plazo. Una evolución explicada por la moderación de los precios, de las expectativas de inflación en los próximos 12 meses y las perspectivas de una relajación progresiva de las condiciones financieras en EEUU.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.