Mercado bursátil

Nuevas caídas generalizadas de las bolsas

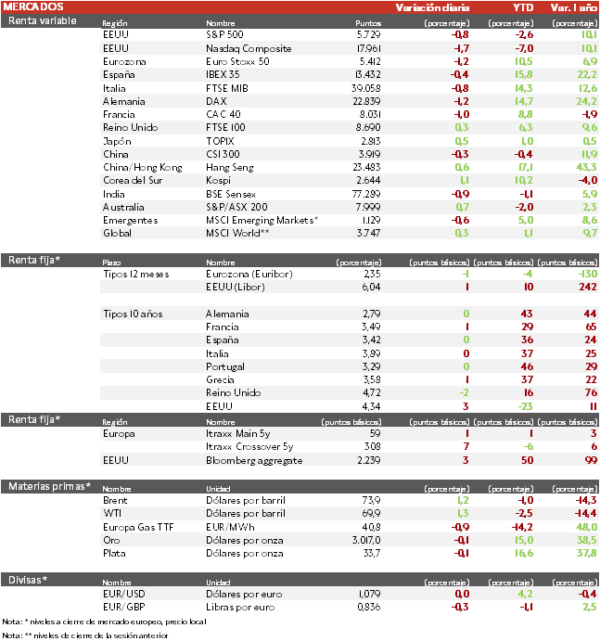

- Después de tres sesiones de caídas, los principales índices europeos ayer rebotaron más de 1%, pero hoy han vuelto al terreno negativo. El IBEX 35 cierra con una caída del 0,4% y el Euro Stoxx 50 se ha dejado un 1,2%. En marzo, el Stoxx Europe 600 ha tenido avances en el sector financiero, energético y de construcción y retrocesos en productos de consumo discrecional, turismo y salud.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (0,60%), aunque el Topix japonés ha tenido un avance de un 0,55%. Un asesor del banco central chino, Huang Yiping, ha comentado que China dispone de un amplio margen de maniobra para estimular su economía este año y que se necesita impulsar el consumo. Por otro lado, Alibaba y BMW se unirán para producir IA para automoción en China.

Claves de la sesión

Sesión marcada por la volatilidad geopolítica

- Durante la semana los inversores han estado buscando una dirección clara en medio de la persistente incertidumbre sobre los próximos aranceles del presidente Donald Trump, que también está complicando las planificaciones empresariales y de consumidores. A esto, hoy se le ha sumado a los índices de EEUU, que el cobre estadounidense ha subido (ante la posibilidad de que se impongan aranceles a las importaciones) y los pedidos de equipos empresariales han caído.

- Estados Unidos llegó ayer a un acuerdo con Ucrania y Rusia para poner fin a sus ataques en el mar y contra objetivos energéticos. Además, el Gobierno estadounidense pretende retirar algunas sanciones contra Rusia.

- La inflación británica se ha reducido inesperadamente, lo que refuerza la posibilidad de que el Banco de Inglaterra vuelva a recortar los tipos de interés en mayo, lo que ha hecho al FTSE 100 destacar al mantenerse en positivo.

Renta fija

Las TIRes de la deuda soberana europea siguen sin corregir

- Jornada de plana en las TIRes de los principales bonos soberanos, en un contexto en el que si los datos macroeconómicos de la Eurozona siguen respaldando una mejora en la economía podría retrasarse el siguiente recorte de los tipos de interés por parte del Banco Central Europeo de abril a junio. El enfriamiento de la inflación en el Reino Unido reforzará la posibilidad de que el Banco de Inglaterra recorte los tipos de interés.

- Así, la TIR del Bund a 10 años se ha mantenido en 2,79% y la referencia española en 3,42%. El Treasury a 10 años sube 3 pb hasta un 4,34%.

Materias primas y divisas

Sexta subida consecutiva del barril del Brent

- A pesar de que podría realizarse un alto el fuego entre Rusia y Ucrania en el Mar Negro, la cotización del barril de Brent ha subido ante la gran disminución de las reservas de crudo de EEUU, donde la caída de 4,6 millones de barriles la semana pasada, supone la mayor reducción desde diciembre.

Noticia empresarial

Porsche Automobil Holding SE

- Este grupo inversor ha publicado una significante pérdida de 20.000 millones de euros en 2024, frente a un beneficio de 5.100 millones en 2023. Esto se debe al deterioro contable de 19.900 millones de euros en su participación en Volkswagen AG y 3.400 millones en Porsche AG.

- Este holding posee un 31,9% del capital total de Volkswagen (equivalente al 53% de las acciones ordinarias) y un 12,5% del capital de Porsche AG (25% de las acciones).

- Con todo, ha propuesto un dividendo reducido sobre 2024 de 1,91 euros por acción preferente y 1,90 euros por acción ordinaria, debido a una menor expectativa de ingresos por dividendos desde Volkswagen.

- En medio de tensiones comerciales y la caída de ventas en China, la familia Porsche-Piëch estudia una nueva inversión estratégica a largo plazo, incluyendo sectores como defensa e infraestructuras

Principales indicadores macroeconómicos del día

IPC de Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en febrero la tasa de variación interanual del IPC general se situó en un 2,8% (vs. 3,0% en enero), superando al objetivo del 2,0% del Bank of England por 5º mes consecutivo. En términos mensuales la inflación general se incrementó un 0,4% (vs. -0,1% en enero).

- Paralelamente, la tasa de inflación subyacente (excluyendo alimentos y energía) se moderó a un 3,5% interanual, tras registrar un 3,7% en enero.

PIB de España

- Según la lectura final del INE, la tasa de avance del PIB español en el 4T de 2024 se mantuvo en un 0,8% en términos intertrimestrales.

- Por su parte, en términos interanuales, la actividad económica española aumentó a un ritmo de un 3,4% en el 4T de 2024, 0,1 pp más que el trimestre anterior, aunque situándose por debajo a las estimaciones del consenso de analistas (3,5%). El crecimiento interanual del PIB español estuvo principalmente impulsado por la contribución de la demanda interna de 3,6 pp, mientras que la de la demanda externa restó 0,2 pp.

- En el conjunto del año 2024, el PIB creció un 3,2% anual, frente a un 2,7% en 2023, principalmente apoyado en el aumento del gasto público y del consumo de los hogares.

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 21 de marzo, las solicitudes semanales de hipotecas en EEUU mostraron un descenso de un 2,0%, tras la caída de un 6,2% la semana anterior. Por su parte, el tipo hipotecario a 30 años se mantuvo prácticamente estable al situarse en un 6,71% (vs. 6,72% la semana anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.