Mercado bursátil

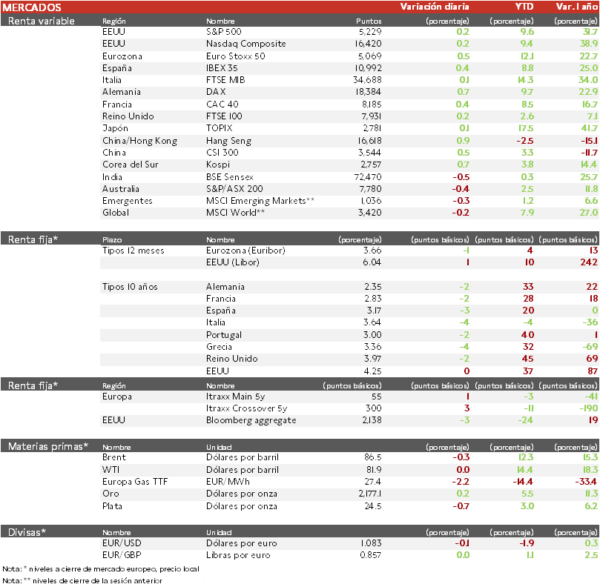

Avances de los índices europeos con el IBEX 35 cerca de 11.000 puntos.

- El IBEX 35 ha superado durante buena parte de la sesión 11.000 puntos, nivel que no alcanzaba desde 2017. El selectivo español ha moderado finalmente su subida, registrando los mayores avances Mapfre, Indra y Telefónica -ayer la SEPI anunció la compra del 3% del capital-. Asimismo, Orange y MásMóvil han anunciado hoy el acuerdo de fusión para crear una de las compañías líder del sector.

- En la región Asia-Pacífico, el Topix japonés ha registrado un avance de un 0,11%, el Hang Seng un 0,88% y CSI 300 un 0,51%.

Claves de la sesión

Tono alcista en Europa.

- La semana continúa con pocas referencias macroeconómicas y empresariales en Europa. En el comienzo de la sesión la atención de los inversores se ha centrado en la publicación del índice GfK de Alemania, que confirma la ligera recuperación de la confianza de los consumidores que, no obstante, continúa en niveles históricamente deprimidos. Por su parte, en España se ha confirmado el crecimiento del PIB en el 4T de 2023 de un 0,6% intertrimestral y un 2,5% en el conjunto del año.

- En EEUU, hemos conocido la evolución de los pedidos de bienes duraderos. Tras caer en enero un 6,9% mensual, los pedidos repuntaron en febrero un 1,4% (vs. 1,2% esperado), evidenciando la resiliencia de la economía estadounidense. Asimismo, el índice de confianza del consumidor del Conference Board se ha mantenido en línea con el nivel registrado el mes pasado.

Renta fija

Las TIRes de la deuda soberana europea retroceden ligeramente.

- Tras varias semanas al alza, las declaraciones desde la Fed señalando la intención de llevar a cabo tres recortes de tipos de interés en 2024 han empujado las TIRes a la baja. No obstante, los inversores continúan debatiendo si la primera rebaja se producirá en junio o julio, lo que mantiene una cierta incertidumbre y volatilidad en el mercado. En este sentido, los futuros de las tasas de los fondos federales se decantan por que la Fed recorte los primeros 25 pb en junio.

Materias primas y divisas

El Brent continúa por encima de 86 $ por barril.

- Movimientos muy limitados de la cotización del petróleo en la sesión de hoy. Tras varias jornadas al alza a raíz de los ataques de Ucrania a plantas de refinado rusas (la capacidad de refinado afectada superaría 900.000 barriles por día) y la orden del gobierno ruso de reducir la producción de crudo en el 2T para alcanzar el objetivo acordado por la OPEP+ de 9 millones de barriles por día, el precio del petróleo se ha mantenido estable. Una cotización del Brent que previsiblemente se mantendrá en los próximos meses en un rango de 80$-90$ por barril, a la espera del inicio del proceso de flexibilización de la política monetaria de la Fed y el BCE y de la reactivación o desaceleración de la actividad económica de países como China o Alemania.

Noticias empresariales

Repsol

Repsol ha oficializado su alianza con Bunge. Comenzará comprando el 40% de tres instalaciones industriales que forman parte de Bunge Ibérica, por un importe total de 300 millones de dólares y hasta 40 millones de dólares en pagos adicionales. Esto le permite avanzar en su proceso de descarbonización y en la carrera de los biocombustibles. Además, la compañía ha iniciado un programa de recompra de acciones de más de 900 millones de euros.

Principales indicadores macroeconómicos del día

Confianza del consumidor GFK en Alemania

Según GFK, la confianza del consumidor en Alemania en abril ascenderá 1,4 puntos hasta -27,4 puntos (vs. -28,8 en marzo).

PIB en España

Según el INE en su lectura definitiva, en el 4T el PIB español registró una expansión trimestral en términos reales de un 0,6%. En términos interanuales, el PIB creció un 2,0% (vs. 1,8% en su último registro).

Pedidos de bienes duraderos en EEUU

Los pedidos de bienes duraderos en EEUU en febrero ascendieron un 1,4% en términos mensuales (vs. -6,9% en enero).

Confianza del consumidor en EEUU

En marzo, el indicador de Confianza del Consumidor del Conference Board ha caído ligeramente hasta 104,7 puntos (vs. 104,8 puntos en febrero), por debajo de lo estimado por el consenso de analistas (106,9 puntos).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.