Mercado bursátil

Sesión sin grandes movimientos en los indices europeos

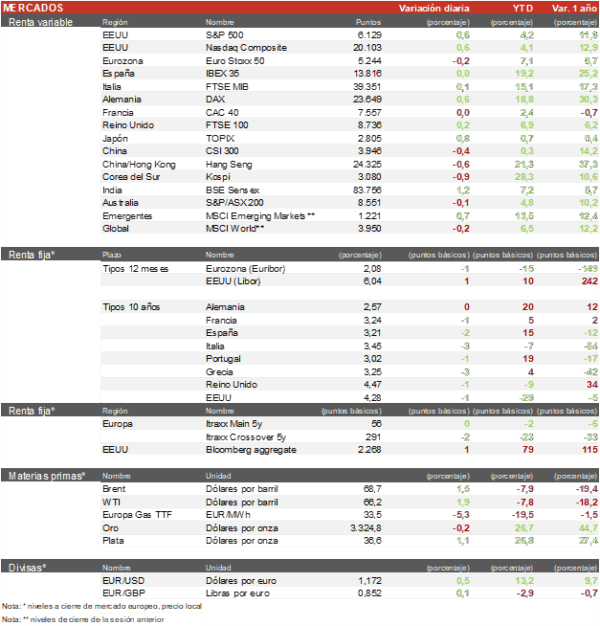

- Los principales índices europeos han tenido escasos movimientos en la jornada, con varios índices cerrando planos. Al cierre, el Euro Stoxx 50 ha cerrado con una bajada del -0,2%. Por países, el CAC 40 francés ha cerrado plano, el DAX ha aumentado un 0,6% y el IBEX 35 ha cerrado con un descenso del 0,04%

- En la región Asia-Pacífico, los índices han cerrado mixtos, con descensos en China y alzas en Japón. Respecto a los índices, en Japón, el TOPIX ha aumentado un 0,8% y el KOSPI coreano ha descendido un 0,92%. En China, el Hang Seng de Hong Kong ha retrocedido un 0,6% y el Shanghai Composite un 0,22%.

Claves de la sesión

Sesión alcista para el sector industrial europeo, retrocesos en el sector bancario

- En España, la sesión ha cerrado sin grandes cambios, destacamos las subidas de Grifols (+3,3%), Indra (+2,6%) tras presentar en su junta de accionistas su nueva división de fabricación de armas denominada Indra Weapon & Ammunition. El resto de las compañías no tuvieron grandes movimientos, destacamos los recortes en el sector bancario, así como en Aena e Inditex con descensos cercanos al 1%. En el plano empresarial, el BBVA continúa digiriendo la resolución del Gobierno sobre la OPA al Banco Sabadell, la entidad vasca no podrá ejecutar gran parte de las sinergias debido a los límites que ha marcado el Gobierno español.

- En Europa, destacaron las subidas de las empresas industriales, entre las que destacamos a Airbus (+2,3%), Safran (+1,3%) y BASF (+0,9%), la parte negativa volvió a recaer en el sector de los automóviles y el lujo, con descensos entre el 1% y el 2% en la mayoría de las compañías. El peor comportamiento del Eurostoxx lo tuvo Adyen, la plataforma de pagos online ha descendido un 3,2%.

- En EEUU, destacamos la caída de Equinix (-9%), el proveedor de centros de datos cae después de que anunciaran un costoso plan para duplicar la capacidad de IA en sus centros de datos, un plan que afectará a sus beneficios y generación de caja en los próximos años. Al cierre de la sesión europea el S&P 500 sube un 0,6% y el Nasdaq un 0,6%.

Renta fija

Ligero descenso generalizado en las TIRes de los bonos soberanos

- Jornada sin grandes movimientos en las TIRes de los bonos de EE. UU. a pesar de la caída del PIB del 0,13 % en términos trimestrales.

- Así, la TIR del Bund a 10 años cierra con una bajada de 1 pb, en el 2,56 %, y la referencia española se sitúa en el 3,21 %. Por su parte, el Treasury de EE. UU. a 10 años ha descendido 1 pb, hasta el 4,28 %.

Materias primas y divisas

El barril de Brent aumenta ligeramente ante las dudas sobre la tregua en Oriente Medio

- El barril de Brent ha aumentado un 1,7 %, hasta los 67,5 $, mientras la tregua entre Irán e Israel se mantiene con escepticismo.

- El EUR/USD marca nuevos máximos en el año, llegando a los 1,1713.

- El oro ha descendido un 0,3 % y se sitúa en los 3.320 $/onza, beneficiándose de la incertidumbre geopolítica.

Noticia Empresarial

H&M

La compañía textil de venta minorista ha informado que está considerando realizar aumentos de precios para compensar el impacto de los aranceles y mantenerse competitivos. La compañía ha presentado unas ventas por debajo de lo esperado en su segundo trimestre fiscal, pero avisó de un repunte en la demanda en verano. La compañía lleva varios trimestres de ventas débiles tras sufrir contra sus rivales Inditex, Shein y Temu. Las acciones de la compañía han repuntado un 4% en la sesión.

Principales indicadores macroeconómicos del día

Confianza del consumidor GFK en Alemania

- En julio, el índice de sentimiento del consumidor GFK en Alemania ha registrado un ligero deterioro de 0,3 puntos hasta -20,3 puntos (vs. -20,0 puntos), en contraste con las estimaciones del consenso de analistas (-19,1 puntos).

- Después de tres mejoras consecutivas del índice, la confianza de los consumidores alemanes sufre una ligera caída, explicada principalmente por el incremento de la disposición a ahorrar ante la elevada incertidumbre del escenario global.

PIB en EEUU

Según la BEA, en la lectura final, en el 1T de 2025 el PIB cayó un 0,13% en términos trimestrales (vs. +0,61% en 4T de 2024). Paralelamente, en términos interanuales, el incremento de la producción se situó en un 1,99% (vs. 2,53% en el último trimestre de 2024) y en términos anualizados se contrajo un 0,5% (vs. +2,4% en el trimestre anterior).

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes de prestaciones por desempleo en EEUU en la semana pasada disminuyeron hasta 236.000 solicitudes (vs. 246.000 solicitudes en la semana anterior), situándose por debajo de las estimaciones del consenso de analistas (244.000).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.