Mercado bursátil

Ligeros movimientos a nivel global.

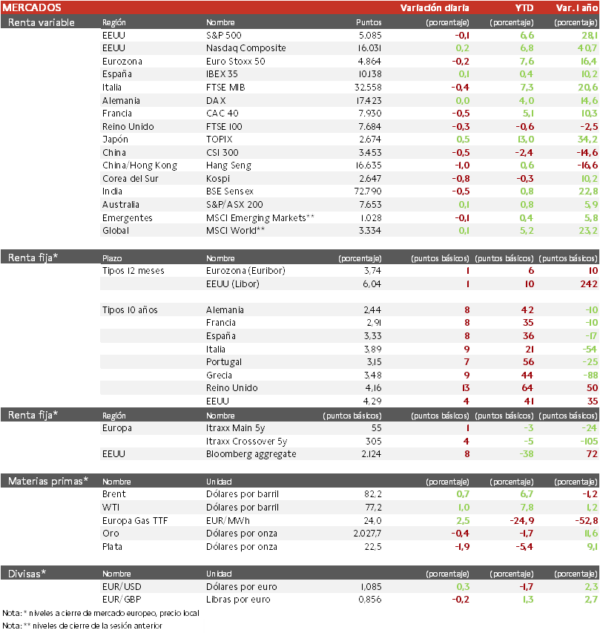

- Los principales índices europeos han tenido una jornada mixta y de pequeñas variaciones a la espera de conocer referencias macroeconómicas relevantes que se publicarán durante la semana, que irán acompañados de los últimos resultados empresariales. El IBEX 35 cierra con una subida del 0,1%, y el Euro Stoxx 50 se ha dejado un 0,2%. A pesar de ello, el sector que más ha caído ha sido el de recursos básicos con empresas como Rio Tinto y Anglo American ante los temores por la economía china. Por su parte, Zealand Pharma se posiciona como la empresa que más sube de Europa dentro de las 600 más grandes tras publicar unos buenos resultados de Survodutide (para la esteatohepatitis asociada a disfunción metabólica).

- En la región Asia-Pacífico, los índices chinos siguen sufriendo, mientras que los de Japón avanzan. Así, hoy el Hang Seng hongkonés ha descendido un 0,5%, y el Topix japonés ha avanzado un 0,5%.

Claves de la sesión

Moderación interanual del IPRI español

- El Índice de precios industriales de España ha tenido una moderación interanual en enero hasta un -3,8% (2,5 pp por encima de su último registro de un -6,3% interanual en diciembre).

- El Gobierno alemán estima que el PIB registre un avance limitado de un 0,2% anual este año, lastrado por el estancamiento del sector manufacturero. Una tendencia que contrasta en la Eurozona con las mejores perspectivas del sector servicios.

- Walt Disney y la india Reliance Industries proyectan fusionar sus negocios de medios de comunicación en la India, en medio de la alta competencia en el país, donde Reliance poseería una participación del 61%.

Renta fija

Las TIRes de la deuda soberana comienzan la semana con ascensos

- Jornada de subidas en las TIRes de los principales bonos soberanos, con los inversores debatiendo sobre cuándo se realizará el primer recorte de tipos del BCE y de la Fed.

- Así, la TIR del Bund a 10 años ha ascendido 8 pb a 2,44% y la referencia española 8 pb a un 3,33%. El Treasury a 10 años sube 4 pb hasta un 4,29%.

Materias primas y divisas

Subida en el precio del petróleo tras la considerable caída del viernes

- La cotización del brent también ha experimentado una jornada poco volátil.

- Por otro lado, el cálido invierno ha generado que los precios del gas natural continúen cayendo, con la referencia holandesa a un mes reduciéndose a la mitad en los últimos 3 meses. Al ser utilizados como base para establecer los precios de los contratos de gas y electricidad de consumo final, ambos están contribuyendo a reducir las expectativas de inflación. Cabe señalar que los precios del gas en Europa todavía siguen un 95% por encima del cierre de 2019 (previo a la pandemia), y cinco veces más altos que en Estados Unidos, (frente a 2 veces más en los años previos a la pandemia).

Noticias empresariales

Iliad

La teleoperadora francesa Iliad (que opera bajo la marca Free), propiedad del empresario Xavier Niel, ha comprado la participación del 20% que tenía la sociedad de inversiones Kinnevik en el operador sueco de telecomunicaciones Tele2, por un importe total en efectivo de 13.000 millones de coronas suecas (1.160 mn €). Esto se suma a la lista de transacciones recientes en el sector de telecomunicaciones, dada la mayor aceptación a la consolidación del sector por parte de la autoridad europea.

Principales indicadores macroeconómicos del día

Índice de precios industriales en España

Según el INE, la variación interanual del IPRI en enero se moderó hasta un -3,8% (2,5 pp por encima de su último registro, -6,3% interanual en diciembre). Por su parte, la tasa de variación mensual fue de un 0,2%.

Venta de viviendas nuevas en EEUU

En enero, la venta de vivienda nueva en EEUU aumentó ligeramente un 1,5% respecto al mes anterior (vs. 7,2% en diciembre). Así, se vendieron 661.000 viviendas nuevas frente a 651.000 el mes anterior.

Índice manufacturero Fed de Dallas en EEUU

Según la Fed de Dallas, en febrero el índice manufacturero avanzó hasta -11,3 puntos (vs. -27,4 de enero).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.