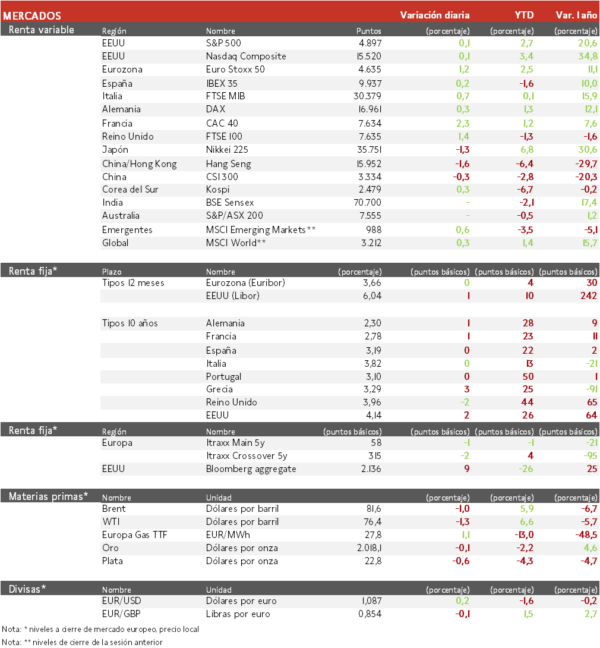

Mercado bursátil

Alzas generalizadas de las bolsas europeas y estadounidenses

- En la semana, todos los sectores han subido en Europa (excepto utilities), y en especial el tecnológico (ASML +16%), el de productos de consumo (LVMH +17%) y el de bienes básicos (ArcelorMittal +5%).

- En la región Asia-Pacífico, los índices han recortado parte de las ganancias recientes que tuvieron tras el anuncio del gobierno chino de medidas de estímulo a las bolsas. Hoy ha pesado el comentario que realizó Elon Musk en la publicación de resultados de tesla sobre la probabilidad de que occidente imponga aranceles a los vehículos chinos. Así, el Hang Seng hongkonés ha registrado el mayor retroceso (-1,6%). Paralelamente, el Nikkei 225 japonés ha caído un 1,3%.

Claves de la sesión

Continúan las buenas publicaciones empresariales

- A pesar de los mensajes de los bancos centrales avisando de que los recortes de tipos de interés llegarán más tarde de lo previsto por el mercado, las bolsas siguen recibiendo entradas de capital.

- En el plano empresarial, el fabricante de coñac Remy Cointreau ha tenido su mayor subida diaria tras presentar resultados, mientras que LVMH sigue con existencias altas de este licor. Por su parte, Volvo reducirá la producción de camiones para adaptarse a la normalización de pedidos tras los últimos años de interrupciones en la cadena de suministro. En EEUU, Visa ha superado las estimaciones de beneficios, gracias al aumento del gasto en tarjetas de crédito, sobre todo en EEUU.

Renta fija

Las TIRes de la deuda soberana europea se han mantenido planas

- El gobernador del Banco de Croacia, Boris Vujčić, ha opinado que el tono llevado en la reunión del BCE de ayer no fue de relajación. En este sentido, le ha sorprendido que el mercado intensificara las apuestas sobre recortes de tipos de interés, y por tanto se produjera una caída de las rentabilidades en los bonos soberanos. Hoy, la jornada ha mostrado mínimos movimientos en las TIRes, y ha destacado que EEUU se convierte en el primer país del mundo que supera el billón de dólares en pagos de intereses sobre su deuda pública.

- Así, la TIR del Bund a 10 años ha ascendido 1 pb a 2,30% y la referencia española 0 pb a un 3,19%. El Treasury a 10 años sube 2 pb hasta un 4,14%.

Materias primas y divisas

ESubida en el precio del petróleo durante la semana

- Hoy retrocede a pesar de mantenerse el miedo en el mar Rojo, tras los ataques de los Hutíes a varios cargueros de la empresa Maersk. Por ello, la mayoría de compañías han decidido cambiar sus rutas, lo que ha aumentado la volatilidad en los precios de la energía.

Noticias empresariales

LVMH

- El conglomerado francés líder en lujo y mayor empresa por capitalización del Euro Stoxx ha presentado sus resultados del 4T. Los ingresos del trimestre crecieron un 10% orgánico (el doble que los totales), acelerándose desde 9% en el 3T, impulsado por las marcas icónicas LV y Dior con artículos clave como los bolsos, y por el champagne. En el conjunto de 2023, el grupo aumentó las ventas a 86.150 mn € (por encima de lo esperado y+13% a divisa constante). El Ebit de 22.800 mn también superó al consenso de analistas (con 22.480 de media). En el segundo semestre de 2023 el control de costes efectivamente ha mejorado los márgenes hasta 25,6% en el caso del Ebit (+8 pb interanual).

- En el 4T ha destacado geográficamente el crecimiento de 8% en EEUU y de 20% en Japón. En China seguirá abriendo tiendas ya que los clientes son el doble que antes de la pandemia.

- Tras un difícil año limitado por la inflación, el CEO y dueño, Bernard Arnault, se ha mostrado optimista para 2024. Respecto al coñac, señala que lo peor ya ha pasado, mientras siguen reduciéndose los altos niveles de existencias de 2022 (en particular en China) y que el riesgo ahora podría venir de la regulación. Con esto, se confirma que la actividad se ha normalizado tras el periodo excepcional de crecimiento al finalizar los confinamientos. No obstante, señala que aún no ha vuelto por completo el nivel de turismo masivo chino a Europa.

Principales indicadores macroeconómicos del día

Confianza del consumidor GFK en Alemania

Según GFK, se prevé que la confianza del consumidor en Alemania en febrero descienda en 4,3 puntos hasta -29,7 puntos (vs. -25,4 en enero).

Empleo en España

En el 4T, según la EPA del INE, el número de ocupados respecto al trimestre anterior disminuyó un 0,09%, descendiendo en 19.000 personas. La creación de empleo en los últimos 12 meses fue de 783.100 personas. Por su parte, el número total de personas ocupadas asciende a 21.246.900. Respecto a la tasa de desempleo, descendió en 24.600 personas, lo que supone en términos trimestrales una bajada de 0,08 pp hasta un 11,76% de la población activa (vs. 11,84% del trimestre anterior).

PCE de EEUU

El índice de Precios de Gasto en Consume Personal (PCE) de EEUU, se mantuvo en diciembre en el 2,6% interanual de noviembre, cuando descendió de un 3,0% del mes anterior.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.