Mercado bursátil

Caídas generalizadas de las bolsas a nivel europeo

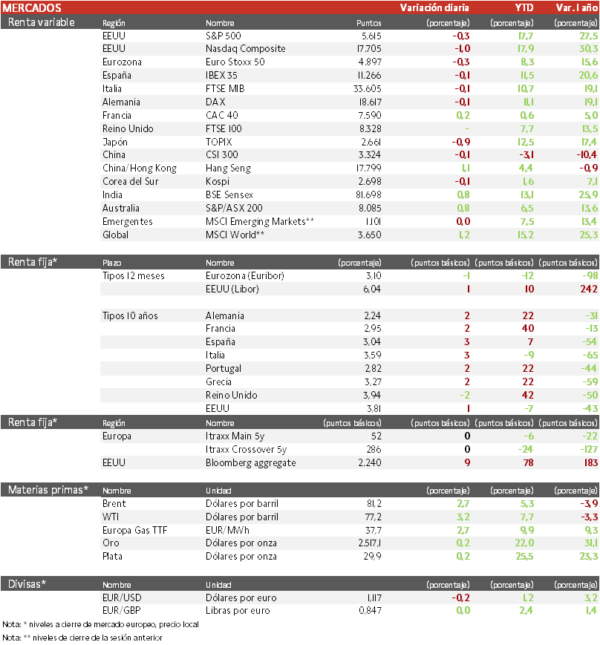

- Los principales índices europeos han tenido una sesión de más a menos, hasta caer ligeramente al lado negativo, alejándose de sus máximos históricos. El IBEX 35 cierra con una caída del 0,1% y el Euro Stoxx 50 se ha dejado un 0,3%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (1,1%). El banco central de China ha refinanciado los préstamos a medio plazo que vencían e inyectado liquidez, y ha anunciado que mantiene en el 2,30% el tipo de interés sobre 300.000 millones de yuanes en préstamos a medio plazo a un año a algunas instituciones financieras. En Japón, el Topix ha caído un 0,9% ante la fortaleza del yen.

Claves de la sesión

Comienzo de la semana en rojo

- Más del 80% de las acciones del S&P 500 han abierto en positivo, en medio de una vuelta desde los mayores valores hacia los de mediana capitalización, después de que Jerome Powell comentara el viernes que la Reserva Federal va a comenzar con los recortes de tipos en septiembre. Además, se espera que las cifras de inflación de EEUU esta semana refuercen esta perspectiva. El mercado está pendiente de datos macroeconómicos como los índices de sentimiento y los IPC preliminares de la Eurozona, así como de los resultados de Nvidia del miércoles.

- Ante el miedo a un ataque de Hezbolá (respaldada por Irán y calificada de organización terrorista por EEUU), Israel ha lanzado un ataque preventivo con 100 aviones de combate contra lanzaderas de misiles al sur del Líbano.

- ACS ha caído en bolsa tras perder la concesión de la autopista SH-288 en Houston (donde también estaba Abertis, que pertenece en un 50% a ACS), que pasará de nuevo al Estado de Texas mediante el pago de 1.732 millones de dólares.

Renta fija

Las TIRes de la deuda soberana repuntan

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos, en un contexto en el que el mercado ha pasado de ponderar un recorte de tipos de 25 pb en cada una de las 3 reuniones antes de final de año, a estimar un recorte de 1,00%.

- Así, la TIR del Bund a 10 años ha ascendido 2 pb a 2,24% y la referencia española 3 pb a un 3,04%. El Treasury a 10 años sube 1 pb hasta un 3,81%.

Materias primas y divisas

Tercera subida consecutiva en el precio del petróleo

- Nueva gran subida en la cotización del petróleo, después de que los ataques israelíes contra Líbano hayan aumentado la tensión y los recortes de tipos aliviarán la situación económica.

- El oro ha subido un 0,20% hasta los 2.517 dólares.

Noticias empresariales

PDD Holdings

- Las acciones de la plataforma china de comercio electrónico Pinduoduo se han desplomado al conocerse que los ingresos en el 2T han sido de 97.060 millones de yuanes, en vez de los 100.000 esperados, y que la debilidad se prolongará.

- La dirección ha advertido de que el crecimiento de los ingresos se enfrentará a presiones en el futuro debido a la intensificación de la competencia de Temu en China (especialmente de ByteDance) y los desafíos actuales, que a su vez exigirán mayores inversiones.

- Los planes de invertir también en confianza y seguridad sugieren que han tenido un gran número de quejas de consumidores.

Principales indicadores macroeconómicos del día

Índice de precios industriales en España

En julio, la tasa de variación anual de los precios industriales (IPRI) en España fue de un -1,4%, aumentando 1,8 pp respecto a su registro del mes anterior de un -3,2. Paralelamente, la tasa de variación anual del IPRI sin energía se mantuvo estable en un 0,9%.

Confianza del sector privado en Alemania

En agosto, el índice de Confianza empresarial del Ifo Institute de Alemania registró un nuevo deterioro, retrocediendo hasta 86,6 puntos (vs. 87,0 puntos en julio). No sólo constató un menor optimismo de las compañías alemanas sobre la situación actual, sino también sobre las perspectivas futuras. De ahí que aumente la preocupación sobre la situación económica de la primera potencia europea, tras registrar una contracción del PIB en el 2T de este año.

Nuevos pedidos de bienes duraderos en EEUU

En julio, las nuevas órdenes de bienes duraderos aumentaron respecto al mes anterior un 9,9%, tras mostrar la revisión estadística una contracción durante el mes de junio de un 6,9%. Un repunte que, excluyendo los pedidos de defensa, fue liderado por las órdenes del sector del transporte.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.