Mercado bursátil

Subidas generalizadas de las bolsas

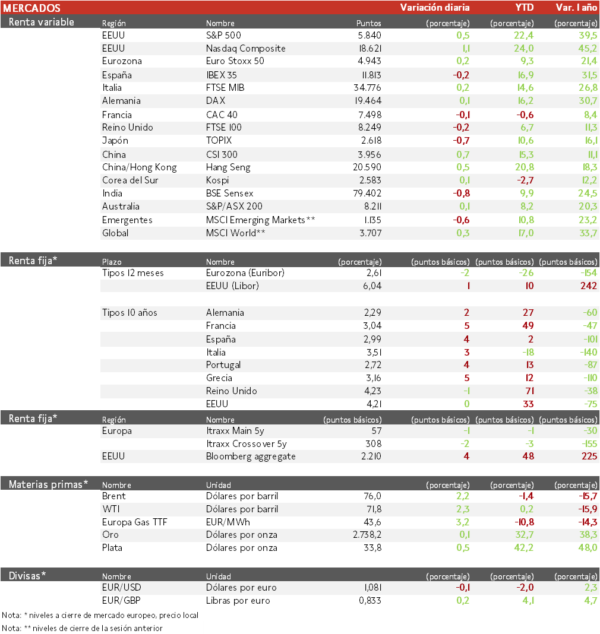

- Los principales índices europeos terminan la semana cayendo en torno a 1% a pesar de la subida de hoy ante el dato de confianza del consumidor en EEUU. Este aumentó en octubre hasta su nivel más alto en seis meses, ya que los hogares se mostraron más optimistas sobre las condiciones de compra, en parte por los menores tipos de interés. El IBEX 35 cierra con una caída del 0,2%, siendo el índice más castigado en Europa y el Euro Stoxx 50 ha avanzado un 0,2%. En la semana, solo el sector de turismo y energía han terminado en positivo en Europa.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (0,5%), destacando el avance de Meituan de un 3,5%. Sin embargo, el Topix japonés ha caído un 0,7%.

Claves de la sesión

Inversores ponderando las diferentes señales de los resultados empresariales

- Las acciones globales siguen marcadas por la batería de publicaciones empresariales.

- Vidrala, de fabricación y venta de envases de vidrio para la industria alimentaria, ha presentado unos resultados sólidos donde regiones de crecimiento como Brasil o Reino Unido han compensado las peores cifras de España. Así, el Ebitda ha avanzado un 7% intertrimestral.

- Mercedes planea intensificar la reducción de costes en medio de la alta competencia y menor demanda en China. En el 3T el margen Ebit en Cars fue de 4,7% , por debajo de su objetivo mínimo del 8% y el nivel más bajo desde que el fabricante de automóviles se separó de su negocio de camiones a finales de 2021. La estrategia de los últimos años ha sido centrarse en vender los modelos más caros y no ha funcionado.

Renta fija

Las TIRes de la deuda soberana siguen repuntando

- Jornada de ligeras subidas en las TIRes de los principales bonos soberanos. Sobe la posibilidad de que el recorte de tipos del BCE en diciembre sea de 50 pb en vez de 25, el Gobernador del banco de Lituania, Gediminas Simkus, ha comentado que lo ve poco probable, pero que igualmente en lo que hay que centrarse es hasta donde recortar en total y no a corto plazo.

- Así, la TIR del Bund a 10 años ha ascendido 2 pb a 2,29% y la referencia española 4 pb a un 2,99%. El Treasury a 10 años se mantiene en el 4,21%.

Materias primas y divisas

Subida considerable en el precio del petróleo, tras dos jornadas de caídas

Subida en la cotización del petróleo, con la atención puesta en los acontecimientos geopolíticos de Oriente Medio y en las perspectivas de la oferta. Los negociadores entre Israel y Hamás se reunirán en los próximos días, en un nuevo esfuerzo por poner fin al conflicto en Gaza. Por otro lado, Eni ha reducido sus previsiones de beneficios para el año, reflejando el empeoramiento de los precios del petróleo (en línea con lo comunicado en el último mes por Repsol, Shell, TotalEnergires y BP.

Noticias empresariales

Vinci

La empresa líder global en el sector de construcción y concesiones ha presentado unas cifras del tercer trimestre por debajo de las estimaciones en las divisiones de contratas: Construcción tuvo un crecimiento comparable de -5% (prevé que alcance niveles de negocio al menos tan altos como en 2023, al tiempo que prosigue la mejora de su margen operativo), Vinci Energías de +3% (Francia +2% y fuera +4%) y Cobra Energías de -7%. Por su parte, en Autopistas espera que los niveles de tráfico se mantengan estables interanualmente y en Aeropuertos espera cifras de pasajeros por encima de los niveles de 2019. Finalmente, la cartera de pedidos del 3T también fue débil con 14.500 millones de euros, un 13% menos interanual.

Las previsiones para el conjunto de 2024 se mantienen sin cambios, con un beneficio parecido al de 2023, excepto que espera que la carga fiscal adicional sobre las grandes empresas francesas afecte a los beneficios en 400 millones de euros, en un momento en el que el tráfico de las autopistas francesas ha estado débil.

Principales indicadores macroeconómicos del día

Variación del desempleo en España

- Según la Encuesta de Población Activa del INE, el número de ocupados aumentó un 1,8% interanual en el 3T (vs. 2% en 2T), alcanzando un total de 21.823.000 personas. Este incremento interanual sería el más bajo desde el 4T de 2022.

- Por su parte, la tasa de desempleo se ha situado en un 11,21% (vs. 11,27% registrado en el 2T), siendo el menor registro desde el 2T de 2008.

IPP de España

- En septiembre, la tasa de variación interanual de precios industriales (IPRI) en España fue de un -5,2%, 3,8 pp de diferencia respecto a su registro en agosto de -1,3%. En términos mensuales, el IPP, la tasa de precios industriales fue de un -2,3% (vs. 1,5% en agosto).

- En este sentido, las actividades con mayor repercusión negativa en la tasa mensual fueron la producción y el transporte (-8,8%) y el refino de petróleo (-8,3%), mientras que las partidas que repercutieron positivamente fueron la producción de metales (1,3%) y la fabricación de aceites y grasas (0,7%).

Encuesta IFO de Alemania

- En octubre, el indicador de clima empresarial del IFO Institute de Alemania subió a 86,5 puntos (vs. 85,4 puntos el mes anterior). Este incremento nos muestra como el ánimo entre las empresas alemanas ha mejorado puesto que es el primer aumento después de cuatro caídas consecutivas, aunque se mantiene cierto escepticismo.

- La tendencia a la baja en el sector manufacturero no continuó este mes. Esto se debió a las expectativas menos pesimistas de las empresas. Sin embargo, la falta de pedidos sigue siendo un problema clave. En el sector servicios, el clima empresarial volvió a ser positivo. Las expectativas aumentaron ligeramente. El ánimo mejoró especialmente en logística, turismo y IT.

- Además, este incremento estuvo acompañado por la subida del subíndice de situación actual (+1,3 puntos hasta 85,7 puntos), como por el del subíndice de expectativas (+0,9 puntos hasta 87,3 puntos).

Confianza del consumidor de la Universidad de Michigan

En la lectura final de octubre de la confianza del consumidor de la Universidad de Michigan en EEUU repuntó hasta 70,5 puntos (vs. 70,1 en septiembre). Por su parte, las expectativas de inflación media en los próximos 5 años se moderaron ligeramente 0,1pp hasta un 3,0%, en línea con lo estimado por el consenso de analistas. Adicionalmente, el índice de expectativas se sitúo en 74,1 puntos (vs. 74,4 puntos el mes pasado) y el índice de condiciones en 64,9 puntos (vs. 63,3 puntos en septiembre). Todo ello en un contexto de incertidumbre ante las próximas elecciones presidenciales del 5 de noviembre.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.