Mercado bursátil

Rebote del lujo en Europa tras los resultados de Hermès

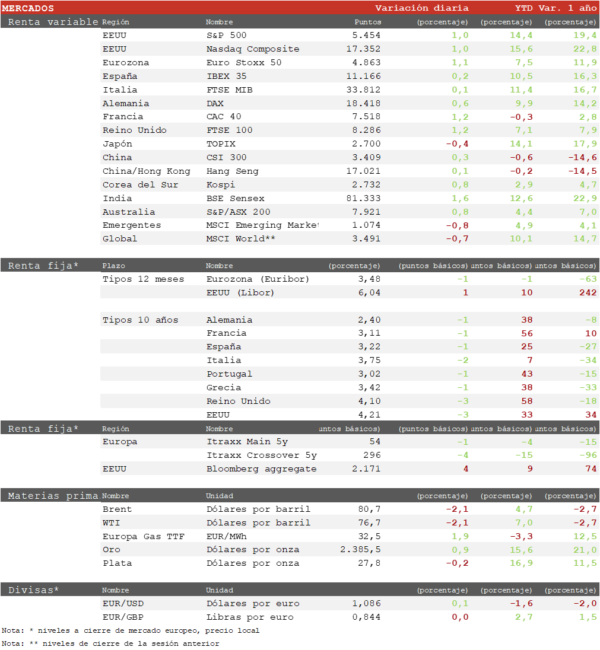

- •Sesión de rebotes moderados en Europa que permite salvar la semana con ligeros avances en la mayoría de índices europeos pese a la presión bajista de la bolsa estadounidense. Los positivos resultados de Hermés han favorecido hoy un rebote de las compañías de lujo, uno de los sectores más penalizados en las últimas semanas. Ha destacado el rebote de un 1,2% del CAC 40 parisino, mientras el IBEX 35 hoy se ha apreciaos un 0,2%. Por su parte, el Euro Stoxx 50 ha subido un 1,1% en la sesión.

- En la región Asia-Pacífico el índice regional ha cedido un 0,5% presionado por los valores tecnológicos. El Topix japonés ha cedido un 0,5% en la sesión, y más de un 5% en la semana por la revalorización del yen. Los índices chinos han rebotado ligeramente, con el Hang Seng hongkonés avanzando un 0,1% y el CSI 300 un 0,3%. Ha destacado el Sensex indio con un repunte de un 1,6%, volviendo cerca de sus máximos históricos.

Claves de la sesión

Un buen dato de inflación en EEUU favorece una sesión alcista pese a la debilidad de la tecnología

• Pese a que los resultados publicados por Alphabet superaron las previsiones, la semana ha vuelto a estar marcada por la corrección de los grandes valores tecnológicos ligados a la Inteligencia Artificial, y cierta rotación hacia sectores value o defensivos. Así, en EEUU, tecnología y comunicaciones han liderado los descensos con caídas de entorno a un 4% en la semana, mientras salud, financiero y utilities se han mantenido planos.

• Los datos de PIB de EEUU del 2T sorprendieron al alza con un crecimiento anualizado respecto al trimestre anterior de un 2,8%. Por otra parte, el dato de inflación de precios del gasto en consumo publicado hoy se ha mantenido en el 2,6% interanual. Con ello, se mantiene un escenario macro positivo con un crecimiento resiliente y gradual moderación de la inflación.

• En este contexto, creemos que la caída de las bolsas en las últimas semanas tiene las características de una corrección técnica normal dentro de un mercado alcista. De momento el S&P 500 ha perdido un 5% desde sus máximos, y en promedio las correcciones técnicas tienen retrocesos de en torno a un 10%.

Renta fija

Las TIRes a 2 años en EEUU Y Alemania consolidan su senda descendente tras unos débiles PMIs esta semana

- Jornada de caídas en las TIRes de los principales bonos soberanos tras el dato de inflación en EEUU. En el conjunto de la semana ha habido caídas generalizadas de rentabilidad, más intensas en los plazos cortos. En Alemania la TIR del bono a 2 años ha caído 21 pb hasta el 2,61% tras un PMI de julio que vuelve a terreno de contracción.

- Así, la TIR del Bund a 10 años ha descendido hoy 1 pb hasta 2,41%, mientras la referencia española se mantiene sin cambios en el 3,22%. Por su parte, la yield del bono de EEUU a 10 años ha cedido 3 pb hasta el 4,21%, cerca de nivel más bajo desde marzo.

Materias primas y divisas

Se cierra una semana bajista en las materias primas por la debilidad de China

• Hoy han continuado los descensos de los precios de las materias primas, con el Brent cediendo en torno a un 2% hasta 80,7 $/barril. En el conjunto de la semana destaca la caída de los metales industriales de en torno a un 4% en promedio, ante la ausencia de medidas de estímulo de China en su última reunión de política económica.

• El EUR/USD se ha situado por debajo de la cota de 1,09, después de que el dólar se fortaleciera ligeramente tras la renuncia de Biden a la reelección. Ha vuelto a destacar la revalorización del yen de más de un 2% frente al dólar en la semana, acumulando un 5% en 2 semanas, ante las expectativas opuestas sobre la política monetaria en Japón y EEUU.

Noticias empresariales

VINCI

- La empresa líder global en construcción de infraestructuras y gestión de concesiones ha logrado en el primer semestre un crecimiento del Ebit de 5,2% en concesiones, 8,4% en Construcción, 7,7% en Energías y 12% en Cobra IS, todos ellos muy por encima del crecimiento en ingresos. Por su parte, los pedidos han aumentado un 9,4% marcando un nuevo récord. Para 2024 ha dado una guía de ingresos y Ebit superiores al año pasado, pero con menor crecimiento (el mercado espera un 5%). Sin embargo, el beneficio neto ha caído un 4,5% en el primer semestre.

- En las autopistas francesas ahora esperan tráfico plano, desde ligero crecimiento anteriormente, en parte por menores viajes en los días de protestas. Además, este año han estado afectadas en particular por el nuevo impuesto sobre los operadores de infraestructuras de transporte de larga distancia introducido por el Gobierno francés, estimado en unos 280 millones de euros. A pesar de la volátil situación de Francia en los últimos meses, la mejora del Ebit y las previsiones de Vinci reafirman la estabilidad continuada de la empresa en su negocio de Construcción, la fortaleza en Energía y el crecimiento en Aeropuertos. Con todo, los resultados han servido para recuperar parte de la capitalización perdida tras los resultados de la primera vuelta francesa.

Principales indicadores macroeconómicos del día

Tasa de desempleo en España

En el 2T de 2024, según la EPA del INE, la tasa de desempleo se sitúo en un 11,27% de la población activa (vs. 12,29% de la población activa en el trimestre anterior). Por su parte, el número de ocupadas ascendió a 21.684.700 personas (vs. 21.250.000 personas en el T1 de 2024).

Ventas minoristas de España

Según la lectura final del INE, las ventas minoristas repuntaron en junio un 0,3% en términos interanuales (vs. 0,2% en mayo). Por su parte, en términos mensuales, las ventas registraron un incremento de un 0,3% (vs. -0,6% registrados el mes anterior).

PCE Deflactor en EEUU

• El índice de Precios de Gasto en Consumo Personal (PCE) de EEUU, registró en junio en términos mensuales creció ligeramente un 0,1% (vs. 0,0% en el mes de mayo). Por su parte, en términos interanuales se sitúo en un 2,5% (vs. 2,6% en el mes de mayo).

• En el caso del PCE subyacente (excluyendo energía y alimentos) su tasa de variación interanual en junio se mantuvo estable en un 2,6%. Por su parte, en términos mensuales mostró un crecimiento de un 0,2% (vs. 0,1% en el mes anterior).

Confianza de la Universidad de Michigan

•La lectura final del indicador de confianza del consumidor en EEUU de la Universidad de Michigan ha registrado en julio una caída hasta los 66,4 puntos (vs. 68,2 puntos en junio), su menor nivel en 8 meses. Por su parte, el subíndice de condiciones actuales se ha situado en 62,7 puntos (vs. 65,9 puntos en junio) y el subíndice de expectativas en 68,8 puntos (vs. 69,6 puntos en el mes anterior).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.