Mercado bursátil

Los índices de China recuperan y Europa cosecha ligeros aumentos

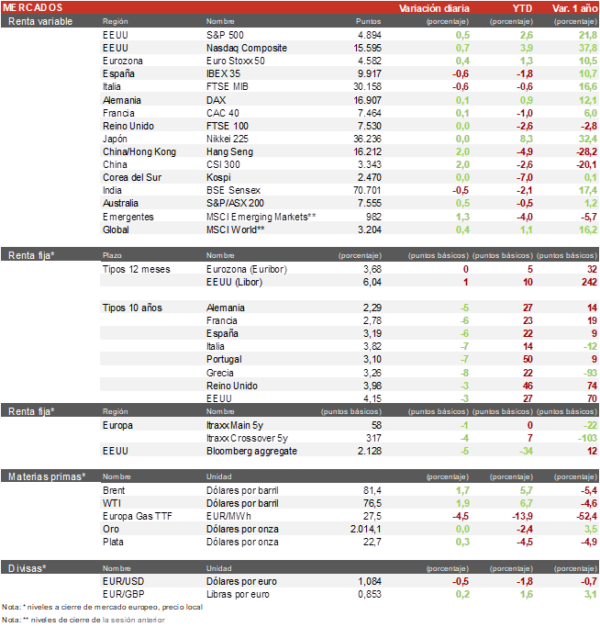

- Los principales índices europeos cierran la sesión con ligeras alzas. El Euro Stoxx 50 prolonga los avances de las últimas jornadas con una subida de 0,4%, logrando superar el máximo previo de finales de diciembre. Por su parte, el FTSE 100 británico ha subido solo un 0,1% y el CAC 40 francés se ha mantenido plano. Los índices con peor comportamiento en la sesión son el IBEX 35, queha cerradocon una caída del 0,6% tras la mala acogida de los resultados de Bankinter, y el FTSE MIB italiano que se ha dejado un 0,6%.

- En la región de Asia-Pacifico, han continuado con otra jornada alcista principalmente en China, donde el índice de Shanghai escaló un 3,03% hasta los 2.906 puntos, y el Hang Seng hongkonés ha registrado un aumento del 1,96%. En Japón, el Nikkei 225 no ha tenido grandes cambios en una sesión en la que se mantuvo estable.

Claves de la sesión

El BCE enfría las estimaciones de bajadas y EEUU muestra un crecimiento por encima del esperado

- La renta variable se mantiene al alza en la mayoría de las plazas de Europa en una sesión marcada por la reunión del BCE en la que ha mantenido los tipos oficiales sin cambios. El punto negativo lo pone el Ibex 35, que desciende debido a la mala acogida de los resultados de Bankinter que lastran al sector financiero del índice español.

- El S&P 500, a cierre de sesión europea, sube un 0,5% y el Nasdaq Composite un 0,7% tras el positivo dato del crecimiento del PIB estadounidense.

- En España, destacamos las acciones de Bankinter que se han dejado un 6% tras unos resultados peores de los esperados, principalmente por unos menores ingresos del área de trading y unos costes superiores. Pese a ello, ha obtenido unos beneficios récord de 844,8 millones, un 50,4% más que el año pasado. El banco estima que habrá sólo una bajada de tipos en este año.

Renta fija

Las TIRes de la deuda soberana muestran bajadas tras los datos del PIB estadounidense y las declaraciones de Lagarde

- Christine Lagarde, presidenta del BCE, ha mantenido el mensaje de que es prematuro hablar de rebajas de tipos, posponiendo al mes de abril el debato sobre su conveniencia en función de la evolución de los datos económicos. El mercado no ha tenido una reacción significativa con descensos ligeros de la rentabilidad de los bonos soberanos.

- En esta coyuntura, la TIR del Bund a 10 años ha descendido 5 pb a 2,29% y la referencia española 6 pb hasta un 3,19%.

- Por su parte, la yield del Treasury de EEUU a 10 años cae 3 pb hasta un 4,15%, pese a los buenos datos de crecimiento del PIB de EEUU.

Materias primas y divisas

El precio del petróleo ha continuado al alza y ya supera los 81$ el brent

- El precio del petróleo continua al alza mientras persiste la tensión en Oriente Medio. El Brent se sitúa en los 81$ y el WTI en los 76$ por barril.

- El precio del gas natural europeo referenciado en el índice TTF cae un 4% hasta los 27,7 EUR/MGWh.

- El precio del oro sube un 0,30% y se sitúa en 2.020$ por onza.

Noticias empresariales

Bankinter

Bankinter ha publicado unos sólidos resultados de 2023. El beneficio neto en 2023 ha crecido un 51%, impulsado por el aumento del margen de intermediación y el crecimiento en todas las geografías y líneas de negocio. El margen de intermediación ha crecido un 44% gracias al aumento de los tipos de interés, con las comisiones creciendo un 3% la caída del mercado en 2022 que se traslada en menores volúmenes a 2023. El ROE en 2023 es del 17% y la tasa de morosidad se mantiene baja en el 2,1% con una cobertura del 65%. El factor más negativo en el 4T ha sido el fuerte crecimiento de los gastos de explotación. El banco lo atribuye a las dinámicas del contexto inflacionista, por un lado, al incremento de la retribución variable, y al impacto de la puesta en marcha de una Joint Venture con Sonae en Portugal.

Principales indicadores macroeconómicos del día

Índice de Precios industriales en España (IPP)

En diciembre, la variación interanual del Índice de Precios Industriales (IPRI) en España aumentó 1,3 puntos hasta -6,3% (vs. -7,6% del mes anterior). Esta tendencia al alza estuvo explicada por la subida del coste de la energía de 2,9 puntos, y por el ligero repunte del precio de los bienes intermedios.

Encuesta IFO de Alemania

En enero, el indicador de clima empresarial IFO Institute de Alemania ha descendido hasta 85,2 puntos (vs. 86,3 puntos el mes anterior). Un retroceso provocado tanto por la caída del subíndice de situación actual (-1,5 puntos hasta 87,0 puntos), como por el del subíndice de expectativas (-0,7 puntos hasta los 83,5 puntos.)

PIB de EEUU

En EEUU, según la primera lectura, el PIB repuntó en el 4T un 3,3% en términos anualizados, por debajo del 4,9% registrado el trimestre anterior. De esta forma, el crecimiento de la producción fue superior a la estimada por el consenso del mercado (2,0%), apoyado en el aumento en el gasto de los consumidores, las exportaciones, la inversión fija no residencial y el gasto público.

Venta de viviendas nuevas en EEUU

En diciembre, la venta de vivienda nueva aumentó significativamente en EEUU un 8,0% respecto al mes anterior (vs. -9,0% en noviembre). Así, se vendieron 664.000 viviendas nuevas frente a 615.000 el mes anterior.

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.