Mercado bursátil

Los avances se abren paso en las bolsas europeas

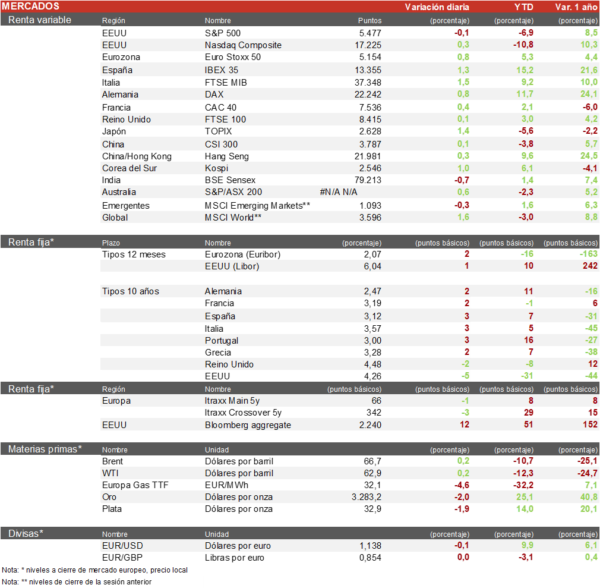

- Los principales índices europeos extienden las subidas apoyadas por el buen tono de Wall Street y la acogida favorable a los resultados de Alphabet, en un contexto de menor presión comercial desde EEUU. Al cierre, el Euro Stoxx 50 sube un 0,8%, el CAC 40 un 0,4%, el DAX un 0,8% y el IBEX 35 amplía las subidas un 1,3% en una nueva semana de remontada.

- En la región Asia-Pacífico, China ha anunciado nuevas medidas de apoyo a empresas ante los efectos de la guerra comercial y se especula con exenciones arancelarias a productos tecnológicos de EE. UU. Corea del Sur mantiene contactos con Washington para evitar nuevos gravámenes, y Japón refuerza su diálogo económico bilateral. En los mercados, Shanghái cae un 0,07%, el Hang Seng sube un 0,32%, el Kospi avanza un 0,95% y el Topix gana un 1,4%.

Claves de la sesión

Los resultados trimestrales marcan el ritmo de las bolsas mundiales

- La Bolsa española ha continuado su temporada de resultados con los resultados de Mapfre que ha ganado un 27,6% más, hasta los 276 millones y ha provocado que la aseguradora subiera un 8% en la sesión. El punto negativo lo pone Indra, que ha anunciado a la CNMV que está analizando su fusión con Escribano, la empresa de su actual presidente, algo que no ha gustado a los accionistas y cae un 2%.

- En EEUU, la sesión ha estado marcada por los resultados de Alphabet y el buen comportamiento de Tesla y Microstrategy aupados por la subida de las criptomonedas. Además, se ha conocido que Apple planea llevarse a India la producción de los iPhone, país donde actualmente ya fabrican algunos componentes, pero no todo.

- Se cumplen 100 días de la llegada de Trump a la Casa Blanca en los cuales el S&P 500 ha bajado un 14,7% y ha llenado de incertidumbre a los mercados globales. Al cierre de la sesión europea, el S&P 500 estaba plano y el Nasdaq subía un 0,3%.

Renta fija

Las TIRes de la deuda soberana descienden en la última sesión de la semana

- Jornada de movimientos a la baja en las TIRes de los principales bonos soberanos mientras la confianza del consumidor en EEUU continúa descendiendo por cuarto mes consecutivo debido a la incertidumbre arancelaria.

- Así, la TIR del Bund a 10 años se ha situado en el 2,47% y la referencia española en 3,12%. El Treasury a 10 años cae 5 pb hasta un 4,26%.

Materias primas y divisas

El oro retrocede un 2% hasta los 3.280$

- El barril de Brent se mantiene en los 66,8 $ en una semana ligeramente alcista y volátil.

- El EUR/USD prolonga su retroceso de ayer y se sitúa en torno a 1,136

- El movimiento más notable lo marca el oro que se sitúa en los 3.280 $/onza tras bajar un 2%.

Noticia empresarial

Google (Alphabet)

- La tecnológica estadounidense ha superado ampliamente las previsiones del consenso en el primer trimestre, con un crecimiento del 12% en ingresos y un aumento del 46% en el beneficio neto respecto al año anterior. El beneficio por acción se disparó hasta 2,81 dólares frente a los 2,01 esperados, debido principalmente por una ganancia extraordinaria de cerca de 8.000 millones de dólares procedente de la revalorización de inversiones estratégicas (entre ellas, SpaceX y Anthropic), junto con una mejora del margen operativo hasta el 33,9% y el efecto de las recompras de acciones, que reducen el número de títulos en circulación y amplifican el crecimiento del BPA.

- La actividad publicitaria creció un 8,5% interanual, impulsada por el buscador (+9,8%) y YouTube (+8,4%). Google Cloud aumentó sus ingresos un 28,1%, mejorando además su rentabilidad hasta un margen operativo del 17,8%, batiendo previsiones. Alphabet mantiene su previsión de inversión para este año en 75.000 millones de dólares y ha aprobado un nuevo programa de recompra de acciones por 70.000 millones. También elevó su dividendo trimestral, reforzando su política de retorno al accionista. Las acciones reaccionaron positivamente tras la publicación de resultados.

Principales indicadores macroeconómicos del día

Ventas minoristas en Reino Unido

- Según la Oficina Nacional de Estadística de Reino Unido, en marzo las ventas minoristas moderaron su ritmo de crecimiento a un 0,4% en términos mensuales, frente al 0,7% registrado en febrero. Por su parte, en términos interanuales, aumentaron un 2,6% (vs. 2,2% en febrero), superando las estimaciones del consenso de analistas (1,8%).

Confianza del consumidor de la Universidad de Michigan

- En la lectura final de abril, la confianza del consumidor de la Universidad de Michigan en EEUU ha descendido por cuarto mes consecutivo hasta 52,2 puntos (vs. 57,0 puntos en marzo) en un contexto de creciente incertidumbre y volatilidad ante la guerra comercial iniciada por la Administración Trump 2.0. Por su parte, tras la pausa parcial arancelaria de 90 días, las expectativas de inflación media en los próximos 5 años han aumentado ligeramente 0,3pp hasta un 4,4%. Paralelamente, el índice de expectativas se ha situado en 47,3 puntos (vs. 52,6 puntos el mes pasado), y el índice de condiciones en 59,8 puntos (vs. 63,8 puntos en marzo).

Tabla de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.