Mercado bursátil

Fuerte subida de las bolsas chinas tras el anuncio de medidas de estímulo

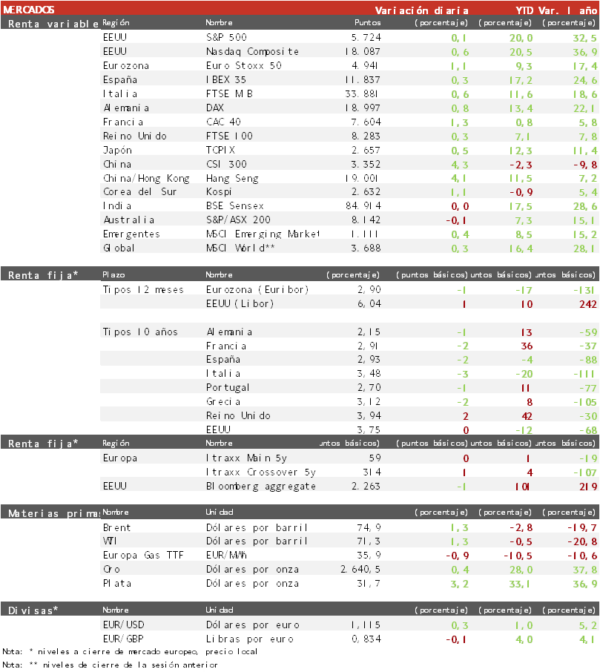

- Jornada de avances en Europa tras el anuncio de medidas de estímulo en China que han impulsado a algunos de los sectores más penalizados en los últimos meses como lujo, autos y compañías ligadas a las materias primas. El comportamiento de los índices ha sido desigual, destacando el repunte del CAC 40 francés de un 1,3% mientras el IBEX 35 subía un 0,33%. Por su parte, el Euro Stoxx 50 avanzaba un 1,1%.

- El Banco Popular de China anunció hoy una batería de medidas encaminadas a estabilizar el mercado inmobiliario, así como el mercado de valores. Las medidas incluyen rebajas en los tipos hipotecarios y en el requerimiento mínimo de reservas a los bancos, así como la creación de una facilidad vía swap para inyectar liquidez por importe de 113.000 millones de $ para apoyar al mercado bursátil. En este contexto, las bolsas chinas han registrado fuertes subidas, que han sido más moderadas en el resto de la región. Así, el Hang Seng hongkonés ha repuntado un 4,1% a máximos desde mayo, y ya se revaloriza un 10,6% desde comienzo de año. Por su parte, CSI 300 de Shenzen-Shanghai ha repuntado un 4,3%.

Claves de la sesión

Los avances en Europa se han centrado en sectores con exposición a China

- Las medidas de estímulo y los avances de la bolsa china han tenido un impacto positivo en la sesión europea impulsando a los sectores más sensibles a China como lujo, autos, mineras y otros. Sin embargo, las medidas no incluyen estímulos a la demanda, por lo que es dudoso que puedan revertir a corto plazo la debilidad del consumo que está detrás de los numerosos profit warnings de compañías de lujo y automóviles entre otras.

- En EEUU, no se ha producido una reacción significativa y los principales índices registran escasas variaciones al cierre de la sesión europea después de un dato de confianza del consumidor por debajo de lo esperado, que se mantiene cerca de su mínimo en dos años.

Renta fija

Estabilidad en los mercados de bonos a la espera de más pistas sobre la economía

- En los mercados de bonos la sesión ha registrado escasas variaciones a la espera de indicadores que aporten una mayor visibilidad sobre la senda de la economía después de los indicadores mixtos de las últimas semanas.

- Así, la TIR del Bund a 10 años ha cedido 1 pb a2,14% y la yield del Treasury a 10 años se mantiene sin cambios en el 3,75%.

Materias primas y divisas

Rebote de las materias primas y estabilidad del dólar

- El incipiente rebote en las materias primas de los últimos días se ha visto reforzado hoy tras el anuncio de medidas de estímulo en China. El petróleo Brent ha repuntado un 1,3% acercándose a la cota de 75 $/barril, mientras el cobre subía un 3% y rebota ya un 10% desde sus mínimos de comienzo de septiembre.

- El cruce EUR/USD ha repuntado ligeramente, pero en general se mantiene consolidando por debajo de la cota de 1,12, pero sin superarla.

Noticias empresariales

Farmas europeas

- La francesa Sanofi va a comunicar en los próximos meses si sacará abolsa o venderá su división de medicamentos de Consumo. Ahora que están bajando los tipos oficiales de interés, la banca de inversión está buscando financiar operaciones corporativas, donde varias entidades estarían dispuestas a adquirir la división con una compra apalancada.

- La danesa Novo Nordisk se enfrenta hoy en Washington a una interpelación en el Senado por los elevados precios de Wegovy, su medicamento para adelgazar, y Ozempic, el tratamiento para la diabetes, en un momento en que la demanda de ambas inyecciones se ha disparado en Estados Unidos. Por su parte, en Dinamarca señalan que Ozempic se encuentra en dificultades en la cadena de suministro, por lo que no pueden vender tanto como se demanda.

Principales indicadores macroeconómicos del día

Nuevos estímulos por parte del PBoC

- El PBoC (Banco de China) ha anunciado este martes, un nuevo paquete de estímulos monetarios para impulsar la actividad y apuntalar la económica real. El gobernador de la autoridad monetaria, Pan Gongsheng, ha anunciado unas medidas para estimular el crecimiento económico de China, frenar la crisis inmobiliaria y apoyar la evolución de los mercados bursátiles tras la pérdida de momentum registrada por la potencia asiática en los últimos meses, los crecientes riesgos de deflación y ante el limitado impacto de los estímulos introducidos por el Gobierno de Xi Jinping en los últimos meses.

- Entre las medidas adoptadas por el PBoC destacan la reducción de los requisitos de reserva de los bancos (RRR), y el recorte de las tasas ‘repos’ a 7 días y de las tasas de interés de préstamos hipotecarios ya existentes. Esta decisión se prevé que beneficiará a 50 millones de hogares chinos, con el objetivo de promover el consumo, la inversión y así, reavivar la economía.

PMI de Japón

En septiembre, el dato preliminar del indicador PMI servicios de Japón ha registrado un ligero incremento a 53,9 puntos (vs. 53,7 puntos en agosto). Por el contrario, el indicador manufacturero se ha moderado 0,2 puntos hasta 49,6 puntos (vs. 49,8 puntos en agosto) manteniéndose en terreno de contracción por 3er mes consecutivo.

Encuesta Ifo en Alemania

En septiembre, el índice de Confianza empresarial del Ifo Institute de Alemania ha reflejado un nuevo deterioro del sentimiento económico, retrocediendo hasta 85,4 puntos (vs. 86,6 puntos en agosto) frente al dato de 86,0 puntos esperado por el consenso de analistas. Unos datos que han avalado que el clima empresarial en Alemania muestra una tendencia a la baja y el repunte del pesimismo sobre las condiciones futuras ante la caída de las ordenes de pedidos. Así, no sólo se constató un menor optimismo de las compañías alemanas sobre la situación actual, sino que sigue predominando una preocupación generalizada sobre las perspectivas futuras del país.

Confianza del consumidor en EEUU

- En septiembre, el indicador de Confianza del Consumidor del Conference Board ha retrocedido notablemente 6,9 puntos hasta 98,7 puntos (vs. 105,6 puntos en junio), por debajo de lo previsto por el consenso de mercado que proyectaban que se situara en 103,9 puntos. Un retroceso que fue el mayor desde agosto de 2021 y que señala una mayor preocupación de los hogares estadounidenses por la evolución del empleo y de sus ingresos.

- En una coyuntura en la que, a pesar de la moderación de la tasa de inflación general registrada hasta el mes de agosto, los consumidores elevaron sus expectativas de inflación para los próximos 12 meses hasta un 5,2% en septiembre. No obstante, su nivel se mantiene por debajo del pico alcanzado en marzo de 2022 de un 7,9%.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.