Mercado bursátil

Los índices europeos cierran con subidas en su mayoría

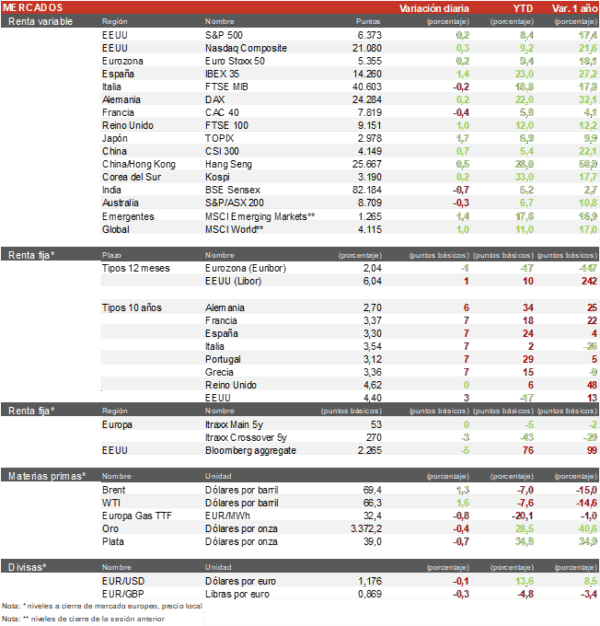

- Los principales índices bursátiles europeos tuvieron un comportamiento mixto. El Eurostoxx 50 ha cerrado con un ascenso del 0,27%, destacamos las subidas del IBEX 35 de un 1,45%, y del FTSE 100 del 0,8%. El CAC 40 se ha dejado un 0,40% y cierra en negativo.

- En Asia, los índices han cerrado mayoritariamente en positivo, en China, el índice CSI 300 ha cerrado con una subida del 0,71%, mientras que en Hong Kong el Hang Seng ha cerrado subiendo un 0,51%. El TOPIX japones ha subido un 1,75% y continúa viéndose favorecido del acuerdo comercial logrado con EEUU, el KOSPI coreano ha cerrado con ligeras alzas.

Claves de la sesión

Jornada positiva en Europa con España liderando las subidas

- En España, hoy hemos continuado con la jornada de resultados, le ha tocado el turno a Bankinter, que ha presentado buenos resultados y ha subido un 7,3% en la sesión. El resto del sector bancario ha cotizado al alza con subidas superiores al 2%. La otra compañía en presentar ha sido la farmacéutica Rovi, que a pesar del pesimismo que habia en la compañía el equipo directivo ha mantenido las guías para final de año y ha mejorado los márgenes, algo que el mercado ha premiado con una subida del 4,8%. La parte negativa de la sesión la ha puesto el sector de renovables y Acerinox con un descenso del 4,3%.

- En Europa, destacamos los descensos de grandes compañías francesas como TotalEnergies, Louis Vuitton o Vinci, que han lastrado al CAC 40. Además, en Alemania Infineon cayó un 4% después de los malos resultados de STMicro. La parte positiva la pone Deutsche T elekom con una subida del 5% y Bayer del 2,2%.

- En EE. UU., continuamos en plena temporada de resultados, ayer al cierre reportaron Tesla y Alphabet, la primera ha tenido un trimestre complicado con fuertes caídas en el beneficio y la generación de caja, además, Elon Musk anunciaba que venían trimestres complicados, las acciones de la compañía han caido un 9% al cierre europeo. Respecto a los índices, al cierre europeo, el S&P 500 sube un 0,2% y el Nasdaq un 0,3%.

Renta fija

Las TIRes de la Eurozona suben notablemente

- Las TIRes de los bonos soberanos de la Eurozona han registrado hoy subidas notables. Una jornada en la que los oficiales del BCE comentaban que los políticos pedían otra bajada de tipos de interés en la Eurozona.

- Así, la TIR del Bund a 10 años ha aumentado 6 p.b. hasta el 2,70%, al igual que la yield del Treasury a 10 años queaumenta 3 p.b. hasta un 4,30%.

Materias primas y divisas

El barril de Brent se acerca a los 70$ por barril

- El precio del barril de brent aumenta ligeramente hasta los 69,4$, en un ascenso del 1,3%.

- El EUR/USD se mantiene estable situándose en 1,1765.

- El oro se sitúa en los 3.372 $ tras descender un 0,4%.

Noticia empresarial

Alphabet

Las acciones de Alphabet suben un 2% al cierre europeo, después de que el gigante de la publicidad viera como crecen sus ingresos un 13% en el 2T hasta los 96.428 millones de dólares con un margen del 32% (en línea con el año pasado), pero lo más relevante es que solventa parte de las dudas que tenía el mercado sobre si los distintos chats de IA, estaban provocando que los anunciantes se fueran de su buscador. Los servicios de Google Search crecen un 11,7% y los de Youtube un 13%. Otra de las partes positivas del informe es el crecimiento de Google Cloud (+31%) con un margen del 21%, el más alto logrado por este segmento. La compañía ha aumentado su CAPEX esperado para el año de 75.000 a 85.000 millones de dólares.

Principales indicadores macroeconómicos del día

PMI compuesto de Japón

- De acuerdo con la lectura preliminar, en julio, el PMI del sector servicios ha repuntado notablemente hasta 53,5 puntos (vs. 51,7 puntos en junio). En contraste, el PMI manufacturero ha caído hasta 48,8 puntos (vs. 50,1 puntos en el mes anterior), situándose de nuevo en terreno de contracción.

- Ante esta evolución, el PMI compuesto de julio de Japón se ha mantenido estable por 2º mes consecutivo en 51,5 puntos, a pesar de producirse una mejora de la demanda y del número de clientes en una coyuntura en la que ayer se anunció el acuerdo comercial entre EEUU y Japón

PMI compuesto Nikkei de India

- Según la lectura preliminar, en julio, el PMI del sector servicios en India ha disminuido 0,6 puntos hasta 59,8 puntos. Por su parte, el PMI manufacturero ha registrado un notable incremento de 0,8 puntos hasta 59,2 puntos, impulsado por el aumento de los nuevos pedidos y alcanzado su mayor registro en 17 años.

- A pesar del aumento de la producción manufacturera, el PMI compuesto de India se ha reducido ligeramente hasta 60,7 puntos (vs. 61,0 puntos junio).

Confianza del consumidor GFK de Alemania

- En agosto, el índice de sentimiento del consumidor GFK en Alemania ha empeorado a -21,5 puntos (vs. -20,3 puntos en julio), en contraste con las estimaciones del consenso de analistas (-19,4).

- Esta evolución se produce por un aumento de la propensión al ahorro de los hogares alemanes, en un contexto de elevada incertidumbre ante el plazo del 1 de agosto fijado por la Administración Trump para alcanzar un acuerdo comercial con la UE.

Tasa de desempleo de España

- Según la Encuesta de Población Activa del INE, el número de ocupados aumentó en un 2,7% en términos interanuales en el 2T de 2025 (vs. 2,4% en el trimestre anterior), alcanzando un total de 22.268.700 personas.

- Por su parte, la tasa de desempleo se ha reducido a un 10,29% de la población activa entre los meses de abril y junio (vs. 11,36% en el 1T), registrando su menor nivel desde el 2T de 2008.

Índice de precios de producción en España

- Según los datos del INE, en junio la tasa de variación interanual de los precios industriales en España aumentó 0,9 puntos hasta un 0,8% (vs. -0,1% en mayo). Por partidas, los precios de la energía repuntaron un 3,5% interanual, frente a la caída de un 0,7% de los precios de los bienes intermedios.

- Por su parte, en términos mensuales, los precios industriales en España repuntaron un 3,2%, tras caer un 0,8% en el mes anterior.

PMI compuesto de la Eurozona

- En julio, de acuerdo con la lectura preliminar, en la Eurozona el PMI del sector servicios ha repuntado notablemente hasta 51,2 puntos (vs. 50,5 puntos en junio), superando las estimaciones del consenso de analistas (50,6 puntos). Por su parte, el índice de gestores de compra del sector manufacturero del bloque monetario se ha incrementado ligeramente 0,3 puntos a 49,8 puntos, situándose en su mayor registro en 3 años. Ante esta evolución, el PMI compuesto ha aumentado a 51,0 puntos (vs. 50,6 puntos junio), situándose en terreno de expansión y alcanzando su mayor registro en los últimos 11 meses. Paralelamente, entre las principales economías de la Eurozona se ha observado una tendencia heterogénea:

- En Alemania, el PMI del sector servicios ha repuntado hasta 50,1 puntos (vs. 49,7 puntos en junio), situándose nuevamente en terreno de expansión. Paralelamente, el PMI manufacturero ha avanzado ligeramente a 49,2 puntos (vs. 49,0 puntos en el mes anterior), alcanzando su mayor registro en 3 años. En contraste, el PMI compuesto alemán de julio se ha reducido 0,1 puntos hasta 50,3 puntos.

- En Francia, el PMI del sector servicios se ha situado en 49,7 puntos (vs. 49,6 puntos en junio), siendo su mayor registro de los últimos 11 meses. Por su parte, el PMI manufacturero ha aumentado hasta 48,4 puntos (vs. 48,1 puntos en el mes anterior). Así, el PMI compuesto ha repuntado ligeramente a 49,6 puntos (vs. 49,2 puntos), manteniéndose en terreno de contracción a pesar representar su mayor nivel en 11 meses.

PMI compuesto de Reino Unido

- De acuerdo con la lectura preliminar, en julio el PMI del sector servicios de Reino Unido ha caído 0,6 puntos hasta 51,2 puntos. Paralelamente, el índice de gestores de compra del sector manufacturero ha repuntado a 48,2 puntos (vs. 47,7 puntos en junio), situándose en su mayor registro en 6 meses.

- Ante esta evolución, el PMI compuesto de Reino Unido ha caído 1,0 puntos hasta 51,0 puntos, aunque permanece en territorio de expansión.

Reunión tipos de interés oficiales BCE

- En la reunión que ha tenido lugar hoy, el BCE ha decidido mantener los tipos de interés de referencia del bloque monetario europeo, y pausar el proceso de relajación de las condiciones de financiación que comenzó en junio de 2024. De esta forma, el BCE mantiene la cautela ante la incertidumbre sobre la evolución del comercio internacional, a la espera de que se confirme el acuerdo entre la UE y EEUU.

- Por tanto, el tipo de interés de facilidad de depósito se mantiene en un 2,0%, su menor nivel desde diciembre de 2022.

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes de prestaciones por desempleo en EEUU en la semana pasada disminuyeron por 6ª semana consecutiva hasta 217.000 solicitudes (vs. 221.000 en la semana anterior), mejorando las estimaciones del consenso de analistas (227.000).

PMI compuesto de EEUU

En la lectura preliminar de julio, el PMI del sector servicios en EEUU ha aumentado notablemente 2,3 puntos hasta 55,2 puntos, situándose por encima de las estimaciones del consenso de analistas (53,0 puntos). En contraste, el PMI manufacturero ha disminuido con fuerza a 49,5 puntos (vs. 52,9 puntos en el mes anterior), representando su menor nivel en los últimos 7 meses. Ante esta evolución, el PMI compuesto se ha elevado hasta 54,6 puntos (vs. 52,9 puntos en junio), alcanzando su mayor registro en 7 meses en un contexto marcado por el último marco acuerdo comercial logrado entre EEUU y Japón.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.