Mercado bursátil

Las bolsas europeas se toman un respiro en la última sesión

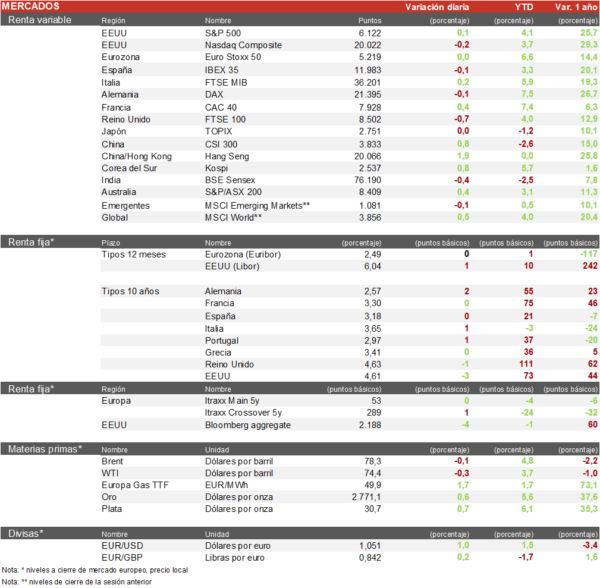

- Los principales índices europeos han registrado hoy escaso movimiento, destacamos la subida del CAC 40 francés de un 0,44% gracias a los avances en el sector del lujo y la industria. Por su parte el Euro Stoxx 50 ha finalizado la sesión plano debido a que la caida en el sector de semiconductores y telecomunicaciones ha borrado las ganancias del sector del lujo.

- En la región Asia-Pacífico, el foco estuvo puesto sobre la decisión del banco central de Japón (BoJ) de subir los tipos de interés oficial 25 pb hasta un 0,5%, su mayor nivel en 17 años.En este contexto, el índice de Hong Kong, el Hang Seng se ha mantenido plano, mientras que el índice de Shanghai ha subido 0,7%. En Japón, el Topix ha cerrado plano.

Claves de la sesión

El sector del lujo repunta tras los resultados de Burberry

- La bolsa europea ha comenzado el año de forma positiva, a pesar de ello en esta sesión hubo claros ganadores y perdedores, los ganadores fueron todas las compañías del sector lujo, especialmente las francesas, después de que los resultados de Burberry fueran mejor de lo esperado. Los peores contribuidores al índice fueron las acciones del sector de semiconductores (ASML e Infineon), junto al sector de telecomunicaciones (Deutsche Telekom).

- En España, hemos conocido que el grupo saudí STC ya tiene un 9,97% de Telefónica y que pedirá un consejero. Por otro lado, estos dias se continúa hablando de la OPA entre BBVA y Sabadell despues de que este último trasladara la sede de vuelta a Cataluña, Carlos Torres, presidente de BBVA, dijo desde Davos que este movimiento no cambiaba nada de la OPA. Durante esta primera semana de mandato de Trump los valores con exposición al mercado chino como ArcelorMittal y Acerinox han destacado subiendo.

- En EEUU, las bolsas han tenido un comportamiento ligeramente negativo en la sesión, la semana que viene continuaran los resultados trimestrales con un mayor peso en las compañías tecnológicas. Destacamos la subida de Twilio de un 22% tras presentar resultados. Al cierre de la sesión europea el S&P500 caia un 0,05% y el Nasdaq bajaba un 0,1%.

Renta fija

Sin grandes movimientos en el mercado de renta fija

- En ausencia de referencias macro relevantes los mercados de bonos se han mantenido estables durante la semana, con un ligero repunte de las rentabilidades tras los fuertes descensos de la semana anterior.

- En este contexto, la TIR del Bund a 10 años se mantiene en el 2,54% y la referencia española en los 3,18%. Por su parte, la TIR del Treasury a 10 años retrocede hasta el 4,61%.

Materias primas y divisas

Ligera corrección del petróleo tras las declaraciones de Trump

- El USD se ha debilitado por segunda semana consecutiva, con el cruce EUR/USD repuntando un 2% hasta las cercanías de la cota de 1,05. Tras marcar un mínimo por debajo de 1,02 a mediados de mes, el dato de inflación de diciembre de EEUU, mejor de lo esperado, ha supuesto un punto de inflexión en la divisa estadounidense.

- Por su parte, el petróleo ha retrocedido un 2% tras las declaraciones de Trump en favor de un aumento de la producción de crudo en EEUU. El barril de Brent se situa en 78,1$ por barril.

Noticias empresariales

Burberry

- Burberry Group, la firma de artículos de lujo con sede en Londres presentó los resultados del cuarto trimestre del año, en el que las ventas cayeron a un ritmo anual más lento de lo esperado en el trimestre, a medida que su renovación de marca comenzó a surtir efecto.

- Burberry afirmó que el lanzamiento de Burberry Forward en el trimestre había sido un éxito y estaba generando «una mejora de la deseabilidad de la marca, una aceleración del rendimiento de las prendas exteriores y los pañuelos, y un aumento de la conversión», estos resultados han impulsado las cotizaciones de todas las empresas del sector lujo.

Principales indicadores macroeconómicos del día

Reunión de tipos del Bank of Japan

- En la reunión que ha tenido lugar hoy, y la primera de este año, el Bank of Japan ha decidido subir los tipos de interés oficiales 25pb hasta un 0,5% (vs. 0,25%), su mayor nivel en 17 años. Todo ello, en un contexto en el que el IPC se ha situado en su mayor nivel en 16 meses (3,6% interanual). La última subida que tuvo lugar por parte del BoJ fue en julio de 2024.

IPC de Japón

- Según el Ministerio de Japón, en diciembre, la tasa de variación interanual del IPC general creció notablemente a un 3,6% (vs. 2,9% en noviembre). En términos mensuales, los precios de la cesta de la compra mostraron un incremento de un 0,6% respecto al mes anterior (vs. 0,4% en noviembre).

- Adicionalmente, la tasa del IPC subyacente (excluyendo alimentos y energía) se sitúo en un 3,0% interanual (vs. 2,7% el mes anterior), en línea con el consenso de mercado.

IPP de España

- En diciembre, la tasa de variación interanual de precios industriales (IPRI) en España aumentó 1,1pp hasta situarse en un 2,3% (vs. 1,2% en noviembre). En términos mensuales, la tasa de los precios industriales creció un 0,9% (vs. 2,9% en noviembre).

- En este sentido, las actividades con mayor repercusión negativa en la tasa mensual del IPRI fueron la fabricación de bienes de consumo (-0,9%), mientras que las partidas que influenciaron en el aumento de los precios fueron la energía (+3,2%) y los bienes de equipo (+0,2%).

PMIs en la Eurozona

- En enero, el dato preliminar del indicador PMI servicios de la Eurozona ha mostrado una ligera contracción de 0,2 pp hasta situarse en 51,4 puntos (vs. 51,6 puntos en diciembre), manteniéndose en terreno de expansión por 2º mes consecutivo. Por su parte, el PMI manufacturero se ha aumentado a 46,1 puntos (vs. 45,1 puntos en diciembre), manteniéndose en terreno de contracción desde junio de 2022. De esta forma, el PMI compuesto creció hasta 50,2 puntos (vs. 49,6 puntos en diciembre), situándose en terreno de expansión desde octubre de 2024. Así en las principales economías de la Eurozona la evolución ha sido heterogénea:

- En Alemania, la lectura preliminar del PMI servicios en enero ha mostrado una mejora de 1,3 puntos hasta situarse en 52,5 puntos (vs. 51,2 puntos en diciembre), por encima de lo estimado por el consenso de analistas (51,1 puntos). Por su parte, el PMI manufacturero ha registrado un avance de 1,6 puntos hasta 44,1 puntos, su mayor nivel desde mayo de 2024. Ante esta tendencia, el PMI compuesto ha repuntado a 50,1 puntos (vs. 48,0 puntos en diciembre), situándose en terreno de expansión por primera vez desde junio de 2024. Todo ello, a pesar de la compleja coyuntura económica y política que atraviesa Alemania.

- En Francia, la lectura preliminar del PMI servicios en enero ha caído a 48,9 puntos (vs. 49,3 puntos en diciembre). Por su parte, el PMI manufacturero ha avanzado hasta 45,3 puntos (vs. 41,9 puntos en diciembre, manteniéndose en terreno de contracción desde enero de 2023. Finalmente, el índice compuesto se ha situado en 48,3 puntos (vs. 47,5 puntos en diciembre).

PMIs en Reino Unido

- En la lectura preliminar de enero, el PMI servicios ha repuntado ligeramente 0,1pp hasta 51,2 puntos (vs. 51,1 puntos en diciembre), manteniéndose en expansión desde octubre de 2023. Por su parte, el índice manufacturero se ha situado en 48,2 puntos (vs. 47,0 puntos en diciembre), por encima de lo estimado por el consenso de analistas (46,9 puntos). Finalmente, el PMI compuesto ha mejorado hasta 50,9 puntos (vs. 50,4 puntos en diciembre).

PMI Compuesto de EEUU

- En la lectura preliminar de enero, el PMI servicios ha descendido 4 puntos hasta 52,8 puntos (vs. 56,8 puntos en diciembre), notablemente por debajo de lo estimado por el consenso de analistas (56,4 puntos) aunque manteniéndose en terreno de expansión. Por su parte, el índice manufacturero ha aumentado hasta 50,1 puntos (vs. 49,4 puntos en diciembre). Ante esta tendencia, el PMI compuesto se ha situado en 52,4 puntos (vs. 55,4 puntos en diciembre), el dato más bajo desde hace 9 meses.

Confianza del consumidor de la Universidad de Michigan

- En la lectura final de enero, la confianza del consumidor de la Universidad de Michigan en EEUU ha disminuido hasta 71,1 puntos (vs. 74 puntos en diciembre). Por su parte, las expectativas de inflación media en los próximos 5 años han aumentado 0,2pp hasta un 3,2%. Paralelamente, el índice de expectativas se ha situado en 69,3 puntos (vs. 73,3 puntos el mes pasado), y el índice de condiciones en 74,0 puntos (vs. 75,1 puntos en diciembre). Todo ello se produce en una semana crucial en EEUU ante la llegada de Donald Trump a la Casa Blanca el pasado lunes.

Tablas de datos de mercados