Mercado bursátil

Sesión estable en Europa por menor presión de mensajes exteriores

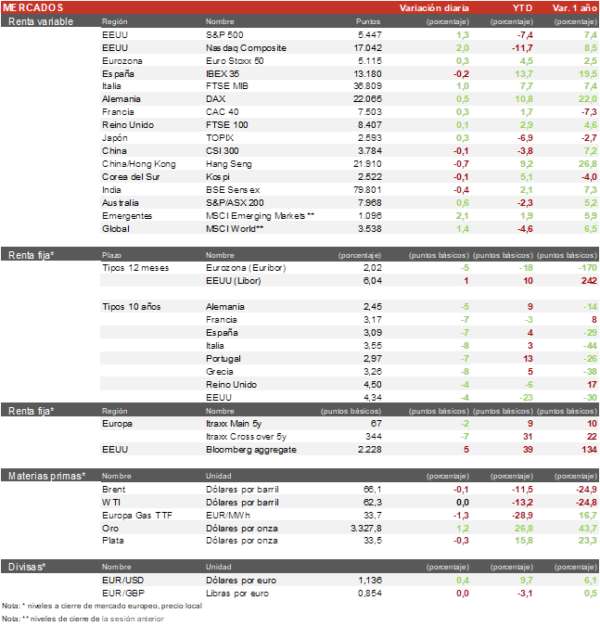

- Los principales índices europeos han registrado ligeros avances en una sesión de menos volatilidad que en jornadas anteriores en la que la ausencia de nuevos mensajes por parte de Trump ha contribuido a calmar los ánimos en los mercados. El IBEX 35 se ha mantenido plano, mientras el DAX avanza un 0,6%, el CAC 40 un 0,2% y el Euro Stoxx 50 ha ascendido un 0,3%.

- En la región Asia-Pacífico, China ha desmentido que haya negociaciones en curso con EEUU y ha exigido la cancelación de todos los aranceles “unilaterales”, rebajando así las expectativas de distensión tras los últimos mensajes desde Washington. Pekín insiste en que cualquier diálogo debe darse en condiciones de igualdad. En los mercados, Shanghái cerró prácticamente plana (+0,03%), el Hang Seng cayó un 0,7%, el Kospi un 0,1%, y el Topix sumó un 0,3%.

Claves de la sesión

Las expectativas de recortes de tipos adicionales en la Eurozona se enfrían por la incertidumbre comercial

- Robert Holzmann, miembro del BCE y jefe del banco central austriaco, ha señalado que futuras bajadas de tipos deberían aplazarse hasta que haya más claridad sobre el rumbo de los aranceles estadounidenses y las posibles contramedidas europeas.

- La Bolsa española inicia la temporada de resultados con Bankinter como primer integrante del Ibex en presentar cuentas. Las acciones del banco superan los 10 euros tras la buena acogida de sus resultados que muestran una sólida actividad operativa y suavización de la caída del margen de intereses. El resto del sector mantiene un tono negativo, y valores como Solaria (+3%) o Ferrovial (+1,4%) son las principales subidas del selectivo español.

- En EEUU, Frank Lucas, presidente del grupo de trabajo republicano sobre política monetaria en la Cámara de Representantes, ha propuesto medidas para reforzar la independencia de la Fed. Considera que aislarla de la presión política sería una fuerza estabilizadora para los mercados. Al cierre del mercado europeo, el S&P 500 sube un 1,3% y el Nasdaq un 2%.

Renta fija

Las TIRes de la deuda soberana descienden

- Jornada de movimientos a la baja en las TIRes de los principales bonos soberanos, tanto en la Eurozona como en EEUU, en un contexto en el que la confianza en que la Fed realice tres recortes de tipos de 25 pb en 2025 ha ascendido a un 100%.

- Así, la TIR del Bund a 10 años ha descendido 5 pb a 2,44% y la referencia española 3 pb a un 3,08%. El Treasury a 10 años cae 6 pb hasta un 4,32%.

Materias primas y divisas

En petróleo vuelve a situarse en torno a 66 dólares

- El barril de Brent ha tenido una sesión de más a menos y al cierre europeo cotizaba con ligeros avances en torno a los 66$ por barril.

- El EUR/USD aumento ligeramente y se sitúa en torno a 1,136.

- El oro aumenta un 1,1% situándose por encima de 3.300 $/onza.

Noticia empresarial

Sanofi

- La farmacéutica francesa ha iniciado el año con una evolución positiva en ingresos y beneficio, pero con una reacción más contenida del mercado ante actualizaciones de pipeline menos convincentes. En el primer trimestre las ventas crecieron un 10%, el beneficio operativo un 19% y el BPA un 16%, superando las previsiones del consenso de analistas.

- A pesar del buen desempeño, las actualizaciones sobre ensayos clínicos en fase II decepcionaron: el tratamiento para psoriasis no alcanzó el objetivo primario y otros programas, como el de brivikizumab, no ofrecieron mejoras destacables. La compañía reafirmó su guía para el año, pero ajustó expectativas por divisa, lo que deja el crecimiento del BPA más limitado. Sanofi mantiene su estrategia apoyada en el crecimiento de Dupixent y el lanzamiento de nuevas moléculas en 2025, pero el mercado podría esperar más visibilidad en el corto plazo antes de revisar al alza las estimaciones.

Principales indicadores macroeconómicos del día

IPP en España

- Según los datos del INE, la tasa de variación interanual de los precios industriales en España en marzo repuntó un 4,9% respecto al mismo periodo del año anterior (vs. 6,6% en febrero). Por partidas, la energía registró el mayor avance interanual (+16,8%), seguido del de los bienes de equipo (+1,7%). En contraste, los precios de los bienes de consumo retrocedieron un 1,6% respecto a marzo de 2024.

- Adicionalmente, los precios industriales en España en términos mensuales descendieron un 3,9% frente al incremento de un 1,3% registrado en febrero.

Encuesta Ifo de Alemania

- En abril, el indicador del clima empresarial del Ifo Institute de Alemania ha avanzado ligeramente a 86,9 puntos (vs. 86,7 puntos en marzo), situándose en su mayor registro desde julio de 2024. Por su parte, el índice de situación actual ha aumentado hasta 86,4 puntos (vs. 85,7 del mes anterior).

- En contraste, las expectativas empresariales han descendido levemente en 0,3 puntos hasta 87,4 puntos ante las elevadas incertidumbres económicas globales, situándose por debajo de las previsiones del consenso de analistas (85,0 puntos).

Solicitudes de prestaciones por desempleo en EEUU

En la semana finalizada el pasado 18 de abril, el índice de las solicitudes semanales de prestaciones de desempleo en EEUU aumentaron hasta 222.000 solicitudes (vs. 216.000 solicitudes de la semana anterior), coincidiendo con lo proyectado por el consenso de analistas.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.