Mercado bursátil

Caídas generalizadas de las bolsas

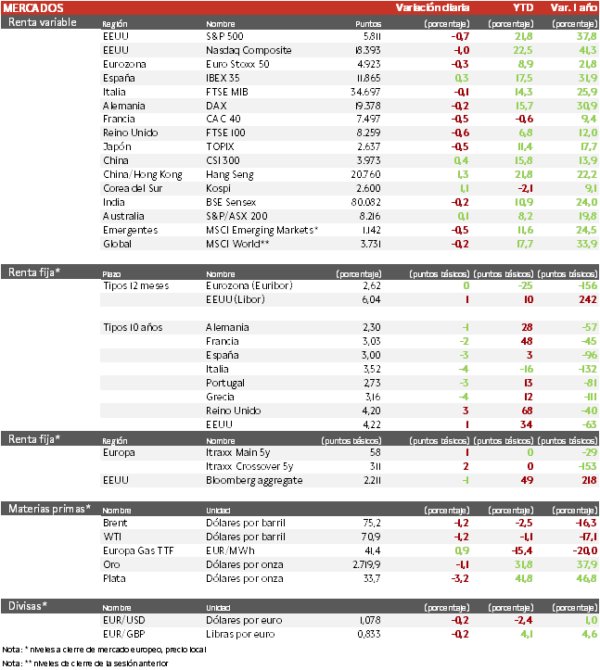

- Los principales índices europeos han tenido una sesión en rojo, marcada por la serie de publicaciones empresariales. El IBEX 35 se desmarcacon una subida de 0,3%, el FTSE 100 es el índice más castigado con una pérdida de un 0,6% y el Euro Stoxx 50 se ha dejado un 0,3%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (1,3%), con subidas en los fabricantes de EVs (como Geely o Li Auto) después de la publicación de unos datos que reflejan un aumento de las exportaciones en septiembre. Paralelamente, el Topix japonés ha retrocedido un 0,6%.

Claves de la sesión

Las empresas de gran capitalización lastran a los mercados

- En medio de la escalada de los bonos soberanos estadounidenses, en línea con la fortaleza de la economía, el dólar sigue subiendo antes de las elecciones. Además, el FMI ha vuelto a revisar al alza sus previsiones de crecimiento del PIB estadounidense para 2024 y 2025 hasta 2,8% y 2,2% (20 pb y 30 pb más que en julio).

- Hoy ha destacado L’Oreal, ya que las ventas del 3T han decepcionado por la débil demanda de los consumidores en China y a pesar de la resistencia en América. Las ventas comparables en el norte de Asia (que incluye China), cayeron un 6,5%, frente al ligero aumento esperado. Este descenso supone el quinto trimestre consecutivo de caída de las ventas en la región. Por divisiones, las peores cifras han sido en los productos de dermatología y los de consumo para el público masivo. Con todo, el crecimiento orgánico ha sido de 3,4% frente al 5,8% esperado.

Renta fija

Las TIRes de la deuda soberana europea se establecen

- Jornada de ligeras caídas en las TIRes de los principales bonos soberanos. La TIR del bono de EEUU a 10 años se sitúa por encima de su media de 200 sesiones, habiendo recuperado la caída producida en verano. Desde que la Fed recortó 50 pb a mediados de septiembre ha pasado de 3,6% a 4,2%, debido a la serie de publicaciones macroeconómicas, entre ellas, que ayer el FMI elevó sus estimaciones de crecimiento del país para 2025.

- Hoy, la yield del Treasury a 10 años sube 1 pb hasta un 4,22%.

- En Europa, la TIR del Bund a 10 años ha descendido 1 pb a 2,30% y la referencia española 3 pb a un 3,00%.

Materias primas y divisas

Caída en el precio del petróleo tras dos jornadas de subidas

- Caída de la cotización del petróleo tras la publicación del Instituto Americano del Petróleo de que las existencias aumentaron en 1,6 millones de barriles la semana pasada. Mientras, en Oriente Medio, el Secretario de Estado estadounidense, Antony Blinken, y el Primer Ministro israelí, Benjamin Netanyahu, han comentado la posibilidad de que el asesinato del líder de Hamás, Yahya Sinwar, pueda implicar poner fin al conflicto de Gaza.

- Por su parte, la cotización del gas TTF acumula un mes de subidas y se sitúa en el nivel de noviembre.

Noticias empresariales

Iberdrola

La multinacional española ha publicado sus resultados con un sólido crecimiento de 11% en el negocio regulado y buenos resultados en el negocio liberalizado gracias a un gran volumen de energía hidráulica en la Península (+68% interanual), las ampliaciones de capacidad y unos acontecimientos extraordinarios en España bono social de 183 millones de euros, el cañón hidráulico de 79 millones de euros y el céntimo verde. Así, el Ebitda aumentó un 23% interanual contando con la venta de activos en México. El Ebit ha avanzado un 16%, 14% por encima de estimaciones. Con todo, ha subido su guía de crecimiento del beneficio para 2024 a 18%.

Principales indicadores macroeconómicos del día

Solicitudes semanales de hipotecas en EEUU

En la semana finalizada el pasado 18 de octubre, las solicitudes semanales de hipotecas en EEUU mostraron un descenso de un 6,7% (vs. -17,0% en la semana anterior). Por su parte, el tipo de interés hipotecario a 30 años se ha mantenido estable en un 6,52% (vs. 6,52% en el resultado anterior). Una tendencia que podría estar explicada por la incertidumbre sobre el resultado las próximas elecciones presidenciales del 5 de noviembre, y los positivos datos del mercado laboral y del consumo de los hogares estadounidense, que podría provocar que la Fed opte por aminorar el ritmo de normalización de su política monetaria tras el recorte de 50pb realizado en su última reunión de septiembre.

Confianza del consumidor en la Eurozona

Según la Comisión Europea, la lectura preliminar en octubre, la confianza del consumidor en la Eurozona mejoró 0,4 puntos hasta situarse en -12,5 puntos, en una coyuntura apoyada por la moderación de las tensiones inflacionistas y la nueva rebaja del BCE de los tipos de interés de referencia de 25 pb este mes, con un descenso acumulado del precio del dinero de 75 pb desde el pasado mes de junio.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.