Mercado bursátil

Sesión negativa en Europa tras la bajada en EEUU ayer

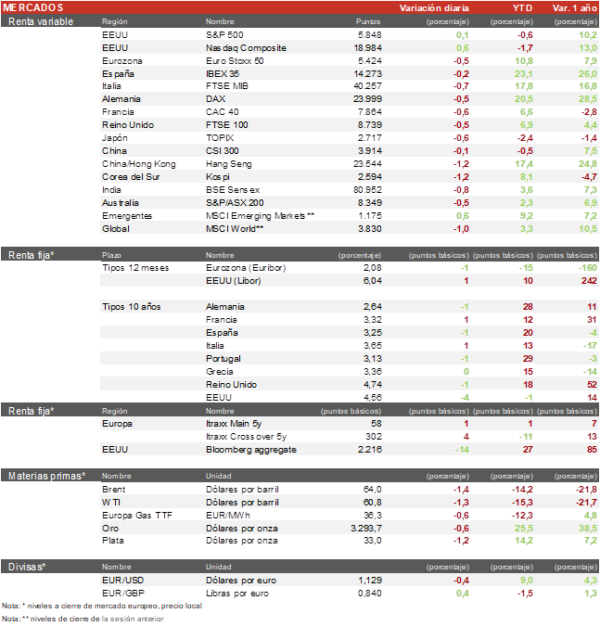

- Los principales índices europeos han tenido un comportamiento negativo en una sesión de corrección tras la escalada de los tipos a largo plazo americanos. Al cierre, el Euro Stoxx 50 ha cerrado con una bajada del 0,5% y el CAC 40 del 0,7%, el DAX baja un 0,5% y el IBEX 35 un 0,3%.

- En la región Asia-Pacífico, la sesión de hoy fue negativa en la mayoría de los índices. Destacamos la noticia en China de que Xiaomi afirma que su nuevo chip de movil rivaliza con el de Apple a menor precio. Respecto a los indices, el TOPIX japonés ha caído un 0,6% y el KOSPI coreano un 1,2%.En China, el Hang Seng de Hong Kong ha cedido un ligero 1,2%y el Shanghai Composite ha cerrado bajando un 0,22%.

Claves de la sesión

Caídas en las empresas más ligadas a los tipos a largo

- En España, el Ibex se ha tomado un respiro tras su gran rally, el peor comportamiento lo han tenido las empresas más ligadas a los tipos a largo plazo y aquellas empresas con negocios en EEUU. El lado positivo, lo vuelve a poner el sector bancario y las utilities.

- En Europa, la sesión ha estado marcada por las notables caidas de las empresas de lujo como Hermes, LVMH o L’Oreal y del sector automóvil, donde destaca Stellantis con un descenso superior al 3%.

- En EEUU, el congreso ha aprobado el proyecto de ley fiscal de Donald Trump, el proyecto de ley extiende los recortes fiscales que expiraban, crea otros nuevos y recorta el gasto en Medicaid y asistencia nutricional. Ahora el Senado debe ratificarlo. En la sesión, destacamos la subida de Alphabet que continua al alza tras mostrar sus grandes avances en IA.

- Al cierre de la sesión europea, el S&P 500 estaba plano y el Nasdaq subia un 0,55%.

Renta fija

Las TIRes de la deuda soberana descienden ligeramente

- Jornada tranquila en los mercados de bonos europeos tras la subasta de deuda a 20 años de EEUU de ayer. Las TIRes han tenido un comportamiento mixto en las emisiones de la Eurozona.

- Así, la TIR del Bund a 10 años cierra con una bajada de 1 pb en el 2,64% y la referencia española en 3,25%. Por su parte, el Treasury de EEUU a 10 años se mantiene en el 4,56% tras bajar 4 pb.

Materias primas y divisas

El Bitcoin marca nuevos máximos históricos

- El barril de Brent ha descendido un 1,4% hasta los 64,0 $.

- El EUR/USD se mantiene al alza en la sesión y se sitúa en torno a 1,1292.

- El Bitcoin llega a sus máximos históricos en los 111.000 $ por BTC.

- El oro se mantiene en los 3.293 $/onza, en una sesión con escaso movimiento tras las subidas de ayer.

Noticia empresarial

Alphabet

Las acciones de Alphabet subieron después de que la compañía dijera que ofrecerá el modo IA en las búsquedas a todos los usuarios estadounidenses, mostrando su compromiso de rediseñar su negocio principal para seguir el ritmo de los nuevos rivales en la era de la inteligencia artificial. Ayer al conocerse la noticia las acciones subieron un 5% y hoy suben al cierre europeo un 2,5%.

Principales indicadores macroeconómicos del día

PMI compuesto de Japón

Según lectura preliminar, el PMI manufacturero de Japón en mayo ha aumentado 0,3 puntos hasta 49,0 puntos, en línea con lo proyectado por el consenso de mercado y manteniéndose nuevamente en terreno de contracción desde junio de 2024. Paralelamente, el PMI del sector servicios ha retrocedido a 50,8 puntos (vs. 52,4 puntos en abril).

PMI compuesto de India

- En mayo, según la lectura preliminar, el PMI manufacturero de India ha repuntado ligeramente 0,1 puntos hasta 58,3 puntos. Por su parte, el PMI del sector servicios ha registrado un incremento hasta 61,2 puntos (vs. 58,7 puntos en abril), representando su mayor registro desde enero de 2024. Este aumento de la actividad del sector servicios ha estado motivada por una nueva aceleración de la demanda privada, y la creación de nuevos negocios.

- Ante esta evolución, el PMI compuesto preliminar de India ha alcanzado 61,2 puntos (vs. 59,7 puntos en abril).

PMI compuesto de la Eurozona

- La lectura preliminar de mayo del índice de gestores de compra del sector manufacturero de la Eurozona ha repuntado 0,4 puntos hasta 49,4 puntos. Sin embargo, el aumento de la incertidumbre ha explicado que el dato preliminar del PMI de servicios haya disminuido a 48,9 puntos (vs. 50,1 puntos en abril). De esta forma, el PMI compuesto preliminar de la Eurozona en mayo ha disminuido 0,9 puntos hasta 49,5 puntos, situándose en terreno de contracción por 1ª vez desde diciembre de 2024.

- Estos datos se enmarcan en un contexto en el que las empresas muestran cautela en sus decisiones de inversión ante la mayor caída de órdenes de pedidos registrada este año, explicada por el impacto de la política arancelaria de la Administración Trump sobre el comercio internacional. Paralelamente, entre las principales economías de la Eurozona se ha observado una tendencia heterogénea:

- En Alemania, el PMI del sector manufacturero ha avanzado hasta 48,8 puntos (vs. 48,4 puntos en abril), coincidiendo con la estimación del consenso del mercado. Por su parte, el PMI del sector servicios ha descendido a 47,2 puntos (vs. 49,0 puntos en abril), siendo el valor más bajo de los últimos 30 meses. De esta forma, el PMI compuesto de Alemania ha caído hasta 48,6 puntos (vs. 50,1 puntos en abril).

- En Francia, en mayo, la lectura preliminar del PMI manufacturero ha reflejado un incremento hasta 49,5 puntos (vs. 48,7 puntos en abril), alcanzando la mayor cifra en los últimos 28 meses. Por su parte, el PMI del sector servicios ha aumentado ligeramente hasta 47,4 puntos (vs. 47,3 puntos en abril). Ante esta evolución, el PMI compuesto de mayo se ha incrementado ligeramente hasta 48,0 puntos (vs. 47,8 puntos en abril).

PMI compuesto de Reino Unido

En la lectura preliminar de mayo, el PMI manufacturero de Reino Unido ha disminuido a 45,1 puntos (vs. 45,4 puntos en abril) Paralelamente, el PMI del sector servicios en Reino Unido ha aumentado hasta 50,2 puntos (vs. 49,0 puntos en abril), explicado por la mejora de la actividad y de las expectativas empresariales. Así, el PMI compuesto en mayo ha crecido 0,9 puntos a 49,4 puntos (vs. 48,5 puntos en el mes anterior).

Encuesta IFO en Alemania

- En mayo, el indicador del clima empresarial del Ifo Institute de Alemania ha avanzado ligeramente a 87,5 puntos (vs. 86,9 puntos en abril), situándose en su mayor registro desde junio de 2024. Por su parte, el índice de situación actual ha descendido levemente hasta 86,1 puntos (vs. 86,4 del mes anterior).

- A su vez, las expectativas empresariales han sido más optimistas al aumentar en 1,5 puntos hasta 88,9 puntos, y situarse por encima de las previsiones del consenso de analistas (88,0 puntos). Entre los factores que habrían explicado este repunte estarían el comienzo de la cancillería de Merz, y el acuerdo comercial entre EEUU y China.

Solicitudes de prestaciones por desempleo

Las solicitudes semanales de prestaciones por desempleo en EEUU en la semana pasada disminuyeron hasta 227.000 (vs. 229.000 solicitudes de la semana anterior), situándose por debajo de lo estimado por el consenso de analistas (230.000).

PMI compuesto de EEUU

Según la lectura preliminar de mayo, el PMI manufacturero de EEUU ha aumentado hasta 52,3 puntos (vs. 50,2 puntos en abril), su mayor registro en los últimos 3 meses. Por su parte, el PMI del sector servicios se ha incrementado hasta 52,3 puntos (vs. 50,8 puntos en abril). De esta forma, el PMI compuesto ha registrado un avance hasta 52,1 puntos (vs. 50,6 puntos en abril), impulsado por la aceleración de las órdenes de nuevos pedidos ante el aumento de la demanda interna, y por la mejora de las expectativas empresariales, que han alcanzado su nivel más elevado desde enero de este año.

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo.