Mercado bursátil

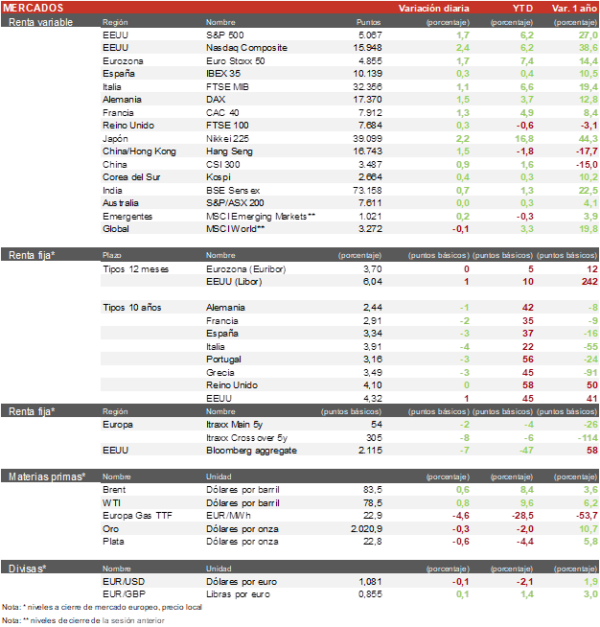

Los principales índices europeos han continuado con avances generalizados, siguiendo la estela de EEUU. En España, el IBEX 35, a diferencia del resto de índices europeos ha cerrado con subidas algo menores del 0,28%. Por su parte, el Euro Stoxx 50 se ha revalorizado un 1,7%, en una coyuntura en la que, con la excepción de Alemania, los indicadores PMI adelantados del mes de febrero han reflejado una mejora de la actividad en el continente europeo.

En la región de Asia-Pacifico, el índice de Shanghai ha continuado al alza y se ha anotado un 1,27%, por otro lado, el Hang Seng hongkonés sigue su particular rally tras la celebración del Año nuevo chino y ha cerrado subiendo un 1,45%. En Japón, el Topix ha subido un 1,27%, con el Nikkei 225 logrando superar sus máximos históricos de 1989.

Claves de la sesión

La bolsa española continúa revalorizándose, aunque a un ritmo inferior respecto a los principales índices europeos. No obstante, el IBEX 35 ha superado la zona de 10.100 puntos. En la sesión de hoy ha destacado Repsol con una subida superior al 5% tras sus resultados, y también la noticia de la posible salida a bolsa de Puig con el objetivo de captar 3.000 millones de euros, lo que representaría la mayor salida a bolsa de la década.

Los índices estadounidenses, al cierre de la sesión europea, cotizan con fuertes subidas. El principal catalizador continúa siendo los resultados de Nvidia, que han batido todas las estimaciones de los analistas. Así, el Nasdaq repunta un 2,4% y el S&P500 un 1,7%. En contraste, el Russell 2000 registra un ascenso de sólo un 0,5%.

Renta fija

Las TIRes de los bonos soberanos bajan levemente y suman un pequeño retroceso tras conocerse los últimos datos sobre la evolución de la actividad en Alemania en febrero.

En esta coyuntura, la TIR del Bund a 10 años ha caído 1 pb y se sitúa en 2,42%, y la rentabilidad de la referencia española ha recortado 3 pb hasta un 3,32%.

Por su parte, la yield del Treasury de EEUU a 10 años se mantiene estable en 4,31%.

Materias primas y divisas

El precio del petróleo se mantiene por encima del nivel de 80 dólares. El Brent cotiza en 83,5$ por barril y el WTI en 78,5$.

El precio del gas natural europeo referenciado en el índice TTF ha caído un 2,5% a 23,3 EUR/MGWh.

El precio del oro se sitúa en 2.023 $ por onza.

Noticias empresariales

Repsol

Repsol ha obtenido un 16% más de beneficio neto ajustado en el trimestre. Los resultados de las actividades de exploración y producción aumentaron un 35%, debido principalmente a unos impuestos inferiores a los previstos. También ha publicado su actualización estratégica 2024-27. El cash flow operativo a lo largo del periodo previsto sería superior a las expectativas del consenso y el capex sería inferior (16.000-19.000 millones de euros). La compañía ha previsto un aumento del dividendo para 2024, y ahora espera pagar un dividendo de 0,9 euros por acción (+30%) y recomprar 40 millones de acciones en el primer semestre de 2024. Las acciones de la compañía han subido un 5,2% en el día.

Principales indicadores macroeconómicos del día

PMIs en Europa

En febrero, el dato preliminar del indicador PMI servicios de S&P de la Eurozona ha abandonado el terreno de contracción al avanzar hasta 50 puntos (vs. 48,4 puntos en enero). Paralelamente, el indicador manufacturero ha retrocedido 0,5 puntos hasta 46,1 puntos (vs. 46,6 puntos en enero). Finalmente, el PMI compuesto ha registrado un incremento de 1,0 puntos, situándose en 48,9 puntos (vs. 47,9 puntos en enero) y continuando en terreno de contracción.

Entre las principales economías, la evolución fue heterogénea:

En Francia, la lectura preliminar del PMI servicios ha registrado un significativo repunte de 2,6 puntos hasta 48,0 puntos. En la misma línea, el PMI manufacturero se situó en 46,8 puntos (vs. 43,1 puntos en enero), superando este avance notablemente lo estimado por el consenso de analistas. De esta forma, el repunte de la actividad en el sector servicios y manufacturero han explicado el incremento del PMI compuesto hasta 47,7 puntos (44,6 puntos en el resultado pasado), aunque se mantiene en terreno de contracción.

En Alemania, la lectura preliminar del índice servicios ha reflejado un aumento en 0,5 puntos hasta 48,2 puntos. Paralelamente, el PMI del sector manufacturero ha registrado una acusada caída hasta 42,3 puntos (vs. 45,5 puntos), superando las expectativas del consenso de analistas. Ante el notable descenso del PMI manufacturero, el PMI compuesto ha registrado un descenso de 0,9 puntos a 46,1 puntos (vs. 47,0 puntos en enero).

En Reino Unido, la lectura preliminar del PMI servicios de febrero se ha mantenido estable en 54,3 puntos respecto al mes pasado. Por su parte, el PMI manufacturero ha mostrado un ligero repunte hasta 47,1 puntos (vs. 47,0 puntos en enero). Finalmente, el índice compuesto se ha situado 53,3 puntos (vs. 52,9 puntos en enero).

PMI de EEUU

En febrero, la lectura preliminar del PMI mostró una caída de la actividad en el sector servicios al situarse en 51,3 puntos (vs. 52,5 en enero) Paralelamente, el PMI del sector manufacturero creció 0,8 puntos hasta 51,5 puntos. Finalmente, el PMI compuesto descendió hasta 51,4 puntos (vs. 52,0 puntos en enero).

IPC en la Eurozona

Según Eurostat, en enero, la tasa de inflación general se moderó 0,1pp a un 2,8% interanual. Por su parte, la tasa de variación del IPC general de la UE fue de un 3,1%, (3,4% en el resultado anterior). En la Eurozona, en términos mensuales, los precios cayeron un 0,4% (vs. 0,2% de diciembre).

Adicionalmente, la tasa de inflación subyacente en la Eurozona (excluyendo energía, alimentos, alcohol y tabaco) se moderó al 3,3% interanual (vs. 3,4% en diciembre), en línea con lo esperado por el consenso de analistas.

IPC en Italia

Según el dato del Instituto Nacional de Estadística de Italia, en enero la inflación general en términos interanuales repuntó hasta 0,8% (vs. 0,6% en diciembre). Por su parte, en términos mensuales, la variación del IPC general fue de un 0,3% (vs. 0,2% en diciembre). Asimismo, la tasa de inflación subyacente en términos interanuales (excluyendo energía y alimentos frescos) descendió 0,4 pp a un 2,7% (vs. 3,1% del mes pasado).

Solicitudes de peticiones de prestaciones por desempleo en EEUU

Las solicitudes de prestaciones de desempleo en EEUU se situaron en 201.000, por debajo de lo registrado la semana pasada (213.000 solicitudes). Y, también, notablemente por debajo de lo esperado por el consenso de analistas (217.000 solicitudes).

Tablas de datos de mercado

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.