Mercado bursátil

Jornada de movimientos laterales

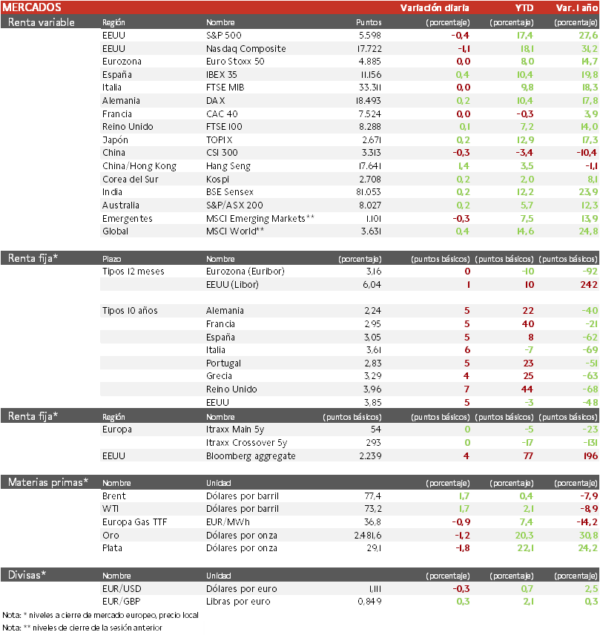

- Los principales índices europeos se han mantenido planos tras dos semanas acercándose a sus máximos históricos. El IBEX 35 cierra con una subida del 0,4% siendo el índice que más sube en Europa, el FTSE MIB y CAC 40 han cerrado en 0% y el Euro Stoxx 50 marca otro 0,0%.

- En la región Asia-Pacífico, el Hang Seng hongkonés ha registrado la mayor revalorización (1,4%), destacando el avance de Xiaomi de un 9% al haber aumentado un 20% su beneficio neto en el segundo trimestre de 2024. Paralelamente, el Topix japonés ha limitado su repunte a un 0,3%. El Gobernador del Banco de Japón, Kazuo Ueda, mañana compadece ante los legisladores, después de la línea dura que llevó la Entidad a elevar sus tipos a principios de mes.

Claves de la sesión

Las acciones han retrocedido las ganancias que se habían generado al publicarse los últimos datos de solicitudes de subsidio de desempleo

- Las solicitudes de subsidio de desempleo en EE.UU. apenas aumentaron en 4.000, hasta 232.000 en la revisión semanal, lo que indica que el mercado laboral se está moderando sólo gradualmente. El mercado da por hecho el primer recorte de 25 pb de la Reserva Federal en septiembre, después de que la mayoría de responsables dijera que era probable según las actas de la reunión del 30 y 31 de julio. Ahora el mercado está a la espera del comienzo de la reunión de banqueros centrales en Jackson Hole en Wyoming.

- El indicador PMI servicios de la Eurozona registró un repunte de 1,4 puntos hasta 53,3 puntos, mientras que el manufacturero mostró un ligero descenso de 0,2pp hasta 45,6 puntos.

- Las acciones de GN Store Nord, fabricante danés de audífonos y equipos de audio, han caído tras mostrar unos beneficios inferiores a los esperados para el segundo trimestre, en línea con las malas publicaciones recientes de las empresas de equipos oftalmológicos.

- Deutsche Bank AG subió tras prever un aumento de los resultados del tercer trimestre.

Renta fija

Las TIRes de la deuda soberana realizan un ligero repunte

- Jornada de subidas en las TIRes de los principales bonos soberanos, tras varios días de descensos, en un contexto en el que durante la semana, las apuestas del mercado para los recortes de la Reserva Federal antes de final de año han pasado de tres de 25 pb a acercase más a los cuatro recortes.

- Así, la TIR del Bund a 10 años ha ascendido 5 pb a 2,24% y la referencia española 5 pb a un 3,05%. El Treasury a 10 años sube 5 pb hasta un 3,85%.

Materias primas y divisas

Subida en el precio del petróleo tras cuatro jornadas de caídas

- Segunda subida de la cotización del petróleo desde la del 12 de agosto. El presidente de EEUU Joe Biden, ha continuado presionando al primer ministro israelí Benjamin Netanyahu para acordar para una tregua en Gaza y la liberar rehenes, pero Israel y Hamás se mantuvieron firmes en sus exigencias.

Noticias empresariales

JD Sports

- El minorista británico de moda deportiva ha mejorado su crecimiento de ventas orgánicas hasta el 8,3% en el segundo trimestre, desde el 4,9% del primer trimestre a pesar de un efecto comparable difícil.

- Ha mostrado una buena disciplina promocional y una gestión proactiva del inventario, con un margen bruto que se mantuvo firme en el 48,8%, 30 pb menos, debido principalmente a la ropa y a la venta online en Reino Unido.

- En el 1T abrió 85 tiendas y ahora opera con 4.506 unidades, incluidas las tiendas Hibbett. El temor a que la oferta multimarca de JD dependa excesivamente de Nike podría disiparse con un crecimiento orgánico del 13,7% en Norteamérica, liderado por las aperturas y conversiones de banners de JD.

Principales indicadores macroeconómicos del día

PMIs en Europa

En agosto, el dato preliminar del indicador PMI servicios de la Eurozona registró un repunte de 1,4 puntos hasta 53,3 puntos. Por su parte, el indicador manufacturero mostró un ligero descenso de 0,2 puntos hasta 45,6 puntos. Finalmente, el PMI compuesto se ha situado en 51,2 puntos (vs. 50,2 puntos registrados en el mes de julio), superando las expectativas del consenso del mercado.

Entre las principales economías de la Eurozona la evolución ha sido heterogénea:

- En Alemania, la lectura preliminar del índice servicios ha mostrado un retroceso de 1,1 puntos hasta 51,4 puntos, notablemente por debajo de las expectativas del consenso de mercado (52,3 puntos). Paralelamente, el PMI del sector manufacturero ha retrocedido a 42,1 puntos (vs. 43,2 puntos en julio), situándose por debajo de la estimación del consenso de analistas (43,4 puntos). Así, en agosto el PMI compuesto ha descendido a 48,5 puntos (vs. 49,1 puntos en el mes pasado), por debajo de lo estimado por el consenso de analistas (49,2 puntos).

- En Francia, la lectura preliminar del PMI servicios ha mostrado un significativo repunte de la actividad hasta 55,0 puntos (vs. 50,1 puntos en julio), explicado principalmente por el efecto de la celebración de los Juegos Olímpicos de París. Así, no sólo ha superado las expectativas del consenso de analistas (50,2 puntos), sino que también ha alcanzado su mayor registro desde abril de 2023. En contraste, el sector manufacturero descendió hasta 42,1 puntos (vs. 44,0 puntos en julio). A pesar de ello, ante el dinamismo de los servicios, el PMI compuesto ha aumentado en agosto a 52,7 puntos (vs. 49,1 puntos en julio), por encima de lo esperado por el consenso de analistas (49,1 puntos).

- En Reino Unido, la lectura preliminar del PMI servicios registró un aumento de 0,8 puntos hasta 53,3 puntos. Paralelamente, el indicador manufacturero se ha situado en 52,5 puntos (vs. 52,1 puntos en julio). Así, el PMI compuesto ha registrado una mejoría de la actividad de 0,6 puntos hasta 53,4 puntos, por encima de lo estimado por los analistas (52,9 puntos).

Confianza del consumidor en la Eurozona

Según la Comisión Europea, en agosto, la lectura preliminar del índice de la confianza del consumidor en la Eurozona ha registrado un descenso de 0,4 puntos hasta -13,4 puntos.

PMIs en EEUU

En agosto, la lectura preliminar del PMI servicios en EEUU ha mostrado una ligera aceleración de la actividad al situarse en 55,2 puntos (vs. 55,0 puntos en julio). En contraste, el PMI manufacturero ha descendido 1,6 puntos hasta 48,0 puntos, por debajo de lo estimado por el consenso de analistas (49,5 puntos) ante la caída de las órdenes de pedidos y los menores niveles de contratación. De esta forma, en julio el PMI compuesto ha retrocedido ligeramente hasta 54,1 puntos (vs. 54,3 puntos en julio).

Peticiones de subsidio por desempleo en EEUU

Las peticiones señales de prestación por desempleo en la semana finalizada el 16 de agosto crecieron hasta 232.00 solicitudes (vs. 228.000 solicitudes), en línea con lo estimado por el consenso de analistas y mostrando que no se está registrando un fuerte deterioro del mercado laboral estadounidense

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.